Snakker fondsforvalteren din “gresk”? Her forklarer vi viktige ord, begreper og forkortelser som du kan støte på i møte med finansbransjen.

Samvariasjon, eksponering og IG – hva i huleste er det du snakker om?, lurer mange. Jeg skjønner deg godt. Forvaltere, analytikere og andre “finansfolk”, snakker ofte «finansk», et språk som er gresk for de fleste. Jeg har derfor samlet mange rare ord og begreper fra finansverden, og forklarer her hva de betyr på et språk som du forstår.

Mange av begrepene er viktige for å forstå hva du investerer pengene dine i, mens andre er for den spesielt interesserte. Jeg foreslår derfor at du følger nøye med. Jeg starter med å forklare hva fond er og de ulike typene. Deretter tar jeg deg med ned i begreper knyttet til alt fra kostnader og avkastning, til kontoer for å eie fond, risikomål og verdsettelse av fond.

Hva er egentlig et fond?

Fond vil her si verdipapirfond, og verdipapirfond er en kollektiv investering hvor mange investorer går sammen for å kjøpe verdipapirer, som aksjer og obligasjoner. Når du investerer i fond kjøper du en eller flere andeler i fondet. Det er der ordet andelseier kommer fra, og en fondsandel er en andel av fondet du investerer i.

Den vanligste typen fond

UCITS er den vanligste strukturen for verdipapirfond, og står for “Undertakings for Collective Investments In Transferable Securities». Det kan virke gresk, men betyr at et fond tilfredsstiller felles europeiske regler, og har omfattende krav til:

- risikospredning

- hva det kan investere i

- hvor raskt du som kunde kan innløse andelene

Fondene er regulert i din interesse, og er en trygg og kostnadseffektiv måte å investere i verdipapirer, som aksjer og obligasjoner.

Noen ganger ønsker forvalter å avvike fra en eller flere av kravene for UCITS-fond. Kanskje ønsker hun å ha mindre enn 16 selskaper i porteføljen? Men det kan også være for å sette sammen fond-i-fond løsninger, hvor et aksjefond består av andre aksjefond. I så fall kalles det typisk for alternative investeringsfond, vanligvis forkortet AIF, eller nasjonale fond.

AIF-fond kan være komplekse og innebære høyere risiko. Men det kommer an på hvordan fondet er satt opp, hva det investerer i og antall investeringer. For eksempel er ODIN Aksje, som er bygget opp av andre aksjefond, ikke UCITS, selv om de underliggende fondene er det. Det er fordi fondet avviker fra UCITS kravene ved å være et fond-i-fond.

Forskjellige kategorier fond

Vi deler fond i aksjefond og rentefond. Det er hovedkategoriene, og så har du grupperinger under der igjen. I tillegg har du kombinasjonsfond, som er en kombo.

Aksjefond

Aksjefond er fond som investerer i aksjer, og aksjer er her eierandeler i børsnoterte aksjeselskaper. Kategorien kan deles opp videre i underkategorier etter geografi, bransje og størrelsen på selskapene fondene investerer i.

For eksempel kalles aksjefond som investerer i aksjer fra den vestlige delen av verden for globalfond, og aksjefond som investerer i Norge for norgesfond. Aksjefond, som investerer kun i en bransje, som eiendomsselskaper eller fiskeoppdrett, kalles for bransjefond eller sektorfond. Og aksjefond som kun investerer i eiendomsselskaper er eiendomsfond.

Aksjefond kan også grupperes etter størrelsen på selskapene de investerer i målt i markedsverdi. Det vanligste er store selskaper, som amerikanske Apple eller Microsoft. Men enkelte aksjefond fokuserer på de små, og da kalles det ofte small cap. Ta for eksempel ODIN Small Cap som investerer i små nordiske selskaper med vekt på bærekraft.

Rentefond

Rentefond er en samlebetegnelse for fond som investerer i rentepapirer, som obligasjoner og pengemarkedsinstrumenter.

Obligasjonsfond er rentefond som investerer i obligasjoner. Obligasjoner er i praksis lån utstedt av stater eller selskaper. Hvis en obligasjon er utstedt av en stat kalles det statsobligasjon, og hvis den er utstedt av et selskap kalles det vanligvis for selskapsobligasjon eller kredittobligasjon. Du kan derfor oppleve at fond som investerer i selskapsobligasjoner også kalles for kredittfond.

Obligasjoner kommer med forskjellig grad av risiko og mulighet for avkastning, avhengig av hvor stor sjanse det er for at lånet ikke tilbakebetales. De tryggeste selskapsobligasjonene kalles for investment grade eller IG, mens de mer risikable kalles høyrenteobligasjoner. Fond som investerer i høyrenteobligasjoner går under betegnelsen høyrentefond.

Du kan se pengemarkedsfond som “bankkonto” for den som har en del millioner. Dette er fond som investerer i pengemarkedsinstrumenter, som er lån med kort løpetid – vanligvis skal slike lån tilbakebetales innen ett år. Et annet ord for løpetid er durasjon.

Kombinasjonsfond

Fond som består av både aksjefond og rentefond kalles kombinasjonsfond. Tanken er at de skal være fiks-ferdige porteføljer som svinger mindre enn rene aksjefond. Slike fond kommer med forskjellige fordelinger, som 75 prosent aksjefond og 25 prosent rentefond.

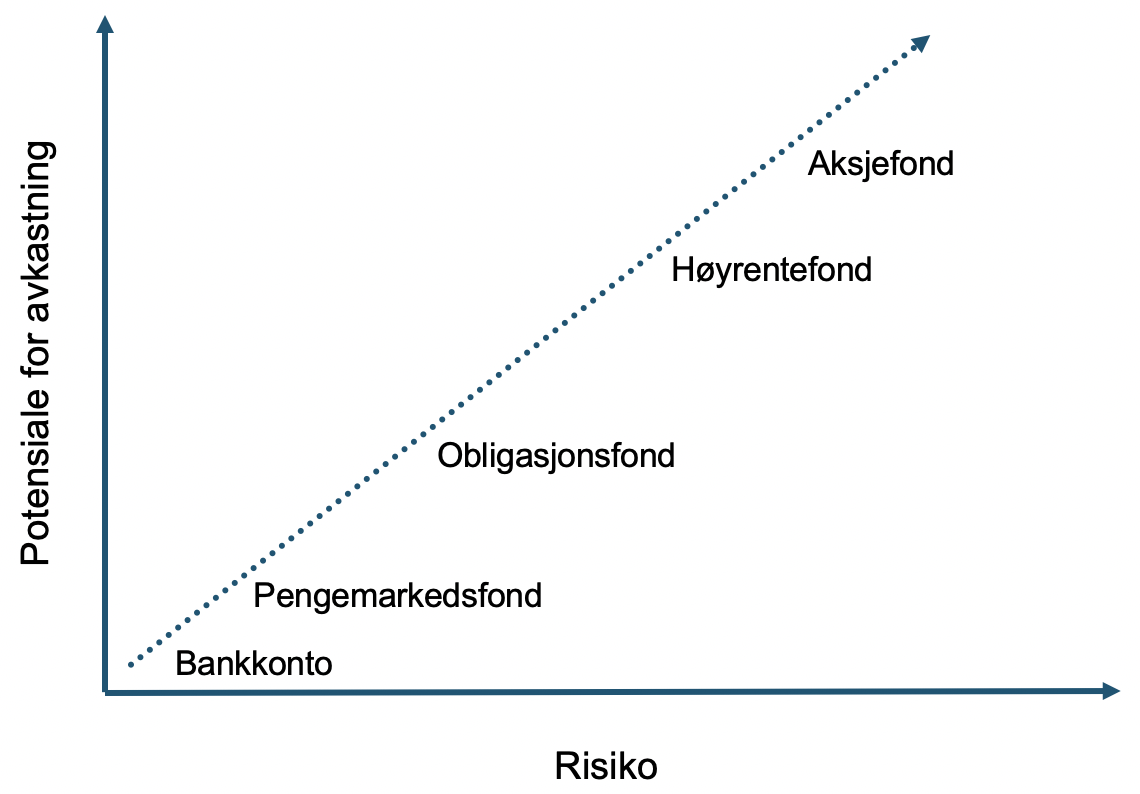

Her ser du potensialet for avkastning og risiko du kan forvente i de ulike kategoriene fond, forenklet.

Aktivt forvaltede fond og indeksfond

Du kan også kategorisere fond etter hvordan de forvaltes, og det er to ytterpunkter her som du bør merke deg.

Aktiv fondsforvaltning

Aktivt forvaltede fond er fond hvor forvalter forsøker å slå en bestemt referanseindeks, som ofte henvises til som “markedet”. Forvalter er den som velger investeringer til fondet og er ansvarlig for resultatene, mens referanseindeksen er hva resultatene måles opp i mot.

Referanseindeksen kan være en aksjeindeks, som Hovedindeksen på Oslo Børs eller en obligasjonsindeks, som norske 3-årige statsobligasjoner, avhengig av fond. Slike indekser kommer i alskens former. For eksempel vil et aksjefond som investerer i svenske selskaper vanligvis bruke en eller annen versjon av Stockholms-børsen som referanseindeks.

Indeksfond

Som aktivt forvaltede fond, er indeksfond et samlebegrep for fond som forvaltes på en viss måte. Men i stedet for å forsøke og slå en referanseindeks, er indeksfondenes mål å ligge så tett på referanseindeksen som mulig. Merk at de fleste egentlig mener aksjefond når de sier “indeksfond”, men indeksfond kan også være rentefond.

Kostnader, forvaltning og bærekraft

Når du vurderer å investere i et fond er det greit å forstå hva som står på fondets produktside. Enkelte detaljer er viktigere enn andre og her har du de du må kunne.

Kostnader

Tegning og innløsning vil si kjøp og salg av fondsandeler. Så når du investerer i et fond så tegner du andeler i fondet. Minsteinnskudd er det laveste beløpet du kan investere, og beløpet kan variere. Du har også forvaltningskapital som er den samlede verdien av midlene som fondet har under forvaltning.

Hvis du leser nøkkelinformasjonen finner du også tegningskostnader og innløsningskostnader, som er engangskostnader for å kjøpe og selge fondsandeler. Her oppgis makspriser for hva en forvalter kan ta betalt. Men i praksis er kjøp og salg vanligvis kostnadsfritt for de fleste fond i Norge – selv om det finnes unntak.

Forvaltningsavgift eller forvaltningshonorar er det du betaler årlig for å ha pengene dine i fond, og oppgis i prosent. Hvis forvaltningshonoraret er 1 prosent og du har verdier for 1 million kroner i fondet gjennom ett år, betaler du rundt 10 000 kroner. Regnestykket er ikke helt nøyaktig fordi honoraret belastes daglig, men du skjønner tegninga.

Fond kan ha andelsklasser, som ODIN Norge A, B og C, hvor forvaltningshonoraret og minsteinnskudd varierer. Det kan også bety forskjellige prisstrukturer. DNB har en andelsklasse “R” for fond med suksesshonorar. Suksesshonorar er et honorar som kommer i tillegg til det årlige forvaltningshonoraret, og beregnes ut i fra hvilken avkastning forvalter har skapt sammenlignet med fondets referanseindeks.

Forvaltning av fond

Fondets målsetting er hva fondet prøver å oppnå, for eksempel å gi høyere avkastning enn referanseindeksen. Du har også fondets investeringsstrategi, som sier noe om hvordan fondet forvaltes og hva det investerer i. Det kan for eksempel være at fondet er indeksuavhengig, altså aktivt forvaltet, og fokuserer på små nordiske selskaper.

Investeringsfilosofi er mer overordnet. Det er rammeverket for hvordan et forvaltningsselskap velger investeringer, setter sammen og forvalter fondene sine. For aktive fondsforvaltere representerer dette hvordan de jobber for å skape meravkastning. Noen gir investeringsfilosofien et eget navn, for eksempel sier vi ODIN-modellen i ODIN.

Aktiv andel sier noe om i hvilken grad fondets sammensetning avviker fra referanseindeksen, og oppgis i prosent. For eksempel vil en aktiv andel på 90 prosent bety at 90 prosent av fondet er annerledes enn referanseindeksen. Indeksfond vil vanligvis ha en aktiv andel rundt null, ettersom slike fond søker å gjenskape indeksen.

Bærekraft og ansvarlige investeringer er det samme som ESG, og handler om å ta hensyn til miljø, samfunnsansvar og eierstyring i forvaltningen. Mange forvaltere gjør det for å redusere risikoen og øke sjansen for god langsiktig avkastning. Enkelte, som ODIN, har en egen ESG-policy, som forklarer hvordan bærekraft er bygget inn i investeringsprosessen.

Avkastning i fond

Avkastning sier noe om hvor mye en investering har økt eller falt i verdi i en bestemt periode. Hvis du investerte 100 000 kroner i et fond, og verdien økte til 110 000 kroner, sier vi at du fikk 10 prosent avkastning. Måler du avkastningen over en lengre tidsperiode, for eksempel ti år, kalles det ofte for historisk avkastning.

Meravkastning vil si den avkastningen fondet har gitt utover referanseindeksen.

Avkastning i forskjellige former

Du har også annualisert avkastning, som er fondets årlige avkastning omregnet til en årlig prosent. Begrepet er det samme som årlig gjennomsnittlig avkastning, som i at du kan forvente 5,75 prosent årlig gjennomsnittlig avkastning i aksjefond. Da skjønner du også at forventet avkastning er et estimat på hvilken avkastning du kan forvente.

Akkumulert avkastning er hvor mye en investering har økt eller falt i verdi samlet for en bestemt periode. Det vil altså si den totale avkastningen. Hvis du investerte 100 000 kroner og endte med 200 000 kroner etter ti år, var den akkumulerte avkastningen 100 prosent.

Du kan også komme over en graf hvor det står kursutvikling, som i praksis viser fondets historiske avkastning. Denne viser hvordan kursen i fondet, som kalles NAV, har utviklet seg i en bestemt periode. NAV betyr “Net Asset Value” og er verdien av en fondsandel etter kostnader, og fastsettes en gang om dagen, vanligvis etter børsens stengetid.

Risiko i fond

Risiko vil typisk si svingninger når vi snakker om fond, og det kan måles på mange måter. Et vanlig mål på risiko er standardavvik, som sier noe om hvor mye avkastningen har avveket fra gjennomsnittet, vanligvis fra en måned til en annen.

Hvis et aksjefond har gitt 15 prosent årlig gjennomsnittlig avkastning og har et standardavvik på 10 prosent kan vi si at avkastningen normalt har ligget mellom pluss og minus 10 prosent fra gjennomsnittet. Det vil her si at avkastningen har variert mellom 5 og 25 prosent årlig.

Volatilitet er bare nok et ord for svingninger.

Når du går inn på et fonds hjemmeside ser du en risiko-avkastningsindikator, som går fra 1 til 7, hvor 1 er lavest risiko og 7 er høyest. Jo høyere score, desto høyere avkastning og større svingninger kan du forvente på pengene dine. Denne skalaen kalles ofte også for fondets risikoprofil eller risikonivå, og du finner den for de fleste fond.

Avanserte risikomål

Du har også sharpe ratio som er gjennomsnittlig avkastning utover en risikofri rente de siste 3 årene. Sharpe ratio er et mål på risikojustert avkastning, som er fondets avkastning utover referanseindeksen delt på risiko i form av svingninger. Og jo høyere tall her, desto høyere er den risikojusterte avkastningen i fondet.

Risikofri rente vil vanligvis si statsobligasjonsindeksen ST1X, og er som “penger i banken”.

Du kan også snuble over tracking error, som betyr følgefeil. Følgefeil sier noe om hvor tett et fonds avkastning følger referanseindeksen over tid. Information Ratio er noe annet. Det måler hvor mye avkastning fondet har levert utover referanseindeksen, og brukes som et mål på hvor dyktig forvalter er.

I tillegg har du et par greske bokstaver: Alfa er et mål på den ekstra avkastningen forvalter har skapt som ikke kommer fra risikotaking alene. Beta derimot er nok et mål på risiko, men ikke verdisvingninger. I stedet måler beta svingningene i fondet sammenlignet med referanseindeksen, altså “markedet”.

Risiko i rentefond

I tillegg har du tre begreper for risikoen i rentefond. Det er kredittrisiko, som er sjansen for at den som har utstedt lånet ikke betaler tilbake. Renterisiko er risikoen for at det generelle rentenivået i markedet endres. Du har også likviditetsrisiko som er risikoen for at kjøperne “forsvinner”, slik at det blir vanskelig å selge verdipapirer til en fornuftig pris.

Fire måter å eie fond på

Du kan eie fond på fire måter.

Aksjesparekonto

Aksjesparekonto er en konto for å eie aksjer og aksjefond. Tanken er at den skal gi deg lignende fordeler som om du investerte gjennom et investeringsselskap. Muligheten til å utsette skatt på gevinster og utbytte bidrar til det.

Skatten skal en dag betales, men det skjer ikke før gevinsten minus opptjent skjermingsfradrag flyttes ut av kontoen. Skjermingsfradrag er et bunnfradrag som årlig tildeles eiere av aksjer, aksjefond og kombinasjonsfond med aksjeandel.

Investeringsselskap

Et investeringsselskap er et aksjeselskap som eier aksjer, aksjefond eller andre verdipapirer. Fordelen med å opprette eget selskap er at investeringer i aksjer og aksjefond faller inn under fritaksmetoden. Fritaksmetoden innebærer at selskapet ikke er skattepliktige for aksjeinntekter (utbytte og gevinst) eller har fradragsrett for tap.

Skatten må du likevel betale, men det skjer først når du tar inntektene ut av selskapet enten ved utbytte eller når du selger eierandelene.

Fondskonto

I tillegg har du fondskonto, som er en såkalt kapitalforsikring med investeringsvalg. Denne kontoen gir mye av den samme fleksibiliteten som en aksjesparekonto. Likevel er løsningen mer knotete, siden du ikke kan ta ut penger uten å utløse skatt på gevinster. Her vil også utsteder av kontoen være juridisk eier av fondene dine, og det koster litt å ha den.

Vanlig verdipapirkonto

Du har også vanlig verdipapirkonto hvor du i prinsippet kan ha alle slags fond. Samtidig er denne kontoen lite fleksibel når det gjelder skatt. For du kan verken dytte skatten foran deg eller ta ut innskuddet uten å utløse skatt på gevinster du har opparbeidet deg.

Fjonge ord om portefølje

En portefølje er en samling investeringer, vanligvis aksje- og rentefond. Ved å spre pengene slik, altså diversifisere, er du mindre utsatt for svingninger i enkeltinvesteringer. Så hvis norske aksjer surner, går ikke nødvendigvis rentefondene dine samme veien, i hvert fall ikke like mye. Sett under ett blir svingningene da mindre og avkastningen jevnere.

Når du eier flere fond er det viktig å rebalansere. Å rebalansere vil si å justere andelen hvert fond utgjør av porteføljen tilbake til hva du på forhånd har bestemt. Det er viktig for å opprettholde ønsket risikonivå og mulighetene til avkastning i porteføljen. Finner du ordet allokering i denne sammenheng, handler det om andelen de ulike fondene utgjør.

Du kan også komme over ordet eksponering. Det betyr bare hva du eier, hvilke markeder, bransjer og så videre, som du er investert i og dermed eksponert til. Kanskje har du 10 prosent av porteføljen i et fond som investerer i fremvoksende markeder, som India og Indonesia? Da sier man at du har 10 prosent eksponering til fremvoksende markeder.

Samvariasjon og konsentrasjon

Målet med en portefølje er å eie investeringer som ikke svinger i takt, men som likevel gir god langsiktig avkastning. Investorer er derfor opptatt av samvariasjon eller korrelasjon, som sier noe om hvordan en investering har utviklet seg i forhold til hverandre over en bestemt periode.

En konsentrert portefølje betyr vanligvis at en samling fond har mye i en viss bransje eller geografisk område. Når det brukes om aksjefond vil det si at fondet investerer i relativt få selskaper. Du kan si at mellom 16 og 45 selskaper i et aksjefond, er nokså konsentrert.

Verdsettelse av fond

Du har flere mål for å vurdere hvordan selskapene i et aksjefond er priset under ett og hva potensiale kan være for fremtiden.

PE, EPS, PB og ROE

Du har pris/fortjeneste, eller PE, som er forholdet mellom markedsverdien av selskapene fondet investerer i og inntjeningen deres. Målet brukes ofte for å vurdere hvordan aksjefond er priset, men er ikke så viktig som alle tror. EPS brukes til å regne ut PE, og er selskapenes totale inntekter delt på antall utestående aksjer. Mens PE sier noe om prisingen av selskapene, indikerer EPS selskapenes lønnsomhet i aksjonærenes øyne.

Pris/bok, eller PB, er et annet mål på verdsettelse, og sier noe om forholdet mellom markedsverdien av selskapene i fondet og deres bokførte verdier minus gjeld. Et høyt tall kan indikere høy markedsverdi i forhold til de underliggende verdiene. Men som med PE er PB alene sjelden tilstrekkelig for å vurdere hvorvidt et aksjefond er “dyrt” eller ei.

Et mål for å vurdere potensiale er ROE, som vil si avkastning på egenkapitalen eller egenkapitalavkastning. Det måler hvor mye avkastning selskapene i fondet samlet greier å få på egenkapitalen som er investert i dem. Profesjonelle investorer bruker ofte egenkapitalavkastning for å forstå lønnsomheten i selskapene i et aksjefond.

For å oppsummere: Gratulerer! Du har nå vært innom cirka 100 ord og begreper som du kan støte på i møte med finansbransjen. Sannsynligvis gjør det deg flytende i «finansk», og dermed godt rustet til å forstå hva du investerer pengene dine i.