I ODINs serie om fornorskning av «finansk», fortsetter vi med beta, som henger sammen med alfa på flere måter enn at det er neste bokstav i alfabetet.

Beta er et mål for risiko. Det er imidlertid ikke et mål verdisvingninger, som de fleste kanskje forbinder med risiko. Det er snarere et mål for svingninger relativt til «markedet». Hvis det ikke svinger i takt med «markedet», så er det ifølge definisjonen ingen risiko ved en slik investering – selv om den i seg selv kan svinge i verdi.

Helt gresk? Eller merkelig? For det første er beta bare et relevant risikomål for den har en godt sammensatt portefølje, eller har en «optimal portefølje», som det heter på finansk. For det andre stilles det stadig oftere spørsmålstegn ved om beta egentlig måler risiko på en realistisk måte.

I teorien fungerer imidlertid beta utmerket. Den har sågar fått «Nobel-prisen i økonomi» og alle økonomi-studenter må lære seg teorien.

Her er et lite lynkurs:

Hvis du setter pengene dine i fond eller en rekke forskjellige verdipapirer (og i tillegg gjerne noe eiendom og råvarer), så har du spredt risikoen – eller er «diversifisert», som det her på finansk. Hvis du nå legger til enda en investering til, vil det bare være samvariasjonen med alt det andre som har betydning.

Hvis det du skal investere i svinger veldig mye, så er ikke det så farlig så lenge det ikke svinger mye i takt med det du allerede eier. Det er kun de svingningene som sammenfaller med «markedet» som er relevant (finansk: har «systematisk risiko»).

Rent praktisk beregnes beta ut fra en formel som viser forholdet til samvariasjonen mellom den aktuelle investeringen og «markedet» delt på variansen til markedet, som i praksis vil si en bred aksjeindeks (finask: «referanseindeksen»).

For den spesielt interesserte gjengis formelen

Kovarians er et statistisk mål for hvor mye to enheter varierer i takt. Variansen viser hvor mye verdien avviker fra det forventede.

Beta er en av de mest brukte størrelsene i finans og benyttes til alt fra å beregne hva «renten» på kapital (kapitalkostnaden) bør være til å vurdere hvor godt en fondsforvalter har utført jobben sin (se artikkel om alfa).

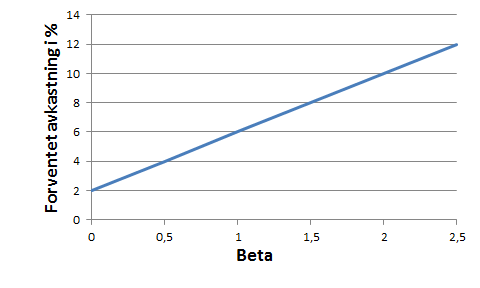

Beta er stigningstallet for den såkalte verdipapirlinjen (den rette linjen i diagrammet under):

Verdipapirlinjen

I eksempelet i grafen over vil et fond eller en aksje med beta lik 1, kunne forventes å gi en avkastning på 6 prosent. Har den faktiske avkastningen vært 8 prosent, har aksjen eller fondet hatt en alfa på 2 (8 minus 6).

I teorien skal en investering som svinger mer enn markedet altså gi en høyere avkastning enn investeringer som svinger mindre enn markedet generelt. I praksis har det ikke alltid stemt. Faktisk har det vist seg at aksjer med lav beta ofte gjort det bedre enn aksjer med høy beta. Det har fått enkelte til å hevde at beta er «død». Men fordi teorien er så god, og ingen ennå har kommet opp med noen bedre, lever beta i beste velgående. Du må bare være klar over det den fungerer best i teorien. Som forskere gjerne spøker med: «Det er mulig det fungerer praksis, men det vil aldri fungere i teorien»!