Uttrykk som alfa og beta er gresk for de fleste. Her er fondsbransjens viktigste bokstaver forklart på godt norsk.

Vi starter her ODINs «alfabeta»-skole, der du kan lærer hele det greske finansalfabetet. I en serie av artikler vil vi gå gjennom de ulike greske bokstavene som gjør at du kan orientere deg i den finansielle jungelen, om ikke i Athen.

Vi begynner selvsagt med alfa; den første bokstav i det greske alfabetet og det første alle aktive forvaltere måles på. Alfa er nemlig den ekstra avkastningen som ikke kommer fra risikotagning alene.

Her er forklaringen: Det er ingen kunst å tjene 20 prosent på børsen om børsen som helhet også har gått opp 20 prosent. Det er heller ingen kunst å tjene 30 prosent om børsen har gått 20 prosent hvis du har valgt noen få spekulative aksjer.

Men hva er da «kunst»? Jo, alfa, et mål for avkastning som ikke forklares av generelle markedsbevegelser, eller at «det likevel har gått sånn». Hvis du har klart å få 20 prosent avkastning fra et ganske bredt utvalg av aksjer når de fleste aksjer i samme marked har gått 10 prosent, har du hatt en meravkastning på 10%. Og det kan vi si er en «kunst». Kanskje. Det kan også skyldes flaks, og det er ikke enkelt å skille flaks fra dyktighet i det korte bildet.

Dessverre er det ikke enkelt å definere «ekte alfa» heller. Den mest kjente alfa’ene er nok Jensen’s alfa. Den benytter en god, gammel traver innen finansteori, nemlig kapitalverdimodellen, som sier at alle aksjer påvirkes av én felles faktor. Hvis aksjene du eier svinger i takt med børsen generelt, bør du forvente å få en avkastning omtrent som børsavkastningen. Har du høyere eller lavere avkastning, har du henholdsvis positiv og negativ alfa.

Og har du en portefølje av aksjer som svinger lite i forhold til børsen, kan du ha «gjort det bedre» en eier av en portefølje av mer risikable aksjer, selv om sistnevnte absolutt sett har en bedre avkastning. Vi kaller dette en bedre risikojustert avkastning.

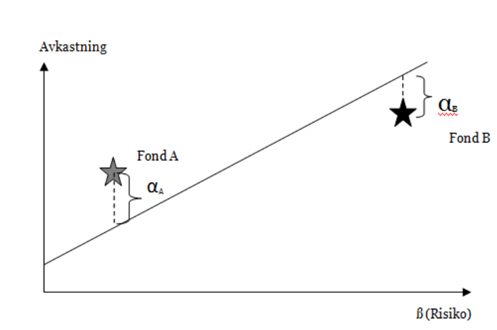

Og justeringen skjer med den såkalte verdipapirlinjen, som er vist i figuren under:

Fond A har en lavere avkastning enn fond B, men ettersom fondene skulle hatt en avkastning langs den skrånende linjen (verdipapirlinjen), har A gjort det relativt bedre enn B. Fond A har en positiv alfa fordi avkastningen er høyere i forhold til risiko (beta, som forklares i neste artikkel) enn fond B, som har en lavere avkastning enn det risikoen skulle tilsi.

Men mange mener dette ikke er riktig definisjon på alfa, og noen mener det ikke finnes noe slikt som «ekte» alfa i det hele tatt. Det vil nemlig alltid være vanskelig å skille ut ekte alfa fra porteføljer og lite omsatte eiendeler.

Ved å legge til stadig flere risikofaktorer kan stadig mer av avkastningen forklares: Har det vært investert spesielt mye i mindre aksjer eller i selskaper som er priset lavt i forhold til bokført egenkapital, etc, så kan også alfa forsvinne.

Alfa er altså forvaltningsbransjens «hellige gral», men kanskje nesten like vanskelig å finne som den ekte.