Du bør rebalansere porteføljen din med jevne mellomrom. Hvis ikke risikerer du å se pengene dine svinge mer i verdi enn nattesøvnen tåler, noe som kan koste deg dyrt.

Å rebalansere innebærer å justere andelen hvert fond utgjør av porteføljen tilbake til hva du på forhånd har bestemt er best. Eier du mer enn ett fond har du en portefølje som bør rebalanseres jevnlig. Det er fordi ulike fond vil gjøre det bra til forskjellige tider. Dermed vil sammensetningen i porteføljen endres over tid om du ikke rebalanserer.

Manglende rebalansering er uheldig av to grunner:

- Du får ikke den avkastningen på pengene dine som du ble forespeilet

- Risikoen i porteføljen blir fort høyere enn hva du tåler

Du bør derfor rebalansere porteføljen minst to ganger årlig

Det er viktig for å sikre at du ikke tar mer risiko enn hva du kan sove godt med. Ta for mye risiko, og du setter morgenkaffen i halsen ved neste korreksjon. Ta for lite, og du risikerer å ende opp med for lite penger, da avkastningen kan bli for lav.

Slik kan en portefølje ute av balanse koste deg dyrt

Å rebalansere er viktig for å opprettholde ønsket risikonivå i porteføljen. Det er derfor viktig å rebalansere til faste tider.

Si du investerer 1 million kroner.

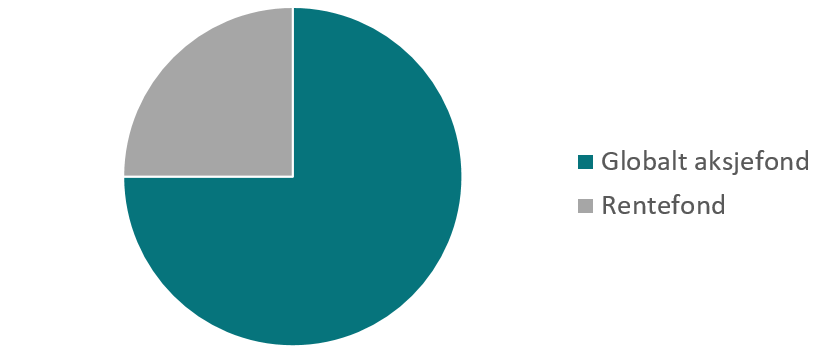

Du har allerede satt sammen en balansert portefølje, som du kjøper deg opp i. Den består nå av 750 000 kroner i et globalt aksjefond og 250 000 kroner i et rentefond.

Diagram 1: Slik var porteføljen på tidspunktet du investerte 1 million kroner.

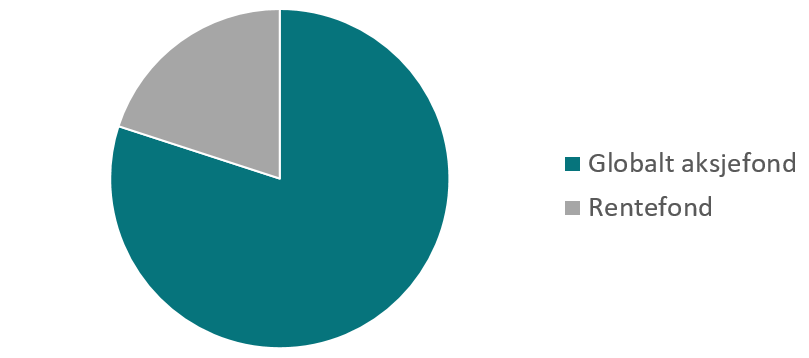

Ved årets slutt har det globale aksjefondet gjort det bedre enn rentefondet. Porteføljens sammensetning er dermed endret. Du eier nå en større andel aksjer enn hva du gjorde, og andelen i rentefond er redusert.

Diagram 2: Porteføljen etter ett år.

Porteføljen er opp 282 500 kroner eller 30 prosent det første året. Det er flott, men du eier mer aksjer i forhold til renter enn hva du burde. Siden aksjer svinger mer i verdi, så har du nå en portefølje med høyere risiko. Det vil si at du må regne med å se pengene svinge mer i verdi enn planlagt. Dermed øker sjansen for å gjøre noe dumt ved neste korreksjon.

Du risikerer å ikke oppnå den avkastningen du skulle hatt

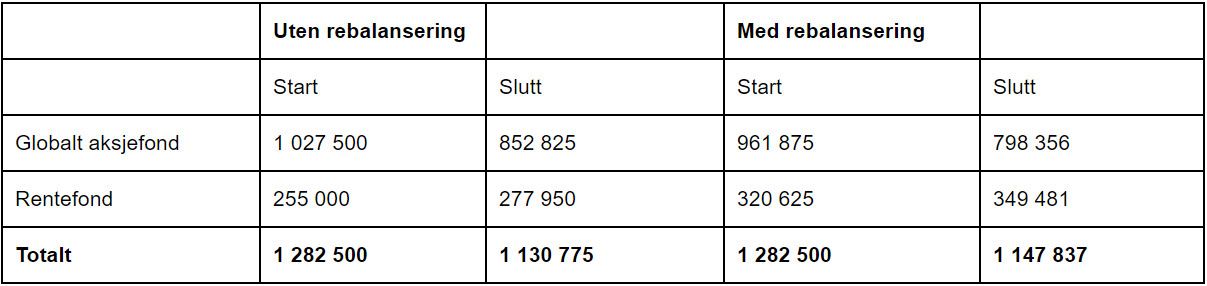

I løpet av det andre året faller det globale aksjefondet 17 prosent, og rentefondet er opp 9 prosent. Si du rebalanserte på slutten av det første året. Da ville porteføljen din være verdt 1 147 837 kroner. Det er over 17 000 kroner mer enn om du ikke rebalanserte.

Tabell: Porteføljen etter 2 år med og uten rebalansering underveis (tall i norske kroner).

Du risikerer å ende opp med for høy risiko og gjøre noe dumt

Hva om aksjer hadde fortsatt festen fra det første året? Da ville porteføljen uten rebalansering gjort det best. I hvert fall på kort sikt. Andelen aksjer ville vokst, og risikoen med den. Dermed øker sjansen for at du gjør noe dumt, som å selge på bunn i panikk.

Les også: 5 ting du gjør som dreper avkastningen

Dette må du vite før du kan tenke på å rebalansere

Du må ha bestemt deg for tre ting før du kan tenke på å rebalansere porteføljen.

Hva er din ideelle portefølje?

Før rebalansering er aktuelt må du sette sammen din ideelle portefølje. Det er en balansert portefølje, skreddersydd for deg og dine behov. Den inneholder gjerne flere fond, og skal være satt sammen slik at du ikke tar mer risiko enn hva nattesøvnen din tåler.

Hvordan skal du ellers vite hva du skal rebalansere tilbake til?

Slik setter du sammen din egen balanserte portefølje.

Når skal du vurdere å rebalansere?

Du bør rebalansere minst hvert halvår. Velg deg et par dager i året, for eksempel midtsommer og første nyttårsdag. Sjeldnere enn det, og du kan like gjerne velge kombinasjonsfond, som gjør rebalanseringen for deg.

Hva skal til for at du skal ta grep og rebalansere?

Det har liten hensikt å holde fordelingen mellom de ulike typene investeringer hundre prosent konstant til en hver tid.

En enkel regel er å rebalansere når en investering utgjør mer enn 5 prosent av porteføljen enn hva den opprinnelig var tenkt å utgjøre.

Alt mindre enn det det kan du la være i fred.

Slik kan du rebalansere porteføljen i 3 enkle steg

Å rebalansere handler om ting du kan kontrollere. Glem derfor Donald Trump og Nord-Korea. I stedet skal du konsentrere deg om det du kan gjøre noe med, som andelen aksjer og renter i porteføljen. Det har mer å si for avkastningen over tid.

Steg 1: Hvordan er fordelingen av aksjer og renter i porteføljen?

Se først på andelen renter i forhold til aksjer i porteføljen. En god portefølje består gjerne av begge deler, litt avhengig av alder og formue.

Hvordan er fordelingen av aksjer og renter sammenlignet med den ideelle porteføljen?

Det er ingen krise om andelen aksjer utgjør noe mer enn du ønsker. Et par prosent fra eller til har nemlig lite å si for porteføljens avkastning. Avvik på mer enn 5 prosent bør du derimot vurdere nærmere.

Steg 2: Hvor mye eier du av hvert enkelt fond?

Se så på andelen hvert enkelt fond utgjør av den totale porteføljen. Her skal du vurdere hvorvidt du har for mye eller for lite i noen av fondene sammenlignet med hva du har bestemt i den ideelle porteføljen.

Det gjør du slik:

- Del verdien av hvert enkelt fond med verdien av den totale porteføljen, og multipliser med hundre. Da får du et tall som sier hvor mange prosent et fond utgjør av porteføljen i dag.

- Sammenlign så tallet med andelen fondet skal utgjøre av den ideelle porteføljen.

Ser du noen tydelige avvik fra den ideelle porteføljen?

Hvis du finner at ett eller flere fond utgjør mer enn 5 prosent av porteføljen enn hva du på forhånd har bestemt, så bør du vurdere å rebalansere.

Du kan rebalansere på to måter:

- Selg unna hva enn som har steget for å kjøpe mer av det som har falt

- Eller kjøp deg opp i det som har falt med friske penger

Målet i begge tilfeller er å gjenopprette balansen mellom aksjer og renter, og de ulike investeringene i porteføljen. Det er viktig for å ikke ta mer eller mindre risiko enn planlagt. Det beste er å kjøpe seg opp med friske penger, hvis du har inntekt til det. Ulempen med å selge er at du utløser skatt, litt avhengig av hvordan du eier fondene dine.

Steg 3: Bør du flytte aksjefond inn på aksjesparekonto?

Undersøk om noen av aksjefondene dine kan trives på en aksjesparekonto.

Her betaler du først skatt på gevinst i aksjefond når du flytter gevinsten ut av kontoen. Således fungerer det litt som et investeringsselskap.

Det gjør det enklere å rebalansere på tvers av forskjellige aksjefond.

Du kan nemlig ta ut innskuddet i fond som har steget, for så å bruke pengene til å kjøpe deg opp i det som har falt, uten å utløse skatt på gevinst.

Hei Nicolai,

9 prosent avkastning i løpet av to år, som i eksempelet over, er ikke umulig, avhengig av åssen type rentefond man er investert i. For eksempel har ODIN Rente gitt 3,38 prosent årlig gjennomsnittlig avkastning siste 3 år og ODIN Kreditt har gitt 6,51 prosent årlig gjennomsnittlig avkastning siste 3 år. I et pengemarkedsfond er den derimot betydelig lavere. Avkastningtallet brukt i regneeksempelet er forsåvidt valgt for å illustrere.

Her finner du avkastningstall for rentefondene i ODIN: https://odinfond.no/vare-fond/rentefond/

Hvilket rentefond gir 9 prosent avkastning? Slike fond gir mye lavere avkastning og negativ avkastning er vel mest vanlig?