Vi er vår egen verste fiende når vi sparer i fond. Ikke rart at flere oppnår dårligere avkastning enn fondet de sparer i.

Mange oppnår dårlig avkastning når de sparer i fond. Et fond kan gi 10 % avkastning et år, mens du sitter igjen med 5 %.

Hvordan kan det skje?

Noen ganger skyldes det naturlige årsaker. La oss si du sparer fast i en periode hvor fondet stiger mye i starten. Deretter flater det ut, og holder seg der. Da vil avkastningen din gjerne bli lavere enn fondets.

Andre ganger derimot skyldes dårlig avkastning ren og skjær idioti.

Vi er vår egen avkastnings verste fiende

Det er lett å rote til fondssparingen. Ingen ting galt å gjøre feil, så lenge du lærer. Selv har jeg gjort alle feilene i boken.

Det inkluderer:

- Tenkte lite på risiko

- Lot meg drive av frykt og grådighet

- Jaktet kortsiktig avkastning

- Putte alle pengene i en kurv

- Tok for lav risiko.

Resultatet ble dårligere avkastning på fondssparingen enn hva det burde.

La oss se nærmere på brølerne, som ødelegger avkastningen på fondssparingen. Samtidig er det en fin mulighet for deg å lære dem å kjenne. Bare slik kan du unngå å gjøre dem selv.

1. Kjenner ikke til risikoen i fondet

Vet du hvilken risiko du tar med sparepengene? Hvis det «trygge» fondet plutselig halveres i verdi, så er det lett å selge i panikk. Det er hva jeg vil kalle en dyr overraskelse.

Alle fond er ikke like.

De kan nemlig ha forskjellig risiko. Selv kjedelige indeksfond kan ha høy risiko hvis det eier selskaper fra en bare bransje i et enkelt land. På samme vis vil fond lastet til randen med børsens største selskaper være prisgitt utviklingen i disse.

Risiko sier noe om hvor store svingninger du kan forvente underveis. Hvis fondet har vist å svinge 20 % i verdi, kan du anta at sparepengene vil svinge tilsvarende. Heldigvis er børsfall gjerne midlertidige. Du bør likevel unngå å ta mer risiko enn hva nattesøvnen tåler.

Hvis ikke risikerer du å selge deg ut på bunn.

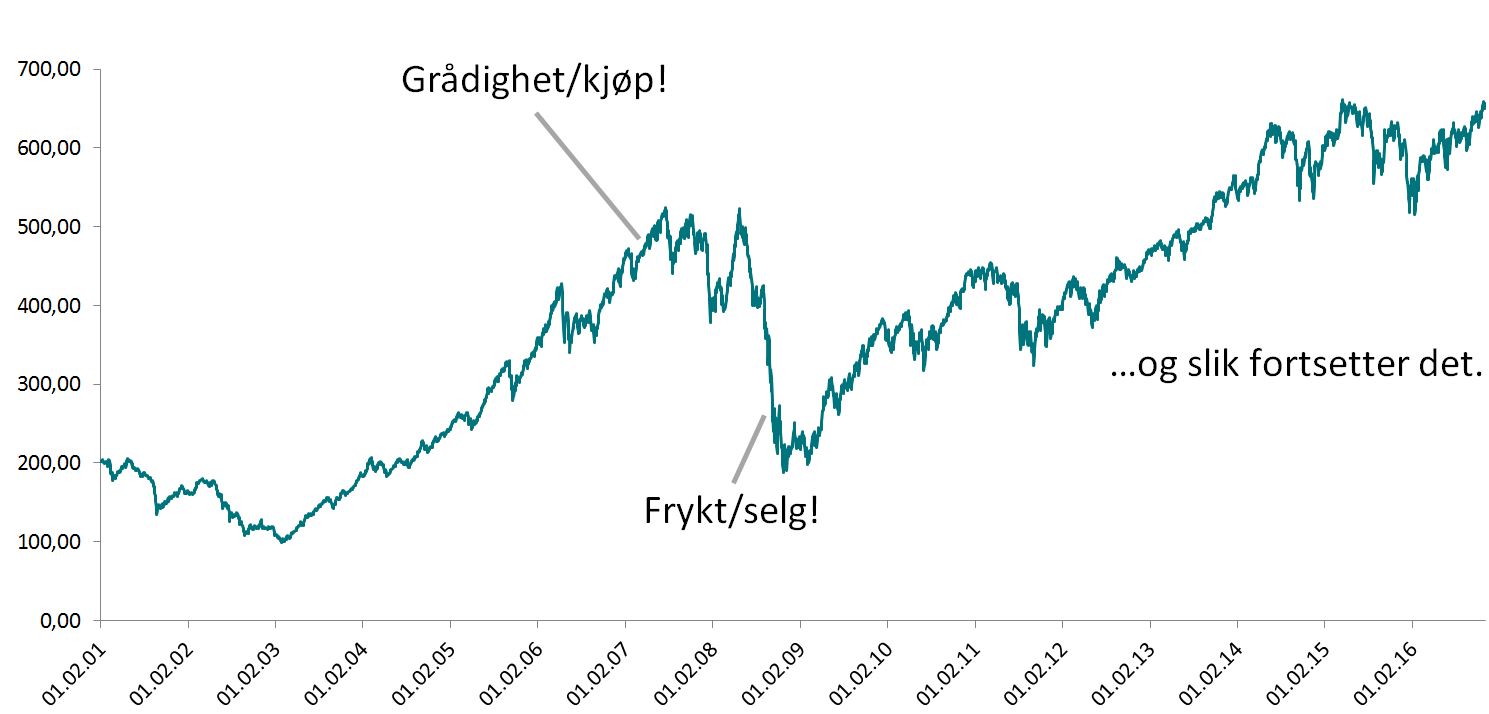

2. Lar deg rive med av frykt og grådighet

Diagram: Utviklingen i hovedindeksen(OSEBX) fra 1 februar 2001 til 30 november 2016(kilde: Oslo Børs).

Mange fondssparere gjentar egne feil. De kjøper fond når markedet har steget, for så selge i frykt når det faller. Deretter kjøper de seg inn igjen når markedet har kommet seg.

Det koster fondsparere dyrt.

Jeg skjønner. Det er vondt å se sparepengene svinne – selv om det er midlertidig. Samtidig hyler media om dommedag når aksjemarkedet faller. Det gjør det vanskelig for en som ønsker å være langsiktig.

Likevel er det lov å bruke hodet når man sparer i fond.

Har du gjort forarbeidet, så har du valgt fond, som forventes å gjøre det bra over tid. Da har du ingen grunn til å selge om fondet skulle gå i kjelleren for en periode. Det kan kanskje være vanskelig å tro, men den lange trenden i aksjemarked er opp.

Du bør derfor la fornuften ta kontroll når det stormer på børsen. Spark den vonde følelsen, og benytt børsfall til å handle flere fondsandeler.

3. Jakter kortsiktig avkastning i fond

Det er lett å hoppe på fjorårets vinner. I følge en undersøkelse fra Norsk Familieøkonomi og Hegnar Online, så velger 60 % av oss fond ut i fra siste års resultater. Dessverre sier historien lite om avkastningen fremover.

Fondene som gjorde det best i fjor er gjerne smale bransje- eller sektorfond. Kanskje har de gjort det godt dette ene året. Andre ganger kan de gode resultatene vare noen år. Tenk bare på oljefesten som brått tok slutt sommeren 2014.

I år har sjømatsektoren gått til himmels på Oslo Børs. Det får meg til å undre:

Hva vil bli det store i 2017?

Jeg vet dessverre ikke mer enn deg. Det blir i så fall gjetting. Er det noe historien viser, så er det at få mestrer den heksekunsten.

Du kan derfor droppe gjetteleken. Ta i stedet på deg de lange brillene. Velg fond som har god sjanse til å gjøre det godt over tid – globale aksjefond er sjelden feil, fremfor å henge deg opp i fjorårets vinnere.

4. Putter alle sparepengene i en kurv

For mange putter sparepengene i den ene aksjen eller bransjefond. Det er en dårlig idé. Historien er full av folk, som har tapt stort fordi de satset alt på et kort.

Du husker kanskje Enron?

Inntil konkursen i 2001 var Enron oppfattet som et av USAs beste selskaper. Det endte brått da de ble tatt for omfattende regnskapsjuks. I realiteten tjente ikke selskapet penger. Fra skandalen ble kjent raste aksjekursen fra rundt 90 amerikanske dollar(USD) til et par cent.

Det blir som om Statoil, et ledende og solid selskap plutselig skulle gå konkurs.

Utenkelig? Ja, men likeså mulig.

Husk derfor å spre sparepengene på flere kurver. Det gjør du enkelt ved å velge et globalt fond, som eier selskaper fra hele verden. Skal du eie enkeltaksjer eller bransjefond, så bør det ses som «krydder» i en bredere portefølje.

5. Tar for lav risiko med sparepengene

Å spare langsiktig på bankkonto er rimelig teit. Greit, mister du nattesøvnen på tanken av å se sparepengene svinge i verdi, så er du unnskyldt. For oss andre er det derimot en dårlig idé.

Den hyggelige damen i banken snakker gjerne om risikoen for å tape penger. Det er dermed lett å glemme hvorfor man skal eie risikable eiendeler, som aksjer. Risiko og avkastning henger sammen. Ta for lav risiko, og inflasjonen – prisstigningen i samfunnet, løper fra avkastningen på sparepengene.

Resultatet er at sparepengene blir mindre verdt med årene.

Du bør derfor eie fond med en del aksjer.

Det skal stå i forhold til hvor lenge pengene skal stå og hvilke svingninger nattesøvnen tåler. Men skal pengene stå lenger enn 7 år, så gjelder det å ta litt risiko.

Jeg håper du har lært noe om fondssparing. Ønsker du å lære mer, så kan du melde deg på nyhetsbrevet nedenfor.

Skriv en kommentar

Din e-postadresse vil ikke bli publisert. Obligatoriske felt er merket med *.

Kommentarer er stengt.

Hei Per Olav,

For tips om sparing i fond kan du melde deg på nyhetsbrevet ovenfor. Da får du ferske blogginnlegg på e-post den første og tredje mandagen i måneden.

PS: Beklager sent svar på denne.

Helt fersk. Ønsker tips om sparing i fond.

En siste vanlig feil, er å velge forvaltede fond med høye kostnader, som f.eks odinfondene,framfor å velge rimelige og brede indeksfond.

Hei Jostein,

Du har helt rett.

Kostnader har mye å si for avkastingen i aksjefond generelt. Samtidig kommer det an på forvalter. Aktiv forvaltning gir en mulighet til å slå markedet. Ingen ting er garantert. Tror man at forvalters strategi for å plukke selskaper vil gi meravkastning, så kan det være verdt å betale for det.

Når det gjelder fond fra ODIN, så ligger ODIN Aksje på 1,5 % årlig. Ønsker man å plassere 1 million +, så er årlig forvaltningskostnad 1 % årlig. Det er ingen kjøp-/salg- eller suksesshonorarer.

Forvalter har forsåvidt mye å si for avkastningen i indeksfond også. Et godt indeksfond garanterer avkastning litt under referanseindeksen(lik kostnadene), hvis forvalter er dyktig. Enkelte forvaltere klarer til og med å skvise ut litt ekstra avkastning ved skattetilpasning og utlån av aksjer. På den andre siden har man de, som ikke klarer å følge indeksen de er satt til.

Forvalter har dermed mye å si, enten det gjelder aktiv eller passiv forvaltning.

All forskning viser at indeksforvaltning lønner seg. Ja, forvalters dyktighet har betydning også med passiv forvaltning, men i langt mindre grad enn ved aktiv forvaltning. Passive forvaltere har dessuten flere prosentpoeng avlastning de ikke må «ta igjen» sammenlignet med aktive forvaltere, da kostnadene v indeksforvaltning er langt lavere. 1 prosent årlig er mye penger, når du kunne valgt forvaltning til under halvparten av denne kostnaden eller mindre.

Vis gjerne til forskning som forsvarer aktiv forvaltning over tid! (Ikke til enkelte suksesshistorier som lett kan tilskrives flaks) Er alltid åpen for å lære noe nytt 🙂

Hei Magnus,

Hyggelig at du likte innlegget! Risiko kan ses som ulike ting. For fond ser man gjerne på svingningene i avkastning underveis. Men ja, sjansen for å gjøre teite ting på veien mot sparemålet er også en form for risiko. Det er derfor greit å ha en portefølje skrudd sammen etter hva man tåler av svingninger uten å gjøre dumme ting, som å selge seg ut på bunn.

Hei. Bra innlegg. Kan du være enig i følgende?: Risiko har ikke noe med kurssvingninger å gjøre. Dette er volatilitet. Det er kun risiko hvis du gjør beslutninger på bakgrunn av volatiliteten underveis.