Flere sliter med å velge mellom aksjesparekonto og fondskonto. Nye regler gjør det ikke enklere. Her viser vi hvilken konto som kan passe deg best, og om fondskonto fortsatt er et alternativ.

Aksjesparekonto og fondskonto blir stadig likere. Selv om det nå har kommet nye regler, er det fortsatt forskjell på aksjesparekonto og fondskonto, såkalt kapitalforsikring med investeringsvalg. De er bare ikke så tydelige som før, noe som gjør det mer utfordrende for deg å vite hvordan du bør eie fondene dine.

De nye reglene gjør det ikke enklere for deg. For eksempel får du nå skjermingsfradrag for enkeltaksjer og aksjefond på både aksjesparekonto og fondskonto. Begge kontoene gir deg også utsatt skatt på utbytte og verdsettelsesrabatt på aksjer inn i beregningen av formuesskatt. Men som vanlig er det fortsatt viktige forskjeller når du ser på detaljene.

For eksempel er fondskonto mindre fleksibel når det kommer til skatt. På aksjesparekonto kan du nemlig ta ut innskuddet pluss skjermingsfradrag, uten å utløse skatt. Innskuddet vil vanligvis si hva du opprinnelig kjøpte fondene dine for. Det kan du derimot ikke på fondskonto, hvor skatten på gevinst og utbytte kommer med en gang du tar penger ut.

Vi skal nå se nærmere på aksjesparekonto og fondskonto. Målet er å hjelpe deg med bedre å forstå hvilken konto som kan passe for deg og dine fond.

Aksjesparekonto er ikke det samme som fondskonto

Fondskonto, eller investeringskonto er et forsikringsprodukt. En såkalt kapitalforsikring med investeringsvalg hvor fondene dine eies av forsikringsselskapet. Som aksjesparekonto, er det en konto hvor du kan oppbevare, kjøpe og selge fond. Selv om begge kontoene lar deg utsette skatten er det viktige forskjeller. Det til tross for at det før julen 2018 ble vedtatt en rekke endringer som gjør begge kontoene enda bedre.

Fire ting som fortsatt skiller aksjesparekonto fra fondskonto:

- Du eier ikke fondene dine selv på fondskonto

- Du kan kun eie fond med minst 80 prosent aksjeandel og enkeltaksjer hjemmehørende i EØS-land på aksjesparekonto

- Du betaler litt for å ha en fondskonto

- Du kan ikke ta ut innskuddet uten å utløse skatt på en fondskonto

Her kan du lese absolutt alt du måtte lure på om aksjesparekonto.

Aksjefond på fondskonto eies ikke av deg

På en fondskonto eier du ikke fondene selv. Joda, fondsandelene er dine, men eierskapet skjer gjennom en kontrakt med forsikringsselskapet som har utstedt kontoen. Denne sier at du har rett til avkastningen og verdiene av verdipapirene du måtte ha stående, men det er altså forsikringsselskapet som formelt eier fondene.

Det hadde tidligere store konsekvenser. For eksempel fikk du ikke skjermingsfradrag, som er et bunnfradrag som tildeles årlig til eiere av aksjer og aksjefond. I praksis vil det si at hva du betalte for fondsandelene justeres opp med en prosentandel, slik at når du realiserer gevinster eller mottar utbytte, så slipper du å skatte av hele beløpet.

Du fikk heller ikke verdsettelsesrabatt på aksjer og aksjefond på en fondskonto. Det vil si at hele verdien av aksjer og aksjefond inngikk i beregningen av formuesskatt. Det er det nå slutt på, og du får aksjerabatten på 25 prosent (2019), akkurat som på aksjesparekonto og vanlig verdipapirkonto – dagens løsning for de fleste fondssparere.

Etter at de nye reglene trådte i kraft i år har det nå kun en konsekvens:

- Du kan ikke stemme på generalforsamlinger for aksjer du eier på fondskonto, da forsikringsselskapet er den formelle eieren

Det har i praksis lite å si for de fleste som sparer og investerer i fond.

Du kan ikke ha hva som helst på aksjesparekonto

På fondskonto kan du investere i alt leverandøren av kontoen tillater. Det kan være alt fra enkeltaksjer fra hele verden, til aksje- og rentefond. På en aksjesparekonto derimot kan du kun ha børsnoterte aksjer, egenkapitalbevis og aksjefond hjemmehørende i Norge og andre EØS-land, som Sverige og Danmark.

Mange ønsker å investere i land utenfor EØS-samarbeidet, som for eksempel USA. På aksjesparekonto gjør du det best gjennom aksjefond registrert i Norge. Det går altså greit med fond, men skal du bygge din egen portefølje med enkeltaksjer fra verden utenfor Europa, er fondskonto eller vanlig verdipapirkonto bedre alternativer. Kombinasjonsfond med en lavere andel aksjer enn 80 prosent og rente- og obligasjonsfond kan du heller ikke ha på aksjesparekonto.

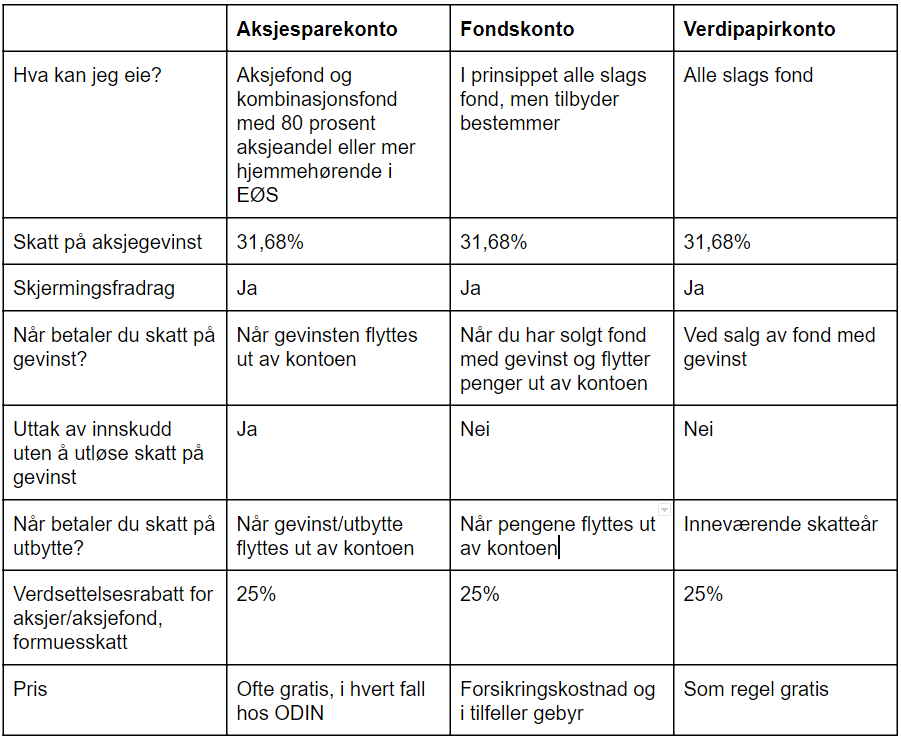

Fordeler og ulemper med aksjesparekonto, fondskonto og vanlig verdipapirkonto

Med aksjesparekonto, fondskonto og vanlig verdipapirkonto har du tre kontoer å velge i mellom for fondene dine. Hver av kontoene har sine fordeler og ulemper, og hvilken som passer deg best avhenger blant annet av hvilke fond du eier. I tillegg kom det nylig nye regler som gjorde både aksjesparekonto og fondskonto enda bedre, og det har gjort et enda vanskeligere for investorer å trå rett i kontojungelen.

En kjapp titt på tabellen nedenfor gir deg god oversikt.

Tabell: Detaljer for aksjesparekonto, fondskonto og vanlig verdipapirkonto for deg som har fond for skatteåret 2019.

Skattefavorisering av fondskonto er nå historie

Smutthullet som mange benyttet seg av er fra og med 2019 borte. Dette er en av endringene som kom med de nye reglene. Likevel veier nye fordeler opp for frafallet av lavere skatt på aksjegevinst og utbytte.

Fondskonto har likevel blitt bedre

Disse endringene gjør fondskonto bedre:

- Skattesatsen for aksjegevinst og utbytte er 31,67 prosent i 2019

- Du får skjermingsfradrag for aksjeandelen du har på fondskonto

- Du får 25 prosent verdsettelsesrabatt på aksjeandelen du har på fondskonto

Myndighetene ønsker at aksjer og aksjefond skal skattes tilnærmet likt, uavhengig av hvordan du velger å eie dem. Altså, hvilken konto du velger å ha dem på. De øker derfor skattesatsen på utbytte og aksjegevinster for fondskonto til 31,68 prosent i 2019. Dermed er smutthullet med lavere skatt på fondskonto nå en saga blott.

Samtidig skal du heretter få skjermingsfradrag for aksjer og aksjefond du eier på fondskonto. Du får også 25 prosent verdsettelsesrabatt på aksjeandelen, slik du allerede har på aksjesparekonto. Det vil si at kun 75 prosent av verdien på aksjer og aksjefond går inn i beregningen av formuesskatten, akkurat som på aksjesparekonto og vanlig verdipapirkonto.

Her kan du lese mer om endringene som gjør aksjesparekonto enda bedre.

Hvilken konto er best for deg som har fond?

Beklager, men det finnes ikke noe enkelt svar.

Noen vil klare seg med en aksjesparekonto, mens andre kan ha nytte av fondskonto – alene eller i kombinasjon med aksjesparekonto. For eksempel kan det være lurt å ha rente- og obligasjonsfond på en fondskonto som har lave kostnader. Da får får du nemlig utsatt skatt på utdelingene fra rentefond. Aksjefond derimot hører hjemme på en aksjesparekonto, men har du rentefond i tillegg kan en billig fondskonto være et sted å samle hele porteføljen.

Hvilken konto som passer deg vil altså avhenge av hva slags fond du har, hvor avansert du er i porteføljekonstruksjonen og hvordan du selv ønsker å gjøre det.

Aksjefond trives fortsatt best på aksjesparekonto

De nye endringene for fondskonto gjør at det har mindre å si hvorvidt du har aksjefond på en aksjesparekonto eller fondskonto. Det er fordi skattesatsen for aksjegevinst og utbytte nå er det samme, uavhengig av konto. Samtidig får du jo også skjermingsfradrag og verdsettelsesrabatt på aksjeandelen inn i beregningen av formuesskatt på fondskonto.

På en annen side har du forsikringskostnaden på fondskonto, og enkelte tilbydere tar i tillegg ekstra gebyr for å ha kontoen. I så fall blir fondskonto en dårlig løsning og da særlig for fond med lav forventet avkastning, som rentefond, da gebyrene spiser av avkastningen. I tillegg er aksjesparekonto mer fleksibel, da du kan ta ut innskuddet uten å utløse skatt.

Her kan du lese absolutt alt du måtte lure på om aksjesparekonto.

Fondskonto bra for å samle både aksje- og rentefond på et sted

Du kan ikke ha kombinasjonsfond med mindre enn 80 prosent aksjeandel på aksjesparekonto. Ei heller kan du ha rentefond der. På fondskonto derimot er det vanligvis fritt frem for å ha alle slags fond. Det gjør fondskonto til et bra sted å samle hele porteføljen om du har både aksje- og rentefond, og spesielt om du ser for deg å redusere andelen aksjefond med tiden. Men som sagt, du må i så fall passe godt på kostnadene her.

Her kan du lese hvorfor aksjesparekonto ikke er for alt og alle.

For å oppsummere: Både aksjesparekonto og fondskonto har nå blitt enda bedre, og de to er likere enn før. Likevel kan den ene passe bedre enn den andre, eller kanskje en kombinasjon, avhengig av hvilke fond du har og hva du ønsker.

Hei Stian,

Takk for denne interessante artikkelen, jeg forsøker å forstå om jeg bør gå vekk fra min fondskonto og over til aksjesparekonto. Har i den forbindelse tre spørsmål, om du tillater:

1) Det står i matrisen over at det betales skatt «når pengene fra salg av fondsandeler tas ut av kontoen». Jeg har gjort noe research og forstår ikke helt hva det betyr rent praktisk. Om jeg har overført 100.000 kr. på en fondskonto for noen år siden og ettervert har en urealisert gevinst på 20.000 kr, så trodde jeg at disse 20.000 kr. beskattes med 24% når jeg velger å ta ut gevinsten? Men sånn som det imidlertid høres ut, vil jeg beskattes i det jeg tar penger ut av kontoen, uavhengig om det er investeringsbeløpet eller gevinsten. Spørsmålet mitt: Kan du forklare hva som er korrekt og hvor mye man blir beskattet når?

2) Du skriver at skattesatsen på 24% vil økes fra og med 2018. Vet du hva siste status fra høringene er, evt. når beslutningen skal tas og hva du tror kommer til å skje? Klarer ikke å finne oversiktlig informasjon.

3) I lys av spørsmål 1 og 2 – ville du anbefalt å realisere og ta ut gevinst på aksjer på fondskonto i 2017 for å utløse skatt på 24% (antatt lavere skattesats enn 2018) og åpnet/reinvestert i en aksjesparekonto?

Håper spørsmålene er verken for dumme eller komplekse, takk på forhånd for svar.

Med vennlig hilsen,

Christian

Hei Christian,

Hyggelig at du likte innlegget!

1) Det stemmer. Aksjegevinster beskattes med 24 % på fondskonto i 2017 (kapitalforsikring med investeringsvalg).

Men du kan ikke ta ut innskuddet og la gevinsten stå på en fondskonto, slik du kan med aksjesparekonto. På fondskonto skatter du av gevinster etter først-inn-først-ut prinsippet (FIFO), som på vanlig verdipapirkonto. Det betyr at når du selger unna fondsandeler, så er det fondsandelene du kjøpte først som realiseres først. Opparbeidet gevinst på disse andelene vil du da utløse skatt ved uttak fra fondskontoen.

2) Skattesatsen for aksjegevinster på fondskonto (kapitalforsikring med investeringsvalg) blir sannsynligvis endret fra og med 2018. Status per i dag er at saken er under behandling hos myndighetene.

Myndighetene ønsker nemlig at like investeringer skal skattes sånn omtrent likt. Se her (https://www.regjeringen.no/no/aktuelt/horing-om-endringer-i-skattereglene-for-fondskontoer/id2518139/)

3) Det er umulig å si noe generelt, da det avhenger av flere ting, som hva du har på fondskontoen i dag. En kan jo ikke ha hva som helst på en aksjesparekonto. Se: https://blogg.odinfond.no/alt-du-lurer-pa-aksjesparekonto

Jeg anbefaler derfor at du tar kontakt med rådgiveren din for et presist svar på denne.

Har i dag en unit link konto hos SP1 som jeg nå har stoppet sparingen på. Tenker å opprette en akjsesparekonto i stedet å spare fremover der. Spørsmålet er om det er lurt å starte salg (6-år utbetalingsperiode) av unit link for så å spare dette hver mnd i aksesparekontoen. Vennligst send svar på epost i tillegg til evt. kommentarfelt.

Hei Reidar,

Vanskelig å gi spesifikke råd her. Anbefaler at du tar kontakt med rådgiveren din i banken på denne.

Hei,

Hvordan det blir i praksis vet jeg ikke enda. Detaljene er jo fortsatt til behandling hos myndighetene. Men jeg registrer at flere aktører allerede er ute og sier at skatterapporteringen vil bli som for fondskonto.

På fondskonto (forsikringskonto) slipper man all skatte skjema for utenlandske aksjer.

Hvordan blir dette for aksjesparekonto ?