Du ønsker å investere i aksjefond for å se pengene vokse. Det innebærer risiko, men tåler du det, så kan rentes rente ta sparingen din til nye høyder.

Mange undervurder verdien av å investere i aksjefond.

Det er synd, da aksjer er den typen investering, som har vist høyest avkastning over tid, til fornuftig risiko. Risiko betyr her hvor mye du kan forvente å se sparepengene svinge i verdi. Selvsagt skal ikke nattesøvnen lide, men har du mage til det, så kan belønningen bli stor for den som tar litt risiko.

Du bør derfor eie aksjefond når du sparer langsiktig.

Hvor mye du investerer i starten er ikke så nøye. Det viktigste er at du kommer i gang, da tid i markedet har mest å si for avkastningen din.

Hva sparer du til?

Vi sparer til forskjellige ting. Etter pensjonsreformen startet mange å spare til pensjon. Kanskje ikke rart, da du nå må ta ansvar for egen pensjon. Andre igjen sparer til hus, seilbåt eller en feriebolig i varmere strøk. Selv investerer jeg pengene mine i aksjefond til dagen jeg har fri til å gjøre som jeg vil.

Vi er alle forskjellige.

Det gjenspeiles i hva vi ønsker å få ut av pengene våre.

Du har kanskje ikke penger å investere i aksjefond?

Alle kan spare litt.

Kanskje kan du bytte til en billigere bil, shoppe mindre eller droppe dårlige vaner.

Jeg vet ikke hva. Men selv en tusenlapp investert i aksjefond månedlig kan bli til store beløp.

Kr 1.000,- inn i et globalt aksjefond hver måned fra du er 20 år, kan vokse til kr 3 millioner før du runder 60 år, gitt 7,5 % gjennomsnittlig årlig avkastning. Skulle du klare å spare kr 5.000,- månedlig kan beløpet bli over kr 15 millioner. Det er før inflasjon – prisstigningen i samfunnet, og du må regne med å se pengene svinge i verdi.

Det blir fort en feriebolig i Hellas, eller i det minste et pent bidrag til egenkapitalen.

Les også: 5 ting du gjør som tuller til pensjonssparingen

Nordmenn skjønner ikke rentes rente

Mange sliter med å se hvordan små beløp kan vokse seg store over tid.

Spør deg selv.

Hvor mye vil 100 kroner vokse i aksjefond over 5 år når avkastningen er 7,5 % årlig?

Nei, svaret er ikke 137,50 kroner.

Du får rente på mer enn bare 100 kroner

Hva du må forstå er at du ikke bare får rente på de 100 kronene i år to, tre, fire og fem, men også på rentene opptjent årene før. Du ender derfor opp med mer enn 137,50 kroner på sparekontoen etter 5 år.

Riktig svar er forresten 143,50 kroner.

Forvirret?

Da kan det hjelpe å se på tabellen nedenfor.

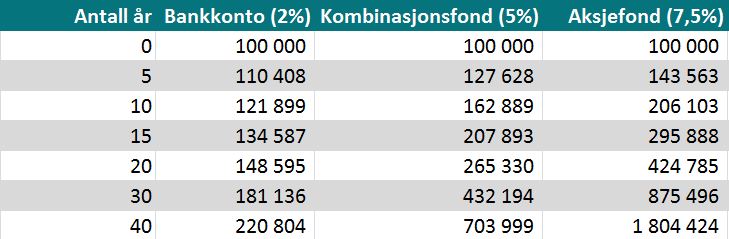

Et par prosentpoeng avkastning har mye å si

Her ser du hvordan kr 100.000,- vil vokse ved 2%, 5 % og 7,5% avkastning årlig over tid. 2 % er renten på sparekonto, 5 % er kombinasjonsfond med 50/50 aksje- og rentefond, mens 7,5 % er forventet avkastning i gjennomsnitt fra et globalt aksjefond.

Et par prosentpoeng fra eller til i avkastning har mye å si for hvor mye penger du ender opp med. Det er altså ikke likegyldig om du putter sparepengene dine på bankkonto eller i aksjefond.

Du som sparer langsiktig bør derfor vurdere å ta risikoen ved å eie en del aksjer.

Les også: 5 feil du som sparer i fond gjør som dreper avkastningen

Tabell: Utviklingen på kr 100.000,- investert for ulike perioder og avkastning.

Rentes-rente effekten i full vigør

Små beløp kan vokse seg store over tid.

Hva du ser er rentes rente effekten i aksjon. Det er hva som skjer når renten på det opprinnelige beløpet starter å tjene renter.

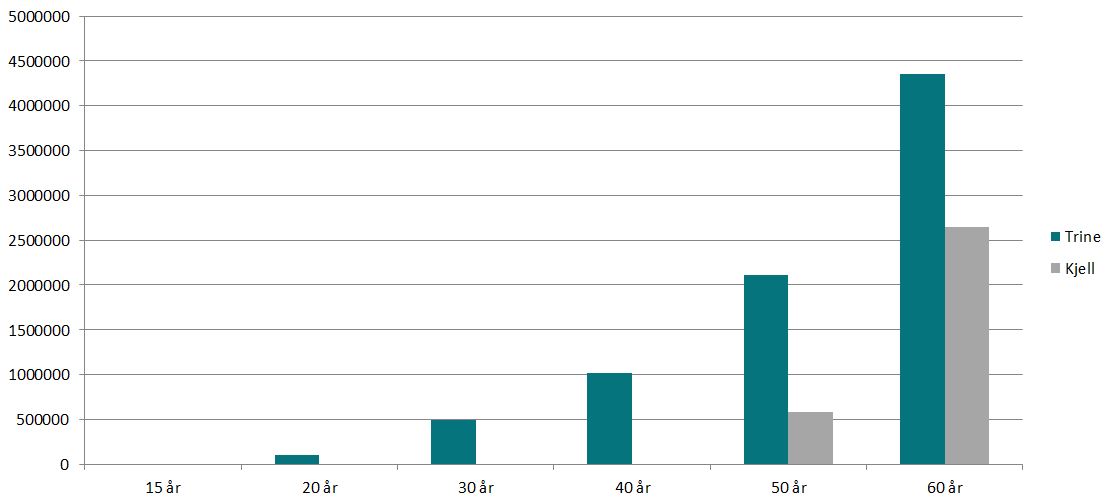

Møt søsknene Trine og Kjell

Trine begynte å jobbe som 15-åring i storesøsters klesbutikk. Hun klarte derfor å investere kr 1.500,- månedlig i aksjefond fra tidlig alder. Etter 15 år stoppet hun fondssparingen, og sved av lønnen sin på reiser og uteliv. Fondsandelene glemte hun helt, så de fikk stå i fred neste 30 år.

Kjell var aldri ivrig på sparingen. I stedet brukte han pengene på bamsemums og hjemmebrygget øl. Som 45-åring oppdaget han at en ferieleilighet i varmere strøk var uaktuelt, så fremt han ikke startet egen sparing. Han tok så grep og investerte kr 8.000,- månedlig i aksjefond frem til han fylte 60 år.

Diagram: Utviklingen i Trine og Kjell sine aksjeinvesteringer fra 15 år til fylte 60 år.

Trine sparte seks ganger mindre og endte opp med kr 1,7 millioner mer.

Trine stoppet sparingen som 30-åring, men endte likevel opp med kr 4,35 millioner etter å ha spart kr 270.000,-. Kjell derimot endte opp med kr 2,65 millioner. Det er kr 1,7 millioner mindre, til tross for å ha spart seks ganger så mye fra egen lomme.

Hun endte opp med mer fordi hun startet fondssparing i ung alder. Da skal det nemlig ikke så mye til. Hvis Kjell bare hadde startet å investere i aksjefond tidligere.

Da kunne kanskje drømmen om et feriested på solfylte Santorini blitt virkelighet.

Bilde: Kjell fikk ikke råd til denne ferieboligen fordi han startet fondssparing sent.

Slik kommer du i gang med å investere i aksjefond

Å investere penger i aksjefond er lekende lett. Det enkleste er å opprette en månedlig spareavtale gjennom en bank eller direkte hos forvalter.

Risiko og avkastning går hånd-i-hånd.

Velg kombinasjonsfond hvis du bekymrer deg for nattesøvnen. Det kan inneholde både rente- og aksjefond, litt etter hvilken risiko og avkastning du ønsker. En rolig ferd går gjerne på bekostning av hvor raskt du kan forvente å se sparepengene vokse.

Hva du må tenke på før du investerer i aksjefond

1. Sparemål

Hva sparer du til?

Det er kjekt å vite, da det kan si noe om tidshorisonten din, som igjen avgjør hvor det er fornuftig å investere pengene.

2. Tidshorisont

Hvor lenge er det til du skal bruke sparepengene?

Skal du kjøpe en seilbåt om tre år, så skal pengene ikke inn i aksjefond. Da er det bankkonto som gjelder. Aksjefond er for langsiktig sparing, og da fra 7 år og utover.

3. Risikotoleranse

Hvor mye tåler du å se sparepengene svinge i verdi?

Du bør tåle å se sparepengene halvere seg midlertidig i verdi uten å selge. Hvis ikke, så er ikke rene aksjefond for deg. Da kan kombinasjonsfond, som består av både aksje- og rentefond være en bedre løsning.