Det er lett å tulle til egen pensjonssparing. Kanskje tar du for lav risiko eller sparer for lite? Se feilene du gjør, og hva du burde gjøre i stedet.

Mange tuller til egen pensjonssparing.

Hvordan kan det skje?

Noen sparer for lite, mens andre tar for lav risiko eller putter alt i boligen. En del kommer sent i gang – panikksparing til pensjon i 50-årene er ikke et ukjent fenomen. Andre igjen er kreative og satser på arv fra foreldre. Bare synd disse kan ha endre planer for pengene sine enn å gi dem til deg.

Og sånn fortsetter det.

Det er dyrt å rote til egen pensjonssparing

Hvordan du sparer til pensjon har mye å si for hvilket liv du kan leve den dagen du har fri til å gjøre som du vil. Du bør derfor sette deg godt inn i hvordan det gjøres best.

La oss nå se hvordan vi setter pensjonisttilværelsen på spill, og hva du burde gjøre i stedet.

1. Du sparer ikke nok til pensjon

I en undersøkelse gjort av TNS Gallup for Finans Norge, svarte 65 % at de ikke hadde oversikt over hva de ville få utbetalt som pensjonister.

Sjansen er dermed stor for at du sparer for lite til pensjon.

Slik finner du ut om du sparer nok penger til pensjon

Sett deg først et mål for hvor mye du ønsker i pensjon. Kanskje holder det med 70 % av dagens inntekt?

Stikk deretter fingeren i jorden.

Undersøk hva du kan forvente i samlet pensjon:

Steg 1: Prøv NAVs pensjonskalkulator og se hva du kan forvente fra Folketrygden.

Steg 2: Legg til hva du kan forvente i pensjon årlig fra arbeidsgiver.

Har du pensjonskapitalbevis eller fripoliser, så skal de med i beregningen.

Steg 3: Legg til forventede utbetalinger fra egen pensjonssparing.

Bruk gjerne ”sjekk pensjonen” funksjonen der du har innskuddspensjon. Da vil du enkelt kunne beregne forventet tilskudd i pensjon fra ulike sparebeløp. Både SpareBank 1 og Storebrand har slike kalkulatorer når man er innlogget på pensjonssidene.

Står forventet utbetaling i forhold til livet du ønsker som pensjonist?

Jeg tviler.

Du kan dermed trygt øke sparebeløpet på pensjonssparingen.

2. Du starter pensjonssparing for sent

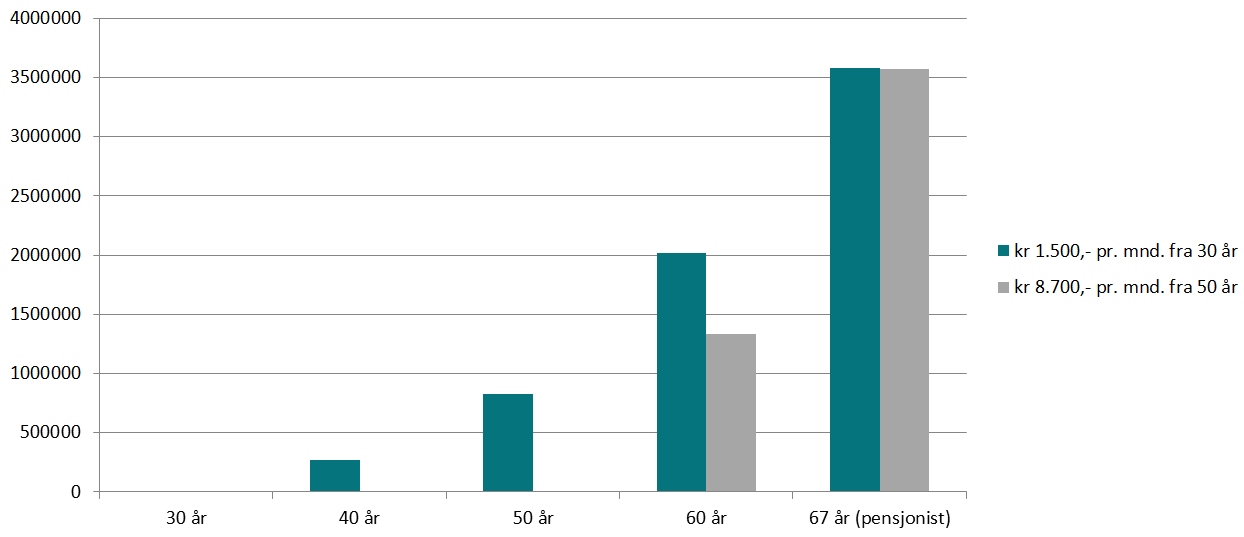

Diagram: Utviklingen i Trine og Kjell sine «pensjonsfond» fra 20 år og frem til pensjonsalder gitt 7,5 % årlig avkastning i snitt.

Det er ingen krise om du er sent ute med å spare til pensjon. Bare husk: Når du er ung gjør rentes-rente effekten grovarbeidet.

Jo lenger du venter med pensjonssparing, desto større sparebeløp må altså til.

Start pensjonssparing tidlig

Trine starter pensjonssparing som 30-åring. Hun har regnet litt på det, og kommet frem til at kr 1.500,- månedlig i aksjefond burde gjøre susen.

Kjell er ikke like fornuftig.

Han er konstant blakk, og tenker lite på fremtiden. En gjennomgang av forventet pensjon i den lokale banken som 50-åring blir en vekker. Han tar seg så i nakken, og sparer kr 8.700,- i aksjefond til han går av med pensjon som 67-åring.

Trine sparte mindre, men endte opp med like mye penger.

Begge ender opp med omtrent kr 3,5 millioner. Trine sparte totalt kr 666.000,-, mens Kjell måtte ut med kr 1,82 millioner fra egen lomme.

Det er kr 1,115 millioner mer i innskudd enn Trine, bare for å ende opp med samme beløp.

3. Du tror boligen skal redde pensjonisttilværelsen

Du har kanskje planlagt å leve av boligen som pensjonist?

Det er en dårlig idé.

Ikke lett å få mye penger ut av boligen.

Selv med gjeldfri bolig er det ikke lett å frigjøre mye penger. Snittboligen i Norge var i fjor verdt kr 3,4 millioner, ifølge Norges Eiendomsforbund. Da blir det ikke store beløpet du kan låne opp. Jeg prøvde nylig senior-lån kalkulatoren til en av storbankene, og den gav meg ikke mer enn 30 % av boligens verdi i lån.

Et alternativ er å selge boligen for å kjøpe noe mindre.

Men hus er ikke verdt like mye som en leilighet sett i antall kvadratmeter. Jeg husker da farmor byttet ut villaen sin på 315 kvadratmeter med en leilighet på 85. Det ble noen kroner i mellom, men ikke mye å leve av.

Det er risikabelt å putte alle pensjonseggene i boligen.

Når man tenker på det, så er risikoen ved å ha pensjonspengene i boligen enorm. Boligens verdi er jo prisgitt utviklingen i et snevert geografisk området.

Hvem vet hva som skjer om tjue eller tretti år?

Hvis boligen for eksempel ligger i Sykkylven, og den lokale møbelindustrien går konkurs, så går boligprisene med ned i dragsuget.

Det er fint å ha en gjeldfri bolig som pensjonist, bare ikke la pensjonisttilværelsen avhenge av den.

Les også: Pensjonssparing handler om mer enn nedbetalt bolig

4. Du sparer til pensjon med for lav risiko

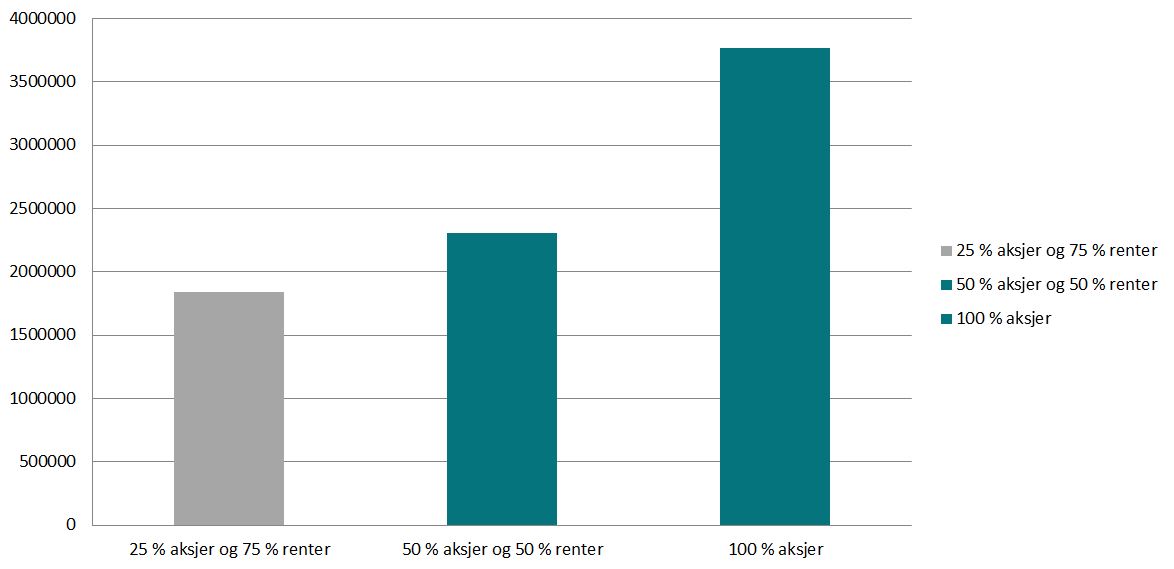

* Forutsetter at arbeidsgiver betaler 5 % årlig av bruttolønn på kr 500.000,- innskuddspensjon over 37 år. Justert for årlig lønnsvekst og inflasjon på 2,5 %. Avkastning for kombinasjonsfond med 25 % aksjer og 75 % renter, 50 % aksjer og 50 % renter og 100 % aksjer er henholdsvis 3,75 %, 5 % og 7,5 %.

Avkastning og risiko går gjerne hånd-i-hånd. Jo høyere andel aksjer du eier, desto mindre penger må du spare for å ende opp med et gitt beløp.

Du bør derfor eie en del aksjer når du sparer langsiktig til pensjon.

Øk pensjonen enkelt ved å eie en god del aksjer

Valg av risikoprofil – fordelingen mellom aksjer og renter, har mye å si for hvor mye penger det blir ut av pensjonssparingen.

La oss se på et eksempel.

Trine er 30 år og tjener kr 500.000,- før skatt årlig. Arbeidsgiver setter av 5 % av lønnen til pensjon årlig frem til pensjonsalder. Ved å endre aksjeandelen fra 50 prosent til 100 på innskuddspensjonen, kan hun ende opp med kr 1,46 millioner mer i pensjon.

Det er godt betalt for et par minutters arbeid.

Les også: Slik sparer du best til pensjon etter alder

5. Du satser pensjonstilværelsen på fremtidig arv

Det er lett å tenke at en skal arve sine foreldre. Bare pass på at de ikke har andre planer for sparepengene sine.

Pensjonister lever gjerne rike liv – i hvert fall i forhold til før

De reiser jorden rundt, flytter inn på hytten eller migrerer til varmere strøk. Kanskje ikke rart stadig flere av dem har gjeld til oppetter ørene. Ifølge en undersøkelse gjort av Norstat for Storebrand, har 53 % av pensjonistene lån, og en tredel av dem over kr 500.000,-.

Det virker dermed som færre har tenkt å overlate en nedbetalt bolig til neste generasjon. Som min fars kusine sa tørt:

Hvis jeg etterlater meg noen penger, så har jeg regnet feil.

Du bør derfor belage deg på ordne pensjonssparing selv, og ikke anta at dine foreldre vil ordne det for deg.

Jeg håper du lærte noe. Ønsker du å lære mer, så kan du melde deg på nyhetsbrevet vårt nedenfor.

Ja, det snakkes hele tiden om risiko. Risikoen for å ikke være i live lenger den dagen pensjonstilværelsen skal nytes, er jo også relativt høy. Evt. at man kun nyter noen få år.

Dette er vel også noe som må beregnes når det skal spinkes og spares til pensjon?

Hei Chivas,

Ja, helse er absolutt noe man bør ta med i beregningen. Ellers er det ganske sannsynlig at den gjennomsnittlige nordmann vil leve til pensjonsalder, så «better safe than sorry».

Hei Kay Inge,

60 prosent av lønnen er ikke mye for de fleste. Mange finner ut at de bruker like mye penger som pensjonister. Det er i feriene og helger vi gjerne bruker penger, og da kan det fort gå noen kroner når man har fri 365 dager i året. Samtidig har stadig flere pensjonister gjeld(se Dagbladet papir 17 feb 2017), og da reduseres jo ikke bokostnadene nødvendigvis heller. Men vi har alle ulike behov, og hvor mye penger en trenger kan variere.

Ellers er det vel få, i hvert fall i min generasjon, som kan forvente selv 60 prosent av lønnen i pensjon fra staten.

Hva skal man med så mye penger når man blir pensjonist . Er jo når man er ung man trenger pengene . Får man feks 60 % av lønna en har nå og ikke har lån blir det jo det samme som nå ca for halvparten går jo til lånet . Så skjønner ikke helt logikken

Hei Finanseksperten,

Hyggelig å høre at du likte innlegget! Ja, det er erfaringen min også. Kommer med innlegg på pensjonssparing for selvstendig næringsdrivende etterhvert. Viktig tema!

Fint og informativt innlegg! Dessverre er det mange som ikke ser viktigheten, eller er klar over viktigheten av å begynne med pensjonsparingen tidlig. Særlig har jeg inntrykk av at dette gjelder for selvstendig næringsdrivende.