Her forklarer vi hvordan du unngår å tape for mye av pengene dine når du investerer i risikable bransjefond og enkeltaksjer.

Du har kanskje hørt naboen eller andre bli “rike” på raske investeringer i alt fra teknologifond til kryptovaluta. Eller hva med han som hadde flaks og ble millionær etter å ha satset hus og hjem på å kjøpe tesla-aksjen på riktig tidspunkt?

Media er flinke til å trekke frem disse suksesshistoriene. Det er de som gir flest klikk, og dermed høyest annonseinntekter. Men når du kun hører om suksessene kan risikoen ved å putte alt i en aksje eller et smalt bransjefond, virke mindre enn hva den egentlig er.

Da er det lett å la seg blende av muligheten for en stor gevinst, og glemme nedsiden. For bak hver suksesshistorie finner du tusenvis av uheldige investorer, som enten satset feil eller som ikke greide å håndtere risikoen.

Resultatet var det samme: De tapte alt eller store deler av pengene de investerte. Så skal du på død og liv ta slike spekulative veddemål må du gjøre det på riktig måte, så du ikke taper for mye av pengene dine hvis du tar feil.

Jeg skal nå forklare hvordan du gjør det. Men først, en advarsel.

Vær forsiktig med det som gikk best i fjor

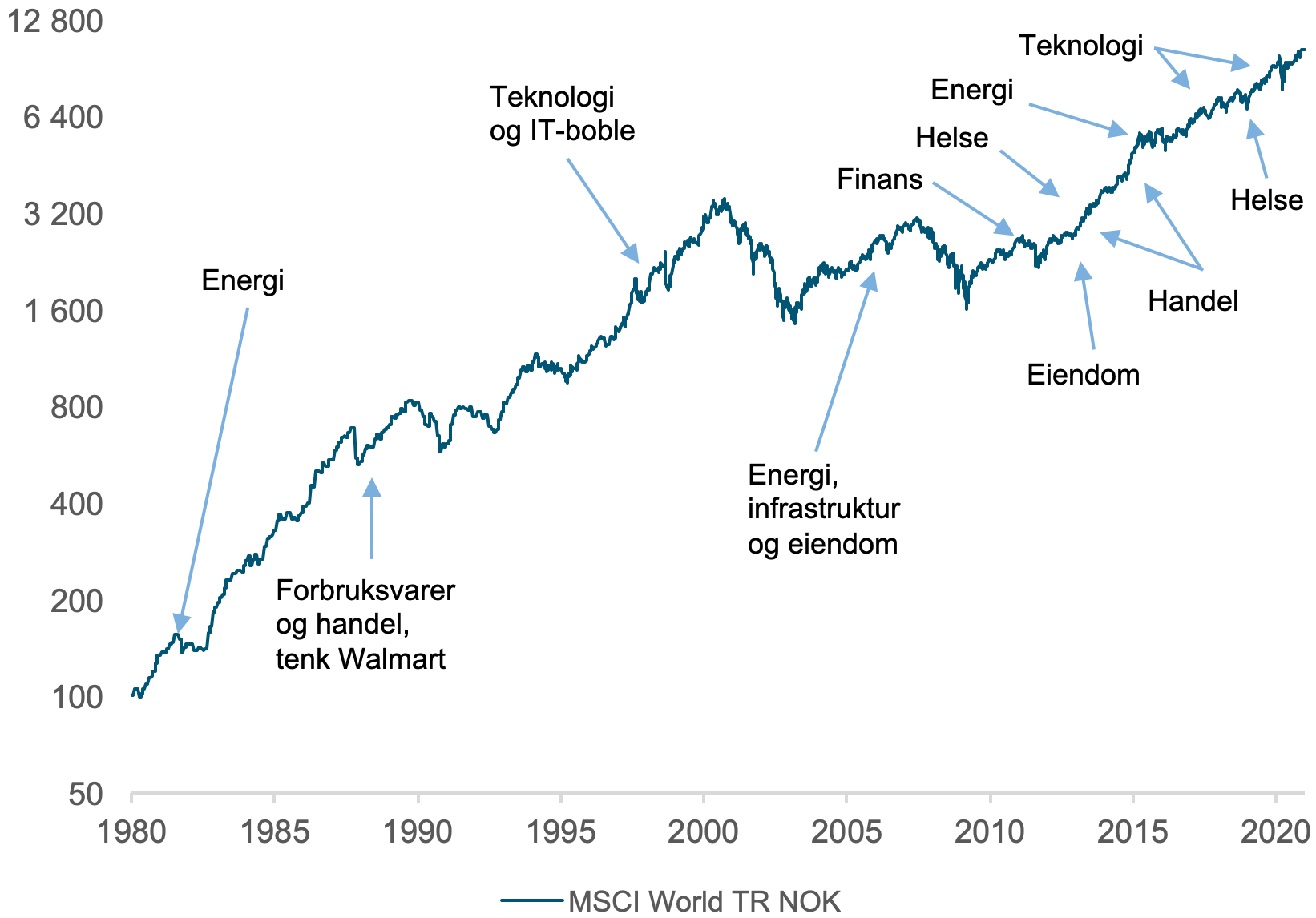

Mye gikk som ei kule i 2020. For eksempel var amerikanske teknologiselskaper opp nesten 45 prosent. Men at noe “gikk bra i fjor” er aldri et godt utgangspunkt for å velge investeringer.

Det er fordi fjorårets vinnere:

- sjelden gjentar suksessen året etter

- typisk er bransjefond og enkeltaksjer med høy risiko

Se i figuren under.

I 1980 var det olje- og energiselskaper som ga best avkastning. Et par år senere var det selskaper innen forbruksvarer og handel som regjerte.

Så kom boomen i internet og teknologiselskaper på 90-tallet, som endte i at IT-boblen sprakk i 2000, og amerikanske teknologiselskaper falt rundt 80 prosent fra toppen.

Teknologiselskapene var ikke tilbake i avkastningstoppen før i 2017, for så å bli forbigått av selskaper innen helse og legemidler året etter. Men i 2019 og 2020 var det igjen teknologiselskapene som ga best avkastning.

Poenget er at hvilke selskaper som gjør det best har en tendens til å variere. En bransje kan også ligge brakk i flere år etter en periode med superavkastning.

Her ser du hvilke typer selskaper som ga best avkastning i det globale aksjemarkedet i ulike perioder fra 1980 til og med 2020. (kilde: Bloomberg)

Med høy risiko kan du bomme selv om du har rett

Investeringene som gikk best i fjor har typisk høy risiko. Så selv om du har flaks og velger riktig, er det likevel ingen garanti for suksess. For du må være investert skal du kunne høste avkastningen. Da kan du ikke eie noe som svinger så mye at du selger på bunn.

For eksempel steg Tesla-aksjen over 18 000 prosent fra 2010 til og med 2020. Men det er uinteressant hvis du uansett hadde solgt under den første nedturen etter noen uker. I så fall ville du tapt mye av pengene dine, uavhengig av hvor rett du hadde.

Mens det globale aksjemarkedet var ned 5 prosent eller mer fire dager fra 2010 til og med 2020, hadde Tesla-aksjen 120 slike dager. Største daglige fall var nesten 21 prosent, og pengene dine ville blitt nærmest halvert tre ganger.

Få har nerver til å være med på en slik reise.

Begrens hvor mye du har i de mest risikable investeringene

Investeringer i bransjefond og enkeltaksjer er ikke for alle. Men det kan bidra til høyere avkastning, hvis du vet hva du gjør (eller har flaks). Bare husk å begrense nedsiden, så du ikke taper alt eller en betydelig del av pengene dine, hvis du tar feil.

Det gjør du enklest ved å sette et øvre tak på hvor mye slike mer spekulative investeringer skal utgjøre av porteføljen din. Så mens en mindre andel er høy risiko, har du resten i tryggere fond, som investerer i solide selskaper på tvers av regioner, land og bransjer.

Da er du mindre utsatt om en investering går feil. Svingningene og avkastningen blir også jevnere, sett under ett. Så hvis du er uheldig og fornybar energi-fondet faller 80 prosent, går ikke resten av porteføljen din samme veien. I hvert fall ikke like mye.

Hvor stor andel av den samlede porteføljen?

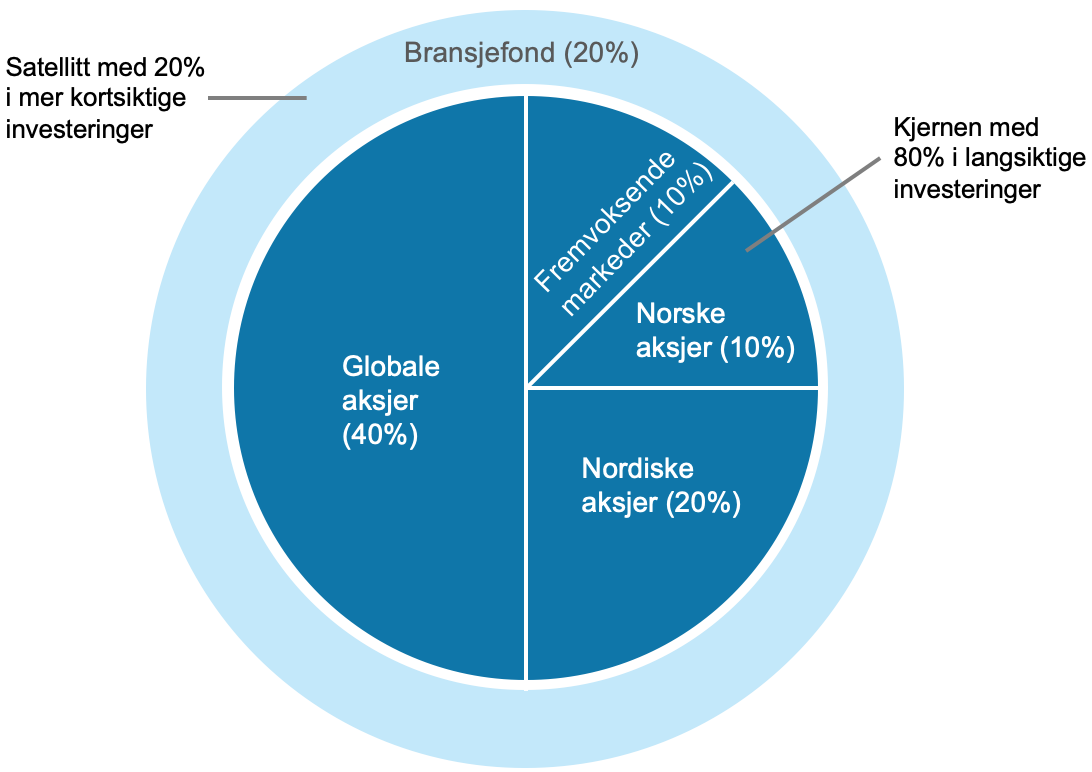

Du kan starte med å se porteføljen din i to deler:

- Kjernen: Relativt trygge og langsiktige investeringer, som globale og regionale aksjefond, samt fond med renteinvesteringer av god kvalitet

- Satellitter: Mer spekulative investeringer, som bransjefond og enkeltaksjer, som du bruker til å vri porteføljen din i en ønsket retning

Hvor mye du kan ha i den mer spekulative delen av porteføljen din, avhenger av hvilken risiko du er komfortabel med å ta. Jo større andel av pengene dine du har her, desto mer vil avkastningen og svingningene bety for porteføljen din sett under ett, og motsatt.

Trykk her for å lese mer om hvordan du lager din egen portefølje.

Her ser du en portefølje som består av en kjerne med 80 prosent langsiktige investeringer i brede aksjefond og 20 prosent i et bransjefond som satellitt.

Mellom 5 og 20 prosent av porteføljen i bransjefond

Bransjefond kan brukes til å vri porteføljen din mot korte eller lange trender. Kanskje har du ekstra tro på nordiske eiendomsselskaper de neste årene? Da kan du ta inn et eiendomsfond i den spekulative delen av porteføljen i håp om å øke avkastningen.

Skal du først inkludere bransjefond bør det utgjøre såpass at du opplever en forskjell i avkastningen hvis det går bra. Ellers er det liten vits. Samtidig bør ikke bransjefond utgjøre mer enn at du kan leve med tapet hvis fondet skulle gå dårlig i noen år.

Det betyr vanligvis et sted mellom 5 og 20 prosent av porteføljens aksjeandel, avhengig av hvor store svingninger du er komfortabel med. Noe mer enn 20 prosent og risikoen blir for høy for de fleste, og under 5 prosent blir andelen for liten til å utgjøre en forskjell.

Trykk her for å lese mer om hvordan bransjefond kan passe i en portefølje.

Enkeltaksjer er penger du kan tape

Ikke ha mer av pengene dine i enkeltaksjer enn du er villig til å tape. For det er vanskelig å lykkes og i verste fall er pengene tapt. Bare se på Norwegian-aksjen, som i dag (februar 2021) er ned over 99 prosent siden april 2016.

Skal du først drive med enkeltaksjer, bør du ha unik kunnskap om en bransje eller visse selskaper. Du må i det minste ha driv etter å lære på et høyt nivå. For her konkurrerer du med profesjonelle investorer fra hele verden.

Det er derfor viktig at du lar resten av porteføljen være i fred, selv om du skulle tape andelen som du dedikerte til enkeltaksjer. I så fall må du ikke finne på å fylle på mer! Hvis du er ute etter underholdning vil det være rimeligere å ta en tur til Las Vegas.

Rebalansering

Hvis du får rett og en investering går som ei kule, er det lurt å ta noe av gevinsten vekk fra bordet. Det gjør du enkelt ved å rebalansere. Det vil her si at du justerer andelen den spekulative delen utgjør av porteføljen tilbake til hva du på forhånd har bestemt er best.

Lurt å rebalansere hvis du gjør ei kule

Si du har en portefølje på en million kroner fordelt slik:

- 200 000 kroner (20 prosent) i et teknologifond

- 800 000 kroner (80 prosent) i et globalt aksjefond

Teknologifondet stiger så 150 prosent til 500 000 kroner og det globale aksjefondet 10 prosent til 880 000 kroner i løpet av ett år. Hvis du da selger fondsandeler i teknologifondet for 224 000 kroner og bruker pengene til å kjøpe i det globale aksjefondet, bringer du andelen teknologifondet utgjør av porteføljen tilbake til 20 prosent.

Da oppnår du to ting:

- Du justerer risikonivået i porteføljen tilbake dit du ønsker, slik at svingningene ikke blir for store om det kommer et børsfall

- Du flytter noe av gevinsten fra teknologifondet over i en tryggere investering

Hvis teknologifondet fortsetter å gi superavkastning et år til, så flott! Du er fortsatt investert og det blir enda mer penger. Men hvis fondet slutter å levere eller til og med faller kraftig, som det gjør til tider, så har du i hvert fall sikret deg noe av gevinsten.

For å oppsummere: Bransjefond og enkeltaksjer er risikosport hvis du ikke kontrollerer nedsiden. Det gjør du enklest ved begrense hvor mye de kan utgjøre av porteføljen din. Om du også rebalanserer ut i tryggere investeringene hvis du gjør ei kule, kan det bidra positivt til totalavkastningen din.