Det kan høres ut som en spøk, men høytlønnede vil få mindre pensjon som andel av lønnen i forhold til andre. Heldigvis gjør individuell pensjonssparing (IPS) det enklere å spare til pensjon selv.

Tjener du godt? Da kan du regne med å få en betydelig lavere andel av lønnen i pensjon enn andre. Det er fordi du ikke opptjener pensjon for lønn over 655 438 kroner (7 G i 2017) hos Folketrygden. Hva du får vil derfor utgjøre en mindre andel av lønnen din, sammenlignet med en vanlig lønnsmottaker. I tillegg har du pensjon fra arbeidsgiver. Dessverre har mange dårlige pensjonsavtaler, som ikke kompenserer for bortfallet av lønnsinntekt.

Individuell pensjonssparing gjør det enklere å spare nok til pensjon

Skal du ha sjanse til å leve slik du lever i dag, så må du belage deg på å spare til pensjon selv. Og det er her individuell pensjonssparing (IPS) kommer inn. Ordningen gjør det nemlig enklere å spare nok penger til pensjon. Det skjer ved at effekten av utsatt skatt og rentesrente til sammen gir mulighet for enda større gevinst på pensjonspengene.

Hva du sparer selv er grunnsteinen i pensjonen din

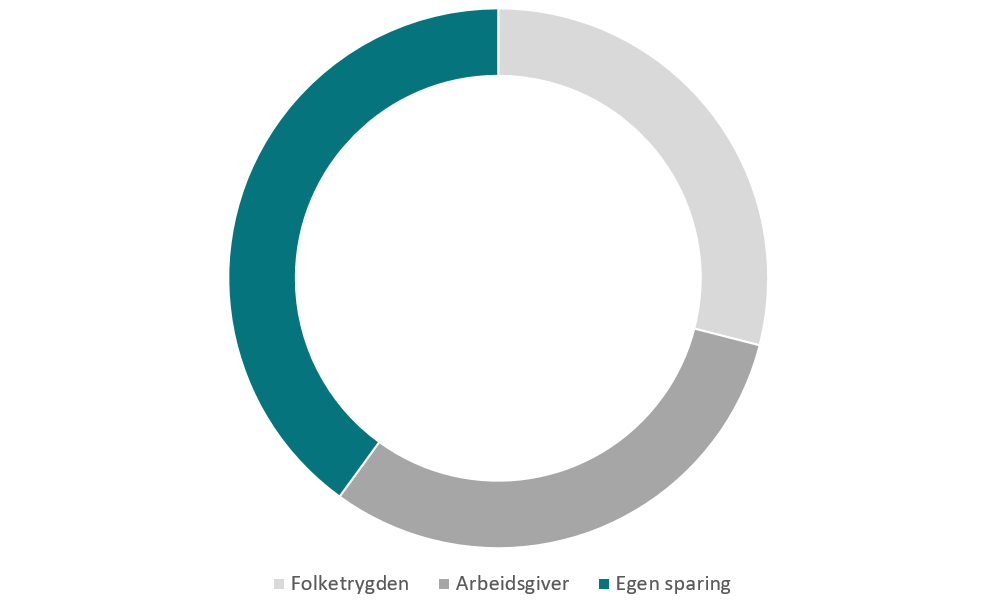

Pensjonen din består typisk av tre elementer:

- Folketrygden

- Arbeidsgiver

- Egen sparing

Tradisjonelt har pensjonen fra Folketrygden utgjort grunnfjellet med 40 til 60 prosent av lønnen. Hvor mye du får avhenger av hva du har tjent og hvor lenge du har stått i arbeid. Med de nye pensjonsreglene fra 2011 kan du som høytlønnet bare glemme å få noe lignende.

Jo høyere lønn du har, desto viktigere er det nå å sikre gode pensjonsbetingelser hos arbeidsgiver, og ikke minst spare til pensjon på egenhånd.

Dropp egen pensjonssparing, og du kan gå en mager pensjonisttilværelse i møte.

Slik er pensjonen til mange høytlønnede bygget opp

La oss se på et eksempel.

Møt Kari.

Hun er 35 år, jobber som prosjektleder i næringslivet og tjener 1 100 000 kroner i året. Som pensjonist ønsker hun minst 70 prosent av lønnen, eller 770 000 kroner i dagens pengeverdi, i årlig pensjon før skatt. Det kreves for at hun skal kunne leve slik hun ønsker. Kari ble uteksaminert fra handelshøyskolen som 27-åring, og hun ser for seg å jobbe til hun fyller 65 år.

Til sammen vil hun da ha 38 år i pensjonsgivende arbeid.

Pensjonen fra Folketrygden og arbeidsgiver er ikke nok

Alderspensjon fra Folketrygden vil dekke 224 000 kroner av de 770 000 kronene Kari ønsker årlig i pensjon om 30 år. Pensjonen fra arbeidsgiver er heller ikke mye å skryte av. Jobben har nemlig valgt den dårligste løsningen, hvor bare 2 prosent av lønnen settes av til fremtidig pensjon. Hun kan dermed forvente rundt 240 000 kroner* årlig i pensjonsinntekt herfra, og da i ti år fra og med dagen hun går av.

Pensjonen fra Folketrygden og tjenestepensjon gir omtrent 460 000 kroner årlig i pensjon før skatt til sammen. Det er kun litt over halvparten av de 770 000 kronene Kari trenger.

Resten må hun ordne selv. Som du ser av diagrammet nedenfor, så er det opp til henne å sørge for en skikkelig pensjon. Husk at tallene ovenfor er før skatt, som med dagens skatteregler vil spise opp omtrent en tredjedel av pensjonsinntekten.

Diagram: Slik er pensjonen til Kari bygget opp.

*Innskuddspensjon på to prosent årlig beregnes her ut fra 600 000 kroner i gjennomsnittlig lønn, da sjansen for at Kari vil ha høy lønn gjennom hele sin 38-årig karriere er liten. Pengene settes i aksjefond gjennom innskuddsordningen til 7,5 prosent i gjennomsnittlig avkastning årlig.

Individuell pensjonssparing gjør det enklere å spare mer

Du kan gjøre mye for å få fart på egen pensjonssparing. Det enkleste er å skru opp risikoprofilen på innskuddspensjonen, for så å se pengene vokse raskere. Et annet tips er å starte individuell pensjonssparing (IPS). Ordningen gjør det enklere å spare mer til pensjon, da du skyver skatten foran deg til du går av som pensjonist.

Fordelen er at det gir mulighet for enda større gevinst på pensjonspengene.

Dette er individuell pensjonssparing:

- Du kan velge hvor mye du vil spare inntil 40 000 kroner i året

- Du får utsatt skatt etter hvor mye du sparer til sats for alminnelig inntekt

- Pengene er unntatt formuesskatt, men bundet til du er 62 år

- Uttakene må skje over minst 10 år og må vare til du minst er 80 år

- Skatt betaler du først ved uttak, og da som alminnelig inntekt

Uttak beskattes som alminnelig inntekt.

Alminnelig inntekt er bare et begrep som brukes om din samlede inntekt, og beregnes for alle som er skattepliktige. Skattesatsen er 24 prosent i 2017 (23 prosent i 2018). Det betyr at du kan spare 40 000 kroner i IPS allerede i år og få utsatt 9 600 kroner av skatten til pensjonsalder.

Individuell pensjonssparing kan gi 25 prosent mer i pensjon

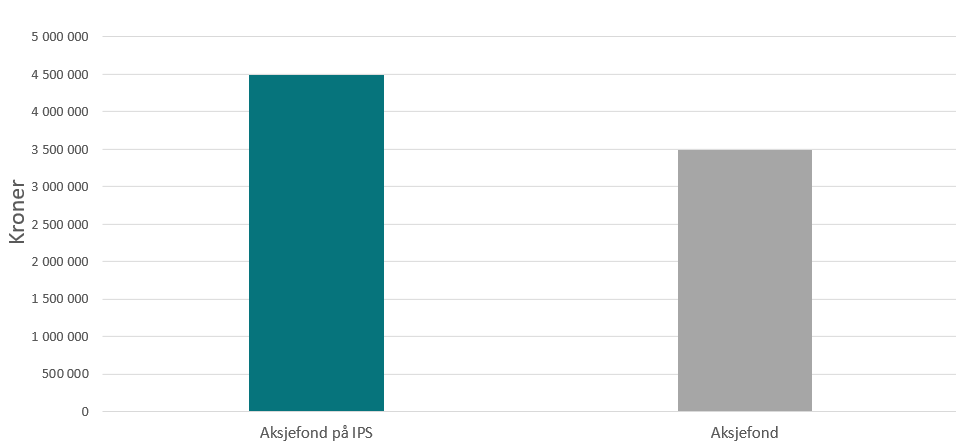

Start individuell pensjonssparing (IPS) og det kan bli mye penger over tid. Si du sparer 40 000 kroner årlig fra du er 35 år i aksjefond gjennom IPS. Da kan du ende opp med nesten 4,5 millioner kroner ekstra til pensjon som 65-åring. Det er nesten 25 prosent mer enn om du hadde spart på aksjesparekonto, ifølge spare- og investeringsøkonom Victoria Terjesen.

Kombinasjonen av utsatt skatt og en forventet avkastning på 7,5 prosent gjennomsnittlig årlig i aksjefond er hva som gjør IPS så lønnsomt.

Og hvis du er i posisjon for formuesskatt vil forskjellen være enda større.

Les også: Alt du trenger å vite om nye IPS

Diagram: Utviklingen av 40 000 kroner i aksjefond på IPS årlig i forhold til aksjefond eid på vanlig vis eller på aksjesparekonto over 30 år uten formuesskatt.

Slik finner du ut om du trenger å spare til pensjon selv

Vet du hva du får i pensjon? Nei? Da må du sjekke det nå. Sjansen er stor for at du er blant de som må starte egen pensjonssparing. Hvis ikke risikerer du å ende opp med for lite penger til den dagen du går av med pensjon. Samtidig skal det sies at enkelte har gode pensjonsavtaler gjennom jobben. Det er derfor ikke gitt at du må spare så mye.

Hvor mye kan du regne med å få i pensjon?

Først, finn ut hvor mye du trenger årlig for å leve komfortabelt som pensjonist. Ta utgangspunkt i hvordan du lever i dag, og se for deg hva du ønsker å gjøre annerledes når du går av. Regn litt på det og forsøk å lande på et omtrentlig beløp.

Deretter går du inn på nettsidene til NAV.

Under nettjenesten Din Pensjon hos NAV finner du en pensjonskalkulator. Bruk den til å beregne pensjonen din. Her får du oversikt over hvor mye du har opptjent i pensjon, og hva du kan forvente fra Folketrygden og andre pensjonsavtaler. Start på toppen, og jobb deg gjennom alle stegene til du sitter igjen med hva du kan forvente i pensjon.

Står forventet pensjonsutbetaling i forhold til livet du ser for deg som pensjonist?

Tvilsomt.

Resten av pengene må du ordne selv.

Les også: Slik sparer du best til pensjon