Som selvstendig næringsdrivende får du mindre utbetalt i pensjon fra Folketrygden. Her får du gode tips om hvordan du bør spare selv for å få mer i pensjon.

Når du er selvstendig næringsdrivende får du kun pensjon fra Folketrygden. Det betyr at den dagen du blir pensjonist, kan inntekten din reduseres med mellom 40 og 70 prosent over natten. Hvis du ønsker å fortsette med lønnen du har i dag, må du spare selv.

Men hvordan er det smart å spare?

Til sammen er det nesten 332 000 selvstendig næringsdrivende i Norge. Noen er flinke til å spare til alderdommen, men det er fremdeles for mange som ikke tenker på pensjonen sin.

NAVs pensjonskalkulator kan gi deg sjokk

Alt du tjener opp til 7,1 G, som i skrivende stund er på 657 000 kroner, gir deg pensjonsrettigheter i Folketrygden. Det er viktig at du tar ut lønn tilsvarende dette, slik at du får utbetalt maksimal pensjon. Pensjonsrettighetene tilsvarer likevel ikke mer enn 18,1 prosent av lønnen din. Visste du forresten at det du tjener over 7,1 G får du ikke utbetalt pensjon for i det hele tatt?

Alle arbeidstakere får en lovpålagt tjenestepensjon fra arbeidsgiver, der innskuddet ligger på mellom to og syv prosent av lønnen. Dette har ikke selvstendig næringsdrivende, siden de er sin egen arbeidsgiver. Det er derfor vanlig å få en svært negativ overraskelse ved første pensjonsutbetaling, og det kan du få også.

Hvis du ikke vet hva du får i pensjon kan du sjekke ut NAVs pensjonskalkulator.

Pensjonssparing i bank?

Siden selvstendig næringsdrivende ikke får tjenestepensjon, må de ta større grep når det gjelder egen sparing. Og det er her man gjerne tråkker feil ved å spare i bank. “Sikkert som banken”, het det i gamle dager. Det eneste som er sikkert i våre dager er du får lave renter i banken – faktisk så lave at du taper penger på å ha dem der. Her ser du hvorfor:

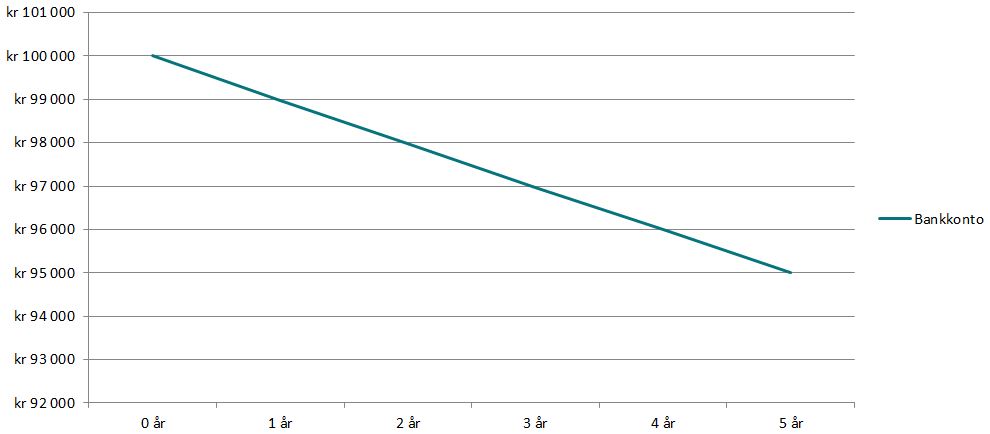

Første januar setter du inn 100 000 kroner på en høyrentekonto. I dagens marked kan du ikke regne med å få mer enn to prosent rente, hvilket betyr at du første januar året etter har 102 000 kroner. Tror du.

For i løpet av det samme året har vi hatt en inflasjon, som er den generelle prisstigningen i samfunnet, på 2,5 prosent. Dette er også inflasjonsmålet til Norges Bank. I tillegg må du betale 24 prosent skatt på renteinntektene. Det betyr at de 102 000 kronene etter inflasjon og skatt plutselig er verdt bare 98 982 kroner ett år etter. Og året etter der igjen 97 972 kroner.

Det er kanskje ikke så “farlig” å tape ca. 1000 kroner på ett år, men tenk hvis du gjør dette i 20, 30 eller 40 år… Da blir det ikke mye pensjon igjen å leve av.

Diagram: Her ser du hvordan 100 000 kroner på bankkonto til to prosent rente, 24 prosent skatt og 2,5 prosent årlig prisstigning taper seg i verdi.

Pensjonssparing i aksjefond!

For både selvstendig næringsdrivende og arbeidstakere gjelder den samme regelen:

Det er smart å tenke langsiktig når du sparer, og lite er mer langsiktig enn å spare til pensjon.

Fordelen med å spare i fond er at du sprer pengene dine på flere aksjer. Det gir typisk lavere risiko enn ved å plukke enkeltaksjer, selv om det kan svinge i fond også. Forventet avkastning er høyere enn i banken – faktisk er den 7,5 prosent gjennomsnittlig årlig. Det er mye sammenlignet med to prosent i banken, og du får mer ut av rentes rente-effekten:

La oss si at du puttet de 100 000 kronene i et aksjefond i stedet. Etter et år kan pengene da ha vokst med 7,5 prosent, til 107 500 kroner. Du må betale skatt på gevinst i aksjefond, og det vil her si at fondsandelene er mer verdt enn det du kjøpte dem for. Men skatten utløses ikke før du realiserer gevinsten ved å selge fondsandelene. Det betyr at fondet ditt nå er verdt omtrent 104 800 kroner etter inflasjon.

Og det er nå moroa starter: Etter enda et år kan pengene ha vokst til nesten 115 550 kroner – eller omtrent 107 250 justert for inflasjon. Når det gjentas over 20, 30 og 40 år kan du virkelig se pengene vokse til store beløp – selv etter inflasjon:

- Etter 20 år har 100 000 kroner i aksjefond vokst til 265 330 kroner. I bank har de sunket til 90 461 kroner.

- Etter 30 år har 100 000 kroner i aksjefond vokst til 432 194 kroner. I bank har de sunket til 86 038 kroner.

- Etter 40 år har 100 000 kroner i aksjefond vokst til 703 999 kroner. I bank har de sunket til 81 832 kroner.

Rentes rente-effekten vil forsterke seg ytterligere hvis du i tillegg sørger for å sette av penger til pensjon hver måned.

Som selvstendig næringsdrivende er det ekstra viktig at du tar ansvar for din egen pensjon. Den tryggeste måten å sikre alderdommen din på er å spare i aksjefond.