Hvor mye må du spare til pensjon hver måned hvis du starter i dag? Her får du hjelp til å beregne pensjonen din, og den beste måten å spare til den på.

Noe som er ganske sikkert er at pensjonen din blir lavere enn du tror. Det som er helt sikkert er at jo tidligere du begynner sparingen, desto bedre får du det som pensjonist.

Å spare til du blir pensjonist er kanskje ikke det du tenker mest på? Kanskje det er på tide å gjøre det? Mange som har sett for seg et aktivt liv som pensjonist har måttet avlyse planene – de har ikke råd til drømmene sine fordi trodde de skulle få mer utbetalt fra folketrygden.

Hvis du ikke allerede vet hvordan og hvorfor du bør spare, og når du bør starte: Bruker du bare noen få minutter nå kan du gå en hyggeligere og tryggere pensjonisttilværelse i møte.

Hvordan regner jeg ut pensjonen min?

Med nye pensjonsregler kan dette bli komplisert, men vi har en god nyhet til deg: Du kan få en ganske nøyaktig beregning av pensjonen din med NAVs pensjonskalkulator.

Mange tror at den dagen de går av med pensjon, får de 80 prosent av lønnen de har i dag. Hvis du har prøvd kalkulatoren ser du at dette er langt fra tilfellet. Sett at du er 50 år, tjener 500 000 kroner i året, og ønsker å bli pensjonist når du er 65 etter 40 år i arbeidslivet. Hvis du ikke har innskuddspensjon fra arbeidsgiver, bør du ikke regne med å få mer enn 200 000 i pensjon. Det er en nedgang i inntektene over natten på 60 prosent! Dette er ikke uvanlig – reduksjonen i inntekten din vil bli på et sted mellom 40 og 70 prosent. Og hvis du er gift eller samboende risikerer du å få enda mindre i pensjon, siden grunnbeløpet da er 90 prosent av satsene for enslige.

Tallene gjelder vel og merke hvis du ikke har startet sparing til pensjon selv. For hvis du har gjort det vil situasjonen se adskillig lysere ut.

Hvorfor bør jeg spare til pensjon?

Det bør du fordi du får mindre fra folketrygden enn du tror. Årsaken er at pensjonen har gått fra å være ytelsesbasert til innskuddsbasert. Det betyr at der en arbeidstaker i “gamle dager” fikk utbetalt 60 til 70 prosent av lønnen sin i pensjon resten av livet, betaler nå arbeidsgiveren isteden inn et årlig beløp. Dette beløpet er fast, og er på mellom to og syv prosent av brutto lønn.

Dessverre er det også slik at mange arbeidsgivere betaler inn laveste prosent. Dette er faste innbetalinger som ikke reguleres selv om avkastningen faller. Med det fallende rentenivået vi har fører det til lavere pensjonsbeløp. Det betyr at du må ta ansvar for din egen pensjonssparing.

Dessuten ønsker du sikkert å ha en romslig økonomi slik at du kan nyte livet som pensjonist? Hvis du starter sparingen nå skal det ikke mye til å sikre pensjonisttilværelsen.

Når bør jeg begynne å spare til pensjon?

Det er aldri for sent, men det beste er selvsagt å starte så tidlig som mulig. Dette skyldes at du får satt inn mer penger over lenger tid. I tillegg drar du nytte av rentes rente, altså at renten – eller avkastningen, på det opprinnelige sparebeløpet begynner å tjene renter.

Slik fungerer det: Du setter inn 10 000 kroner i et aksjefond 1. januar. Hvis fondet stiger med 7,5 prosent vil du samme dato neste år ha 10 750 kroner der. Stiger fondet like mye dette året vil du ikke ha 11 500 kroner, men 11 556 kroner. De siste 56 kronene er 7,5 prosent av forrige års rente. 56 kroner er kanskje ikke all verden, men når dette skjer år etter år får det etter hvert en svært positiv effekt på sparebeløpet ditt – det ser du i tabellen under.

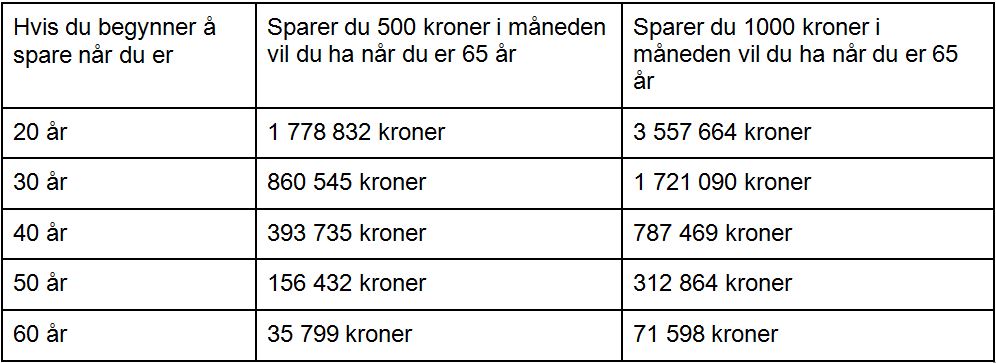

Et aksjefond har en forventet årlig avkastning på 7,5 prosent. Hvor mye vil du ha den dagen du fyller 65 år, gitt at du sparer 500 eller 1000 kroner i måneden?*

Tabell: Forventet avkastning i aksjefond for ulike sparebeløp og tidsperioder.

Den store fordelen med rentes rente er at pengene jobber for deg. Starter du å spare 1000 kroner i måneden når du er 20 år, vil du ha satt inn 540 000 når du er 65. Med forventet avkastning vil du med andre ord ha over tre millioner ekstra å rutte med som pensjonist.

Hva om jeg er 50 år og ikke har begynt å spare til pensjon?

Som 50-åring har du sannsynligvis bedre økonomi enn da du var 20, og kanskje du klarer å spare 5000 kroner i måneden? Når du har blitt 65 år kommer du til å ha den nette sum av 1 564 319 kroner* ekstra du kan bruke i pensjonisttilværelsen din hvis du sparer i fond.

Et godt tips når du blir 65 år: Istedenfor å ta ut alt du har satt inn i løpet av 15 år på én gang, lag heller en uttaksavtale for de neste 15 årene. Da får pensjonen din et jevnt tilskudd av penger – og de som står igjen får nyte godt av rentes rente.

Fordelen med aksjefond er at du ikke behøver å følge markedet like tett som hvis du kjøper aksjer, og du er mindre sårbar for svingninger. Når du skal spare i aksjefond er det viktig å tenke langsiktig, og med det menes en horisont på mer enn fem år. Tar du ut alt i panikk når verdiene synker taper du ikke bare penger, men du går også glipp av rentes rente.

Hold hodet kaldt, begynn å spare i aksjefond, og du kan se frem til pensjonisttilværelsen du drømmer om.

*Alle tall i artikkelen er hentet fra ODINs sparekalkulator 11. januar 2017.

Vi håper du lærte noe. Ønsker du mer, så kan du melde deg på nyhetsbrevet vårt nedenfor.