Pensjonen er avgjørende for hvordan du kan leve når karrièren din er avsluttet. Dersom du står i fare for å bli minstepensjonist, kan utsiktene for livet etter pensjonsalderen plutselig virke noe stusslig.

Pensjon og sparing til pensjonisttilværelsen er ofte noe de fleste ikke prioriterer å sette seg inn i. Men selv om det kanskje er en del år til, er det tross alt det du skal leve av når du ikke lenger har en arbeidsinntekt. Du kommer faktisk ikke bort fra det at størrelsen på pensjonen avgjør om pensjonisttilværelsen blir til det du har drømt om, eller ikke.

Mange står i fare for å få mye mindre i pensjon enn det de forventer, og kan ende som minstepensjonist uten å være klar over det. Vet du i det hele tatt om det gjelder deg?

Hva ligger i begrepet minstepensjon?

Alle nordmenn får en garantert alderspensjonsytelse av folketrygden når de går av med pensjon ved fylte 67 år – og det er dette som er minstepensjon. Men før vi dykker dypere ned i emnet, bør du også vite at begrepet minstepensjon i 2016 ble erstattet med uttrykket minste pensjonsnivå.

Hvem har rett til minste pensjonsnivå?

For å ha rett til minste pensjonsnivå må du ha minst tre års trygdetid og ta ut 100 prosent alderspensjon når du fyller 67 år. Trygdetid er perioder der en person har vært medlem i folketrygden, og er i hovedsak antall år en har bodd i Norge etter fylte 16 år.

Du kan få utbetalt fullt minste pensjonsnivå dersom du har minst 40 års trygdetid. Har du kortere trygdetid, blir pensjonsnivået tilsvarende redusert. Du kan velge å ta ut alderspensjonen din før fylte 67 år, men da må du ha tjent opp en pensjon tilsvarende minste pensjonsnivå.

Hvem ligger an til å få minste pensjonsnivå?

Dette gjelder særlig personer som er hjemmeværende eller jobber deltid. Statistisk sett er det derfor flere kvinner enn menn som er minstepensjonister, fordi de oftere prioriterer familielivet fremfor en yrkeskarriere.

Men det er også andre grunner til at du kan bli minstepensjonist, som at du har hatt opphold i arbeidslivet eller har kommet sent i gang med pensjonsgivende inntekt. Alle årene med pensjonsgivende inntekt teller likt når pensjonspoengene dine skal utregnes, så opphold med ingen eller lav inntekt vil trekke snittet ned. Det kan føre til at du ikke får utbetalt mer enn pensjon på minste nivå den dagen du blir pensjonist.

Hvordan vet jeg om jeg blir minstepensjonist?

En minstepensjonist er likevel ikke bare en minstepensjonist. Som med all annen pensjon er det ulike beløp som skal utregnes. Nøyaktig hvor mye pensjon du får, avhenger av ting som for eksempel eventuell inntekt, fødselsår, sivilstatus og pensjonsalder. Samboers eller ektefelles inntekt vil også spille en avgjørende rolle for hva som blir din pensjon.

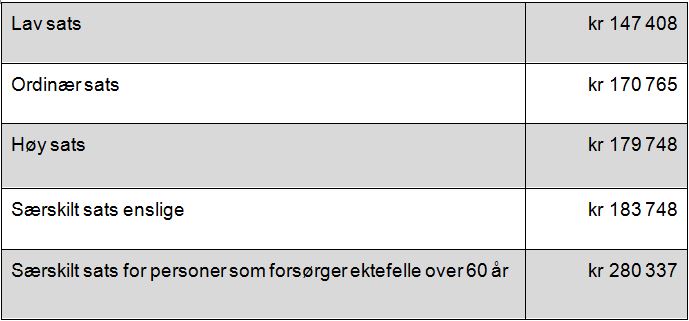

I tabellen under kan du se hva de ulike satsene som angir minste pensjonsnivå per år:

Tabell: Satsene for minste pensjonsnivå angitt her gjelder fra og med 1 september 2016.

Du kan selv sjekke om du er i faresonen for å bli minstepensjonist ved å logge inn på Din Pensjon på NAV. Her finner du også ut hvordan din alderspensjon beregnes.

Er du overrasket over tallene? Dersom du har store planer om å realisere ulike drømmer den dagen du går av med pensjon, vil ikke disse summene strekke særlig langt. Da er det på tide å ta grep.

Forskjell på ytelses- og innskuddsbasert pensjon

Det finnes enda en grunn til at du bør ta mer ansvar for egen pensjon. Den pensjonen du har fått av arbeidsgiveren din er ikke like lønnsom i dag, som den var for noen år siden. Nå er det ofte slik at du får innskuddsbasert pensjon, og ikke ytelsespensjon. Det betyr at arbeidsgiver setter av en fast andel av lønnen din årlig til pensjon.

Før var det vanligere med ytelsesbasert pensjon, som sikret alle arbeidstakere en pensjon på størrelse mellom 60 og 70 prosent av lønnen de hadde før pensjonen – livet ut. Lavere renter og høyere levealder gjorde dette for dyrt for de fleste arbeidsgivere i privat sektor, som i stedet har valgt å bruke den innskuddsbaserte varianten.

Uansett om du har ytelses- eller innskuddsbasert pensjon, er det bare gode grunner til å starte sparing på egen hånd så raskt som mulig – og særlig hvis du ser at du står i fare for å få pensjon på minste nivå.

Spar til pensjon i fond

Det finnes mange ulike måter å spare på, men vet du at det vil være gunstig med en spareavtale i et aksjefond når du skal spare langsiktig? Starter du å spare nå er det ikke nødvendigvis så mye som skal til.

Et aksjefond har høyere risiko enn rentefond og sparing i bank, men med høyere risiko vil det også gi høyere avkastning på sikt. Dette kan du høste godt av når du entrer pensjonsalderen.

Det er ingen grunn til å miste motet dersom du står i faresonen for å bli minstepensjonist. Tar du grep allerede i dag, rekker du å spare opp til en mer behagelig pensjonisttilværelse.

Les også: Slik sparer du best til pensjon