Når du sparer i aksjefond er det fort gjort å få panikk når markedet synker. Men hva er mekanismene bak hvorfor det er smart å sitte på fondene, fremfor å bytte og selge? Og hvordan blir du en god langsiktig fondssparer?

Å måtte ta raske beslutninger er noe som henger med oss fra urtiden. Men det som funket da, funker ikke like bra i dag – spesielt ikke når det gjelder investeringer. Alt for mange tenker nemlig alt for kortsiktig når de har satt sparepengene sine i aksjefond.

– Det vi ser er at de som holder seg i ro sitter igjen med bedre avkastning enn de som prøver å time markedet. De ender som regel opp med å kjøpe og selge andeler på feil tidspunkt, og lar seg rive med når det er store svingninger i markedet, sier spare- og investeringsøkonom Victoria Terjesen i ODIN Forvaltning.

Det er ofte slik at når markedet faller blir man bekymret fordi det synker mer enn man har sett for seg, og da tar man forhastede og dårlig investeringsbeslutninger.

Bilde: De som holder seg i ro sitter igjen med bedre avkastning enn de som prøver å time markedet, sier spare- og investeringsøkonom Victoria Terjesen.

– Hvis du selger deg ut når markedet har begynt å falle, så ser vi at veldig mange ikke rekker å kjøpe seg inn igjen. Markedet er skrudd sammen slik at det faller fort, og så stiger det like fort igjen. Da kommer du for sent til oppturen, og ender opp med å kjøpe på topp og selge på bunn.

En av årsakene til at det har blitt slik kan være at den langsiktige sparingen vår har blitt alt for lett tilgjengelig.

– Man kan gå inn på mobilen og nettbanken og følge med på at markedet svinger opp og ned, og det gjør at man kan få et kortsiktig forhold til fondene sine. Vi kan for eksempel ikke se det samme i boligmarkedet – det står jo ikke på døra hva boligen din er verdt akkurat i dag. I så fall kunne man jo fått et stort antall panikksalg, smiler Victoria.

Langsiktighet, risiko og «The rule of 72»

Hva er definisjonen på langsiktighet? Når det gjelder aksjefond, snakker vi om en sparehorisont på minst syv til ti år. Over så lang tid er du mindre utsatt for svingninger i markedet, og dermed er sjansen stor for å ende solid i pluss.

– Langsiktighet reduserer risikoen din. Aksjemarkedet kan i verste fall, som vi så under finanskrisen, falle 50 prosent på kort tid. Hvis du trenger pengene om to år er det ikke sikkert markedet rekker å komme seg opp til null – derfor er det viktig å strekke horisonten. Over tid vil aksjemarkedet alltid stige, rett og slett fordi bedrifter fortsetter å skape verdier, forklarer Victoria.

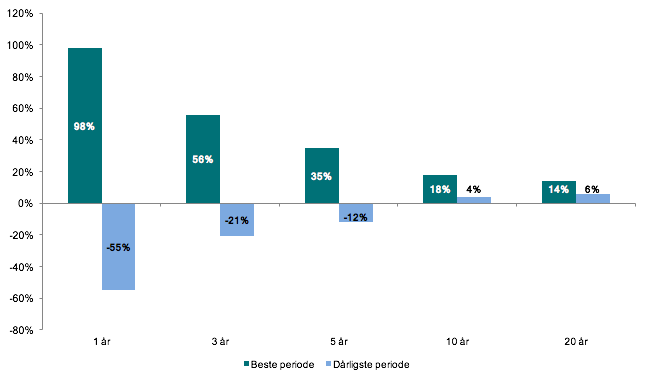

Et godt eksempel på at langsiktighet lønner seg ser du i diagrammet under, som viser at tiden jobber for deg i aksjemarkedet.

I diagrammet ser du de beste og dårligste periodene for Oslo Børs mellom 1983 og 2017. Når du har en sparehorisont på 10 år eller mer, skal det med andre ord godt gjøres å tape penger i aksjemarkedet – selv de dårligste periodene gir bedre avkastning enn bank. Som du også ser, blir du mindre utsatt for svingninger etter hvert som tiden går. Risikoen blir altså lavere over tid.

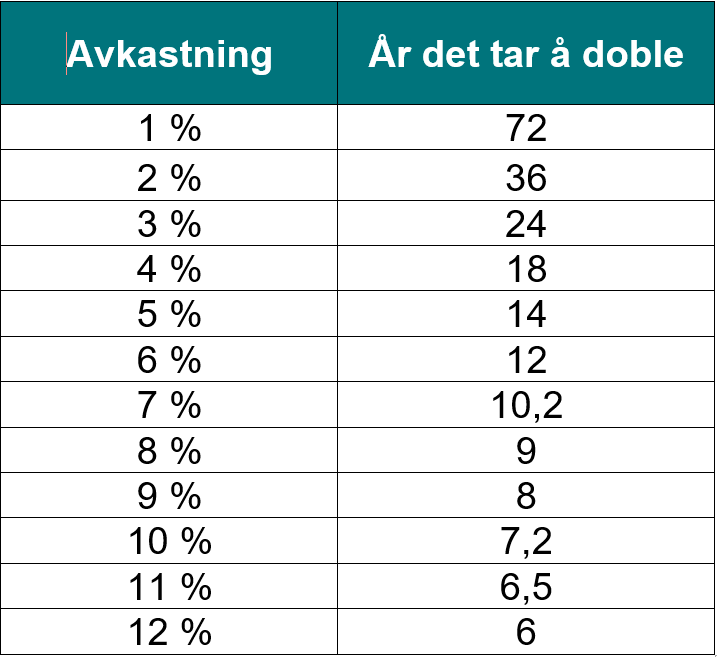

– I tillegg har du noe som heter “The rule of 72”, som er en måte å beregne tiden det tar for investeringen din å doble seg på. Hvis du regner med at du årlig har 10 prosent forventet avkastning i et fond, så trenger du omtrent syv år på å doble verdiene dine. Regner du med ni prosent årlig avkastning, tar doblingen åtte år og så videre. Dette skyldes rentes rente-effekten.

Vi kan illustrere “The rule of 72” med tall, som i tabellen nedenfor, og for enkelhets skyld er inflasjonen holdt utenfor:

Hvis vi tar utgangspunkt i en avkastning på 10 prosent, betyr det at hvis du setter inn 100 000 kroner i et fond og lar det stå i syv år, vil verdien ha doblet seg til 200 000. Etter det tar det syv år, og så har verdien doblet seg igjen til 400 000. Ytterligere syv år senere er fondet ditt verdt 800 000.

Hvis du fremdeles vurderer å bytte fond…

Kanskje er et eller flere av fondene dine i ferd med å synke i verdi mens du leser dette? Hvis du går rundt og lurer på om du skal selge, har Victoria et godt råd: Glem det.

– For det første gjelder det å ha is i magen når markedet faller. De aller fleste setter opp en investeringsplan, og den må du forholde deg til. Hvis du ikke tåler svingningene du har i porteføljen, må du forandre den – for eksempel ved å investere i rente- eller kombinasjonsfond. For det andre gjelder det å bruke tørt krutt hvis du har, altså kjøpe når markedet faller siden du da får flere fondsandeler for en rimeligere penge – eller du kan øke beløpet på spareavtalen din.

Konklusjonen på hvordan du blir en god langsiktig fondssparer er altså:

– Jo lengre sparehorisont du har, desto større er sjansen for god avkastning – og jo høyere risiko du tar, desto mer inntjening vil du få. Og la fondene dine være i fred.

«å selge på topp og kjøpe på bunn». Er ikke dette ønskelig?

Hei Lars,

Så det var noen ord ovenfor som hadde stokket seg. Det skal selvsagt være motsatt, som du er inne på. Takk for at du sa fra!

Hallo !

Jeg har spart i fond siden 1996. Jeg forstår poenget med ikke å selge seg ut, men her kommer flere forhold inn i forhold til tabellen over og avkastning, mener jeg. For det første må man være heldig (dyktig) med å velge fond. Det er jo stor forskjell på årlig avkastning. Selv har jeg fulgt en del med på nettet og mener jeg har hatt fond med god avkastning.

Odin og DnB.

Min oversikt på mine Excellfiler viser at fra 01.01.2008 – 01.01.2017

9 år, så hadde jeg en avkastning på 70%. det betyr en dobling etter ca 12 år,og 6% årlig. Men heldigvis har 2017 vært meget bra fram til skrivende stund, så nå har jeg doblet verdien på fondene sammenlignet med 2008.

Jeg mener dette viser at mange parametre og gode -dårlige år spiller inn for hvor på tabellen en persons fond havner. Jeg klager ikke, for det er meget lønnsomt. Jeg har solgt meg ut noen ganger gjennom åra, tapt lite og vunnet på det et par ganger.Jeg ser for mitt vedkommende at jeg ligger på ca 7 % årlig i januar. Mitt påeng er at det kan svinge veldig mye. Fra februar 2015-feb 2017 var det nesten ingen oppgang.

Har du kommentarer til mine tanker, så svar gjerne.

I og med at du tar utgangspunkt i en investering per 01.01.2008 så er det klart at du ikke har fått veldig høy gjennomsnittlig avkastning. Dette var jo rett før det store fallet under finanskrisa. Flytter du investeringstidspunktet ett år frem eller tilbake får du helt andre avkastningstall. Dette viser at du kan være svært uheldig med tidspunktet du investerer, men at selv ved det absolutt dårligste investeringstidspunktet vil du kunne ha en ganske god avkastning over tid.

Flytter du investeringtidspunktet ditt til 01.01.2009 så har du mer enn firedoblet investeringen din frem til i dag.

Det er tydelig at detaljene gjelder i det økonomiske

språk som språk ellers.