Nysgjerrig på fondssparing, men vet ikke helt hvor du skal begynne? Frykt ei. Vår spare- og investeringsøkonom, Victoria Terjesen viser vei.

Mange synes fondssparing virker komplisert. Resultatet er at flere, og da særlig kvinner kvier seg for å spare i fond.

Det er synd.

Mye tyder nemlig på at kvinner får mer ut av fondssparingen enn menn.

Kvinner har behov for å forstå hva de putter sparepengene sine i.

Og det er forståelig.

– Kvinner har typisk et mer realistisk syn på sine egne evner når det gjelder fondssparing. Ikke bare ønsker vi å forstå hva vi setter pengene våre i, men også hvordan det fungerer, sier spare- og investeringsøkonom, Victoria Terjesen.

Det er ikke annet enn sunt bondevett, understreker hun.

Bilde: Spare – og investeringsøkonom, Victoria Terjesen forklarer hvorfor fondssparing kan være lurt, og hvordan du kommer i gang.

Fondssparing er ikke så skummelt som du kanskje tror

Sparing i fond er enkelt.

Men hva er egentlig et fond?

Det finnes flere typer fond. Vanligst er aksjefond, som består av aksjer – aksjer er eierandeler i bedrifter.

– Aksjefond gjør det lett å kjøpe flere aksjer i slengen. Slik fordeler du enkelt sparepengene på flere bedrifter, og du mister ikke nattesøvnen dersom enkelte ikke utvikler seg som planlagt, forklarer Victoria.

Ta del i verdiskapningen som skjer i bedriftene.

Med aksjefond er du medeier i en rekke bedrifter.

– Med sparepengene i fond tar du del i verdiskapningen som skjer i næringslivet og samfunnet rundt oss. Stiger verdien på bedriftene fondet ditt eier, så vil du også se sparepengene dine vokse i verdi.

Å spare langsiktig på bankkonto er risikabelt

Det er banksparing du skal passe deg for, ikke fondssparing.

– Problemet er at pengene taper kjøpekraft på bankkonto. Det betyr at du vil få mindre for pengene dine i morgen, enn om du brukte dem i dag, sier hun.

Banksparing er dumt hvis du ønsker å se pengene vokse.

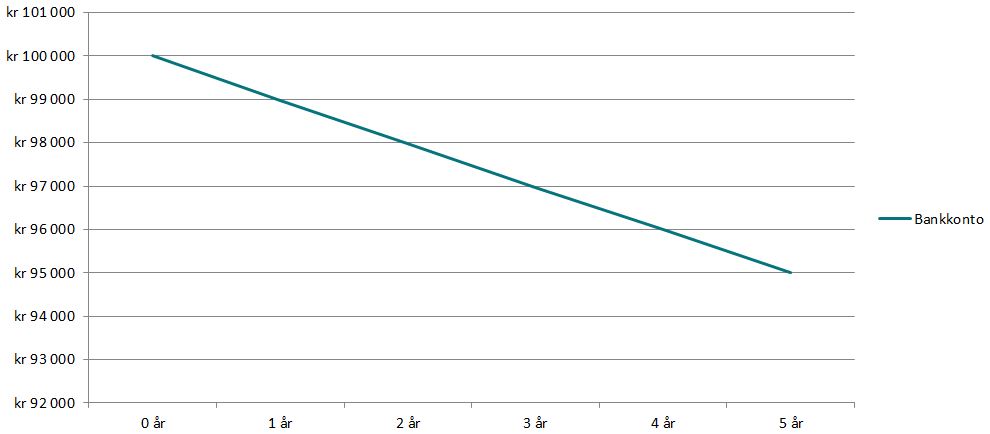

For eksempel vil kr 100.000,- på bankkonto til 2 prosent årlig rente over 5 år reduseres til omtrent kr 95.000 etter skatt og inflasjon – den generelle prisstigningen i samfunnet.

Diagram: Utviklingen av kr 100.000,- på bankkonto etter 24 prosent skatt på renteinntekter og 2,5 prosent inflasjon årlig.

For den langsiktige er det fondssparing som gjelder

Skal du opprettholde kjøpekraften er fond et godt alternativ.

– Hva slags fond som er best for deg kommer an på hvor lenge pengene skal stå. 10 år eller mer er perfekt for aksjefond, sier Victoria.

Kombinasjonsfond et godt alternativ hvis du er bekymret for nattesøvnen.

Det er fond som kan bestå av både aksje- og rentefond.

– Sparepengene vokser typisk litt saktere i kombinasjonsfond enn i aksjefond. Samtidig vil du se pengene svinge mindre i verdi, avhengig av fordelingen mellom aksjer og renter, sier hun.

Med økt andel aksjer øker sannsynligheten for høyere avkastning.

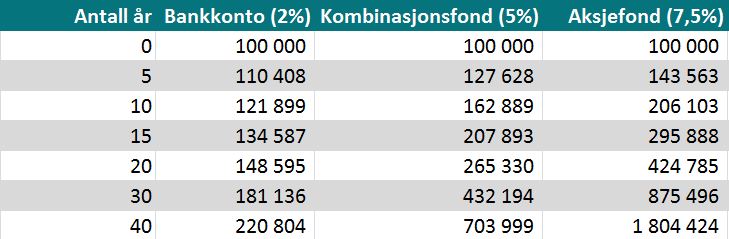

Tabell: Utviklingen av kr 100.000,- for ulike perioder og avkastning før inflasjon og skatt.

Ovenfor ser du hvordan kr 100.000,- forventes å vokse ved 2, 5 og 7,5 prosent årlig gjennomsnittlig avkastning. 2 prosent er renten på sparekonto, 5 prosent er kombinasjonsfond med lik andel aksje- og rentefond, og 7,5 prosent er aksjefond.

Det er altså ikke likegyldig om du setter pengene på bankkonto eller i fond.

Slik starter du fondssparing på 1-2-3

Steg 1: Hvor lenge skal du spare?

Pengene skal brukes en dag.

Når den dagen er har mye å si for hvor du bør putte pengene.

– Hvis du sparer til egenkapital til ny bolig om 3 år, så bør pengene stå på bankkonto. Skal de derimot stå i 10 år eller mer, så kan aksjefond være et godt valg. For kortere perioder, som 5 til 7 år, har du kombinasjonsfond med tilpasset fordeling av aksje- og rentefond, sier Victoria.

Steg 2: Hvor mye tåler du å se sparepengene svinge i verdi?

Fond svinger i verdi.

Du bør derfor tenke på nattesøvnen når du velger fond.

– Svingninger er prisen du betaler for å se sparepengene vokse raskere. Hvor mye vil typisk avhenge av andelen aksjer i fondet. Jo høyere andel aksjer, desto mer kan du forvente at det vil svinge i verdi.

Det dummeste du gjør er å ta for høy risiko.

– Da risikerer du å selge deg ut på bunn i panikk ved børsfall. Tåler du ikke å se sparepengene halvere seg midlertidig i verdi, så er ikke rene aksjefond noe for deg. Da kan kombinasjonsfond være et bedre alternativ, forklarer hun.

Steg 3: Start en spareavtale

En spareavtale i fond er den beste måten å spare i fond på.

Med en spareavtale i fond utnytter du svingningene i aksjemarkedet.

– Da kjøper du fondsandeler i både gode og dårlige tider. Det gir en jevnere avkastning enn om du kjøper litt her og der.

Det er klin umulig å kjøpe på bunn og å selge på topp systematisk, understreker Victoria.

![]()