Hvis du har aksjefond kan du i dag velge mellom aksjesparekonto, fondskonto og vanlig verdipapirkonto. Her viser vi hvilke fond som passer best på hvilken konto.

Hvordan bør du eie fondene dine? Aksjesparekonto har vært her en stund. Du har sikker hørt om den. Alle aksjefond skal inn på en aksjesparekonto, og ferdig med det, sier reklamen. Men så enkelt er det ikke. For en aksjesparekonto har begrensninger når det gjelder et aksjefonds tilhørighet og utfordringer med å tilpasse skatten ved tap.

I tillegg har du fondskonto, som er en såkalt kapitalforsikring med investeringsvalg, og vanlig verdipapirkonto, som er den vanligste måten å eie fond på. Dermed har du hele tre kontoer å velge i mellom – alle med ulike fordeler og ulemper. Det kan gjøre selv den beste svimmel!

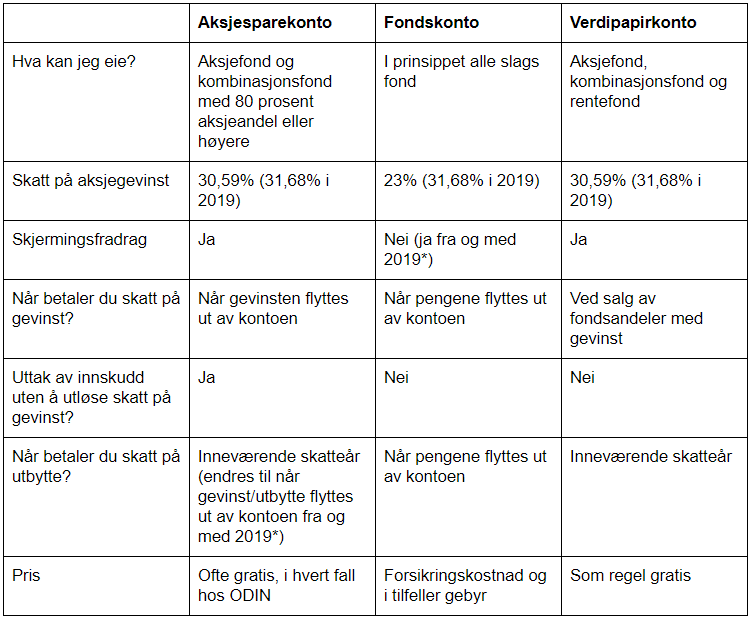

I tabellen under har du detaljene for de ulike kontoene du kan velge i. Ta en kikk før du leser videre. Så skal vi straks gå i dybden på hvordan du best kan eie fondene dine.

Tabell: Detaljer om aksjesparekonto, fondskonto og vanlig verdipapirkonto per 2018 med forslag til endringer for 2019 i parentes.

Hvilke fond bør du ha på en aksjesparekonto?

Du kan ha aksjefond på en aksjesparekonto. Det kom vel ikke som noen overraskelse? Men samtidig er det noen begrensninger. For aksjefond betyr her fond som har en andel aksjer på 80 prosent eller mer. Det vil si at du også kan ha kombinasjonsfond på en aksjesparekonto, så lenge fondet inneholder minst 80 prosent aksjer.

Fond med lavere aksjeandel enn dette, som et kombinasjonsfond med 75 prosent aksjer og 25 prosent renter, går altså ikke. Men du trenger ikke å bekymre deg for om et fond plutselig skulle slutte å oppfylle kravet om minst 80 prosent aksjeandel. Det er det nemlig opp tilbyderen av aksjesparekontoen du bruker å holde styr på.

Samtidig må norske myndigheter ta hensyn til samarbeidsavtalen vi har med EU, den såkalte EØS-avtalen. Du kan derfor ha aksjefond som er hjemmehørende i andre EØS-land, som Sverige og Danmark, men ikke USA, på kontoen. Aksjefond som investerer i selskaper globalt, som ODIN Aksje, går likevel bra, så lenge fondet er registrert i Norge.

Les syv ting du ikke visste om aksjesparekonto her.

Ikke alle aksjefond bør flyttes inn på en aksjesparekonto

Aksjefond hvor du sitter med betydelig tap hører ikke hjemme på aksjesparekonto. Det er nemlig knotete å ta fradrag for tap i fond innad ordningen. Har du bare et fond så er det greit, men med flere blir det utfordrende å tilpasse skatten. I så fall må avslutte hele kontoen, noe som er upraktisk om du har flere fond.

Du bør derfor la aksjefond med tap stå der de er, hvis tanken er å ta tap for få skattefradraget uten komplikasjoner.

Les fem ting du må vite før du flytter aksjefond til aksjesparekonto her.

Enkelte fond passer bedre enn andre på fondskonto

Kombinasjonsfond med mindre enn 80 prosent andel aksjer og rentefond, kan trives på en fondskonto – såkalt kapitalforsikring med investeringsvalg. Det er fordi kontoen gir deg mye av den samme fleksibiliteten som en aksjesparekonto. For eksempel kan du også her skyve skatt på opparbeidete gevinster foran deg. Likevel er løsningen mer knotete, da du ikke kan ta ut innskuddet på kontoen uten å utløse skatt på gevinst.

Fondskonto kan være bra for rentefond, da du kan utsette skatten på utbytte, gitt at rentefondet gikk med skattemessig overskudd. Utbyttet i rentefond utbetales som nye andeler, så antall andeler i fondet øker, til alle som eide fondet per 31. desember. De nye andelene er skattepliktig inntekt. Dette er penger som beskattes som renteinntekter fra bankkonto, om du har rentefond stående på en vanlig verdipapirkonto.

Ulemper med fondskonto

Samtidig har fondskonto noen ulemper. I motsetning til en aksjesparekonto, som vanligvis vil være gratis, koster det litt å ha den. Skal du benytte deg av en fondskonto må du derfor passe på kostnadene! Det skal nemlig ikke store gebyrene til før fordelene ved å ha enkelte fond, som rentefond, på en fondskonto spises opp av gebyrene.

PS: Smutthullet som gav lavere skatt for aksjegevinster på fondskonto tettes fra og med 2019. Heretter må du belage deg på at gevinst som stammer fra aksjer og aksjefond skattlegges som aksjegevinster, med 30,59 prosent i 2019, også her.

Vanlig verdipapirkonto er perfekt for den spretne

På en vanlig verdipapirkonto kan du ha alle slags fond. Samtidig er også denne kontoen lite fleksibel når det gjelder skatt. For du kan verken dytte skatten foran deg eller ta ut innskuddet uten å utløse skatt på opparbeidete gevinster. Men mangelen på fleksibilitet kan for enkelte være bra. For skal du bytte et fond hvor du har en gevinst her, så vil det utløse skatt. Dermed gir det deg grunn til å tenke nøye igjennom hvorvidt fondsbytte er nødvendige.

Med aksjesparekonto og fondskonto er det derimot lett å bytte fond. Kanskje litt for enkelt vil nok noen si, selv om fleksibiliteten de gir er bra for den rasjonelle. Dessverre er mennesker langt fra så, og fleksibiliteten kan fort bli et tveegget sverd. For jo enklere det er å bytte fond, desto lettere er det å la seg friste til hyppige fondsbytter. Resultatet er gjerne dårligere avkastning på pengene dine enn om du hadde holdt deg i ro.

Hold deg til planen!

Vi mennesker er jo kjent for å kjøpe og selge fond til feil tider – og det lenge før noen hadde hørt om fondskonto og aksjesparekonto. Så er du av den spretne sorten kan det være lurt å binde deg selv skikkelig til masten, og ha fondene dine på en vanlig verdipapirkonto. Da er det enklere å unngå å gjøre noe dumt.

Du har kanskje allerede valgt fond som er tilpasset hva du tåler av svingninger og hvor lenge pengene skal stå? Da har du gjort et godt valg og er klar over hva du har begitt deg ut på ved å investere i fond. Det farligste du nå kan gjøre er å vike fra planen ved å forsøke og time kortsiktige endringer i markedet, eller hoppe etter fjorårets vinner-fond.

Her kan du sjekke hvilke fond som passer deg best.

Ulike fond kan trives på forskjellige kontoer. Aksjefond bør stå på aksjesparekonto, og resten kan settes på en fondskonto med lave gebyrer. Eventuelt på en vanlig verdipapirkonto om du er spretten, så øker du sjansen din for god avkastning.