Aksjefond kan oppleves som risikabelt når aksjemarkedet svinger og krisene står i tur. Men er “trygge” plasseringer som bankkonto egentlig bedre?

Det har vært urolig på børsene i det siste. Hovedindeksen på Oslo Børs er ned 1,4 prosent hittil i år, og det globale aksjemarkedet har falt rundt 5 prosent. Samtidig preges tiden vi lever i av pandemi og usikkerhet, hvor stormakter igjen krangler og truer med krig.

Da kan det føles trygt å ha en stor del av pengene på bankkonto.

Men den trygge følelsen er falsk.

Det er lenge siden renten på bankkonto kompenserte for de negative kreftene fra inflasjon og skatt. Du merker det ikke til å begynne med, fordi beløpet vil være cirka det samme. Men etterhvert som årene går blir det tydelig, da du får kjøpt stadig færre varer og tjenester for de samme pengene.

I aksjemarkedet er det motsatt.

Her kan svingningene bli store fra ett år til det neste. Men over tid øker sjansen for å ende med god avkastning på pengene dine, og få mer for dem i fremtiden.

Slik kan det som føles trygt i dag faktisk være det mest risikable over tid.

Hva er risiko for deg?

Risiko er sjansen for at du ikke vil oppnå det du ønsker med pengene dine. Vanligvis betyr det å ende med for lite. Dette kan skje på ulike vis, avhengig av hvordan du velger å plassere pengene og hva du ønsker å oppnå.

Du kan for eksempel:

- ta for lav risiko og få for lav avkastning

- ta for høy risiko og ikke greie å være investert over tid

Begge deler kan være ille og hindre deg fra å nå målene dine.

Risikoen kommer snikende på bankkonto

Penger på bankkonto føles trygt. Men risikoen kommer til syne over tid når pengene dine taper kjøpekraft. Å “tape kjøpekraft” vil si at du får kjøpt stadig færre varer og tjenester for pengene dine, ettersom inflasjon og skatt spiser av pengene.

Det skumle er at du ikke kjenner det med en gang.

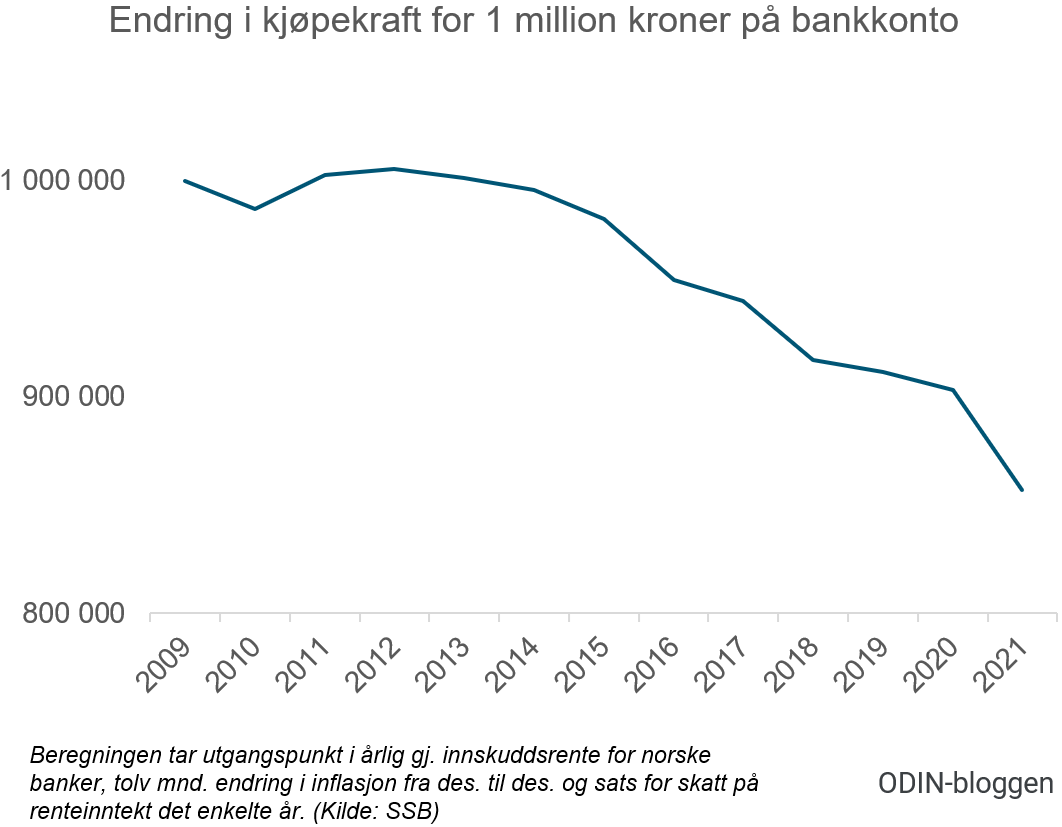

Pengene dine blir mindre verdt på bankkonto

Si du plasserte en million kroner på bankkonto i 2009. Du oppnådde den gjennomsnittlige innskuddsrenten hvert år, og inflasjon og skatt trakk i den andre retningen. Renten var høy i forhold til inflasjonen de første årene og pengene beholdt kjøpekraften.

Men fra 2013 skjedde det noe.

Innskuddsrenten falt og var ikke lenger høy nok for å kompensere for det negative draget fra inflasjon og skatt. Dermed begynte kjøpekraften til pengene dine å forvitre.

Millionen din ble betydelig mindre verdt over de neste ni årene.

Her ser du hvordan en million kroner på bankkonto tapte kjøpekraft fra 31. desember 2009 til og med 31. desember 2021.

Lavere risiko over tid i aksjefond

I aksjefond kan pengene dine svinge mye fra en dag til den neste, som da pandemien slo innover oss i 2020.

Men de gode årene er flere enn de dårlige, og muligheten for god avkastning øker jo lenger du er investert. For perioden 1972 til 2021 var det cirka 73 prosent sjanse for å ende i pluss et tilfeldig år i det globale aksjemarkedet.

Valgte du en ti-års periode økte sjansen for et positivt resultat til 94 prosent.

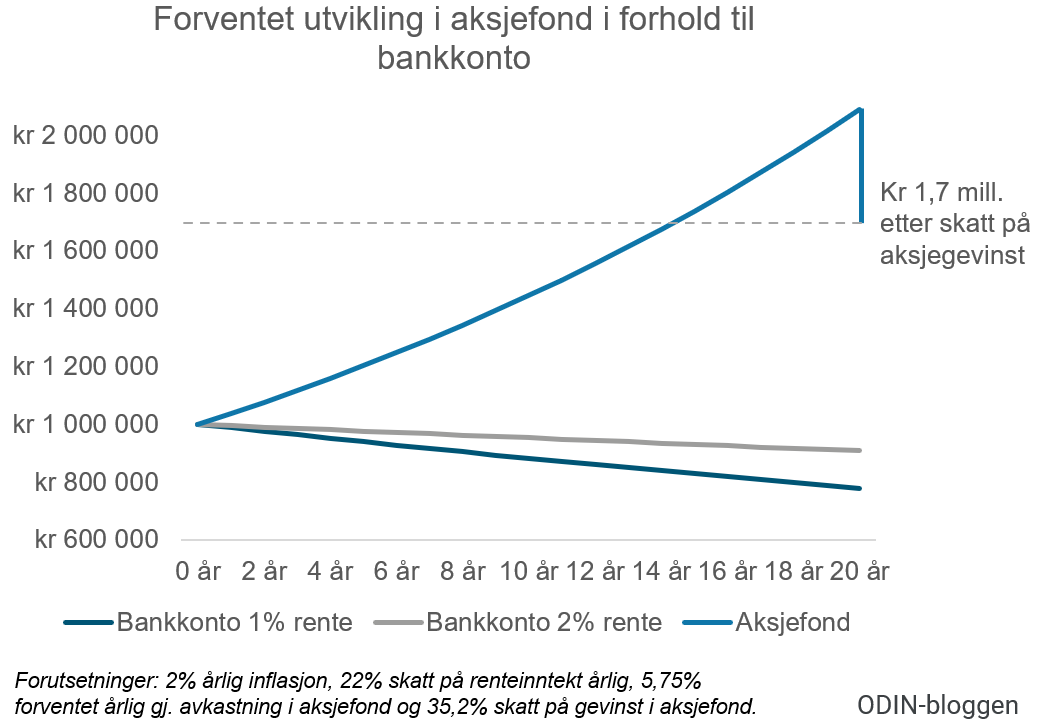

Aksjefond er for penger som skal stå en stund

Si du investerte en million kroner i et globalt aksjefond. Du oppnådde 5,75 prosent årlig gjennomsnittlig avkastning, som kan forventes i aksjefond, over 20 år. Inflasjonen var 2 prosent årlig og du betalte 35,2 prosent i skatt på gevinst i aksjefond.

Da ville du endt med rundt 1,7 millioner kroner etter inflasjon og skatt.

Hvis du derimot plasserte millionen din i banken til en eller to prosent årlig rente, ville pengene i stedet blitt mindre verdt i den samme perioden.

Du ser det tydelig i figuren under.

Faktisk trenger du rundt 4 prosent rente på bankkonto bare for å bevare pengenes kjøpekraft med disse forutsetningene.

Inkluder formuesskatt og du trenger enda mer.

Her ser du forventet utvikling i aksjefond sammenlignet med bankkonto med 1 og 2 prosent årlig innskuddsrente etter 2 prosent årlig inflasjon, 22 prosent skatt på renteinntekter årlig og 35,2 prosent skatt på aksjegevinst.

Aksjemarkedet vil alltid føles usikkert

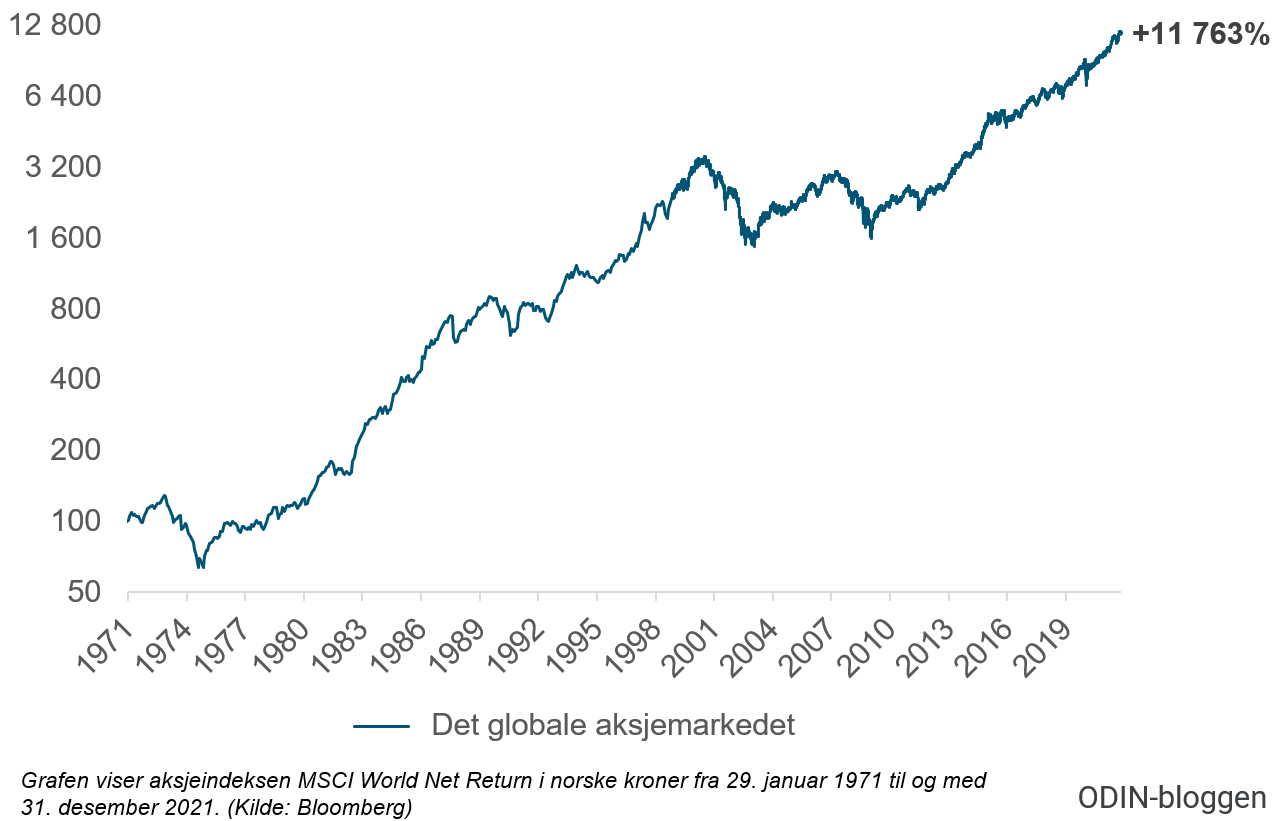

Det globale aksjemarkedet steg mer enn 11 000 prosent fra 1971 til og med 2021. Det er som at 100 000 kroner skulle vokse til over 12 millioner kroner.

Bare se i figuren nedenfor.

Her ser du utviklingen i det globale aksjemarkedet fra 1971 til og med 2021.

Men vet du hva som også skjedde i denne perioden?

- Aksjemarkedet falt 30 prosent eller mer cirka hvert tiende år

- Aksjemarkedet nær halverte seg eller mer tre ganger

- Fire globale resesjoner rammet verdensøkonomien

- 4,4 millioner mennesker ble drept i kamp mellom nasjonalstater

- 21 000 mennesker ble i snitt drept av terrorister hvert år siste ti år

- 5,9 millioner mennesker døde av en pandemi i løpet av to år

- Flere finans- og gjeldskriser enn du kan telle på fingrene

Likevel ble avkastningen i det globale aksjemarkedet god.

Så aksjemarkedet kan alltid oppleves som usikkert. Men prøv å se det slik: De som var investert ble rikelig belønnet. De som stod utenfor med pengene i banken eller solgte i panikk under et av børsfallene underveis, satt igjen med svarteper.

Det burde gjøre det enkelt å velge aksjefond for penger som skal stå en stund.

Sats ikke alle pengene på et kort

Skal du høste den gode avkastningen i aksjemarkedet må du greie å være investert. Da kan du ikke hive alle pengene dine inn i risikable enkeltaksjer og populære bransjefond.

Vinnerfond fra 2020 ble tapere i 2021

Ta for eksempel ARK Innovation ETF, et børsnotert aksjefond som fokuserer på selskaper som kan endre verden med teknologi. Fondet steg 152 prosent i 2020 og var et av de mest populære hos nettmegleren Nordnet. Men i januar 2021 snudde den gode utviklingen, og fondet har falt rundt 56 prosent fra toppen per 1. februar 2022.

Mye bedre gikk det ikke med fornybar energi-fondene, som er ned 30-40 prosent.

Det betyr ikke at disse fondene ikke kan gjøre det godt over tid. Men få har nerver til å være med på en slik berg-og-dalbane med en betydelig del av formuen sin.

Utgangspunkt for suksess

Fondene som er riktig for deg er de du greier å være investert i, samtidig som at du får god sjanse til å høste den avkastningen du trenger. Du kan selvsagt ha bransjefond og annen moro om du ønsker det, men samlet bør du velge en portefølje med noen fond, som:

- ikke svinger mer enn du er komfortabel med

- passer med hvor lenge det er til du skal bruke av pengene

- har god sjanse til å gi deg avkastningen du trenger

Samtidig gjelder det å unngå situasjoner hvor du kan tape for mye.

Noen tips for å unngå det:

- Invester pengene dine på tvers av bransjer, land og regioner, så blir du ikke for hardt rammet om en bransje eller et lands aksjemarked slutter å levere

- Skal du ha bransjefond eller enkeltaksjer, gjør det med en mindre andel av porteføljen din, så taper du ikke for mye om det skulle gå galt

- Investeringer som stiger mye et år kan falle tilsvarende. Ha derfor regler for årlig rebalansering som flytter noe av gevinsten fra de mest risikable investeringene i gode tider over i mer konservative deler av porteføljen din

For å oppsummere: Bankkonto kan virke trygt i dag, mens aksjefond oppleves som et mer usikkert prosjekt. Det er en illusjon. Faktisk er det omvendt. I hvert fall hvis pengene dine skal være investert i syv til ti år eller mer.