Her forklarer jeg hvordan du dobler pengene dine. Det handler om hvilken avkastning du oppnår og hvor lenge du er investert.

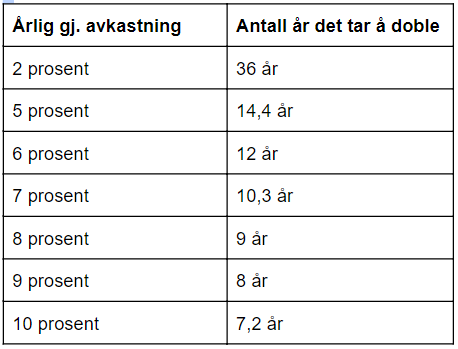

72-regelen er en enkel måte å finne ut hvor lang tid det tar å doble pengene dine. Du tar bare tallet 72 og deler det med den gjennomsnittlige årlige avkastningen du forventer å oppnå på investeringen din, si 7 prosent.

Da får du 10, som er antall år det vil ta deg å doble pengene dine.

Hvis du i stedet oppnår 2 prosent årlig gjennomsnittlig avkastning, som på en god sparekonto, må du vente hele 36 år før du kan se pengene dine dobler seg. Ved 10 prosent gjennomsnittlig årlig avkastning vil du doble pengene i løpet av knappe 7 år.

Du kan også snu på det slik:

– Hvilken årlig gjennomsnittlig avkastning trenger jeg for å doble pengene mine i løpet av de neste tolv årene?

Da tar du tallet 72 og deler det på tolv.

I så fall vil du se at du trenger 6 prosent årlig gjennomsnittlig avkastning for at pengene dine skal dobles i løpet av tolv år.

Det er omtrent hva Finans Norges bransjeavtale for avkastningsprognoser sier du kan forvente av aksjefond.

Her ser du hvor mange år det vil ta å doble pengene dine ved 2,5, 6, 7, 8, 9 og 10 prosent årlig gjennomsnittlig avkastning.

Store formuer har doblet seg flere ganger

Å doble pengene flere ganger gjennom livet er den eneste muligheten de fleste av oss har for å kunne ende opp med en del penger. Bare se på magasinet Kapitals liste over de 400 rikeste personene i Norge.

Nesten alle der har startet eller arvet en bedrift, som så har doblet seg i verdi. Først en gang, så to ganger, så tre og så videre.

Det er slik store formuer blir skapt!

Kraften i penger som dobler seg er vanskelig å forstå

Det er ikke så lett for hjernen vår å forstå hvor mye penger som dobler seg kan bli.

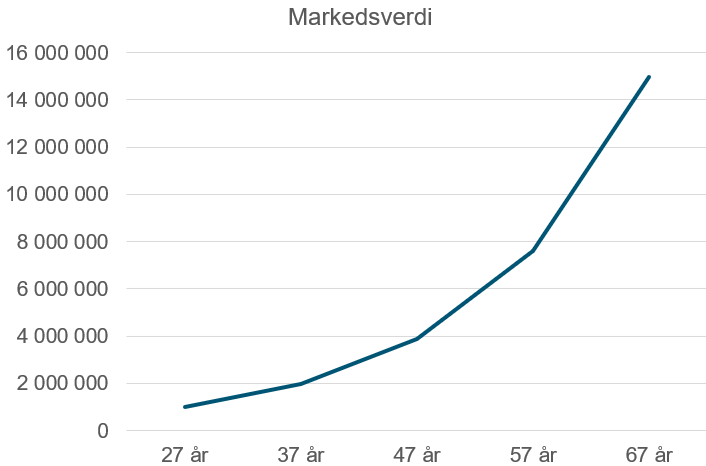

Si du har en investeringshorisont på 40 år, fra du er 27 år til du pensjoneres som 67-åring. Da kan du, med en portefølje som har en fordeling av aksje- og rentefond tilpasset deg og din situasjon, vanligvis se pengene dine dobles flere ganger, avhengig av aksjeandel.

Hvis du har investert 1 million kroner fra starten, og oppnår 7 prosent årlig gjennomsnittlig avkastning på pengene dine, vil du se pengene doble seg nesten fire ganger over 40 år. Først vokser de til 2 millioner, så til 4, deretter 8 og til slutt cirka 15 millioner kroner.

Du ser utviklingen i diagrammet under.

Her ser du hvordan 1 million kroner utvikler seg hvis du oppnår 7 prosent årlig gjennomsnittlig avkastning konsekvent over 40 år.

I tillegg blir rentes rente effekten, som forklarer hvordan penger kan vokse seg store, helt rå hvis du også investerer mer penger underveis, som de fleste jo gjør.

Det tar selvsagt tid, og enkelte kan synes det er som å se reisen til julestjernen i sakte film. Men resultatet er vanligvis mye penger hvis du greier å holde deg fast og sitte investert gjennom hele perioden!

Sjakkmesteren som skjønte rentes rente

Du kan se til historien om hvordan brettspillet sjakk ble til for å forstå hvor mye noe som dobler seg gang på gang kan bli.

Oppfinneren av sjakk presenterte visstnok sjakkbrettet for keiseren, som så ble fascinert og ba han si hva han skulle ha for dette snedige spillet. Lur som han var fortalte oppfinneren, som skjønte rentes rente, keiseren at han ønsket ris til å brødfø familien sin.

Han foreslo å bruke sjakkbrettet for å beregne betalingen som følger:

– Plasser et riskorn på sjakkbrettets første firkant, to på det andre, fire på det tredje og så videre, til og med den sekstifjerde ruten.

Hodeløs

Hvor mye ris tror du det ble?

Kanskje nok til å fylle en låve? Det ble faktisk mer riskorn enn hva som hittil er produsert i menneskehetens historie. Så når keiseren skjønte at han ble lurt, hogg han hodet av oppfinneren, som aldri fikk glede av all risen.

Her kan du se en film som viser hvor mye ris det er snakk om.

Mye av formuen skapes mot slutten

Det er alltid risiko forbundet med å basere seg på rentes rente. Ikke at du vil miste hodet, men når du investerer i fond, skapes mesteparten av formuen mot slutten av investeringsperioden.

Så hvis avkastningen skuffer på slutten og den siste doblingen uteblir risikerer du å ende med for lite penger.

Sekvensiell risiko

Hva hvis den millionen du har i aksjefond, som har vokst 7 prosent årlig gjennomsnittlig i 30 år, oppnår null avkastning de neste ti årene?

Hvis du legger avkastningen hittil til grunn for utviklingen fremover, så skulle pengene i teorien doblet seg en siste gang til 2 millioner kroner. Men så forsvinner plutselig avkastningen, og du står nå i fare for å ende med for lite penger til å nå målene dine.

Hva kunne forberedt deg på en slik situasjon?

En ting er sikkert, du kommer langt med sunt bondevett.

Det innebærer å:

- ha en fleksibel plan for pengene dine, så du kan tilpasse deg en eventuell periode med lav avkastning

- være konservativ i hvilken avkastning du forventer fra aksjemarkedet, så får du heller bli positivt overrasket hvis du får mer

Her kan du lese om hva du bør gjøre når aksjemarkedet gir null avkastning.

Når avkastningen kommer har noe å si

Avkastningen i aksjemarkedet kommer stykkevis, i rykk og napp, som fra en flaske ketchup. Noen ganger får du lite, andre ganger kommer alt på en gang. Virkeligheten er altså langt ifra den jevne, stigende kurven du ser i en sparekalkulator.

Dette har konsekvenser for hvor mye penger det blir.

Høy avkastning tidlig? Helst ikke

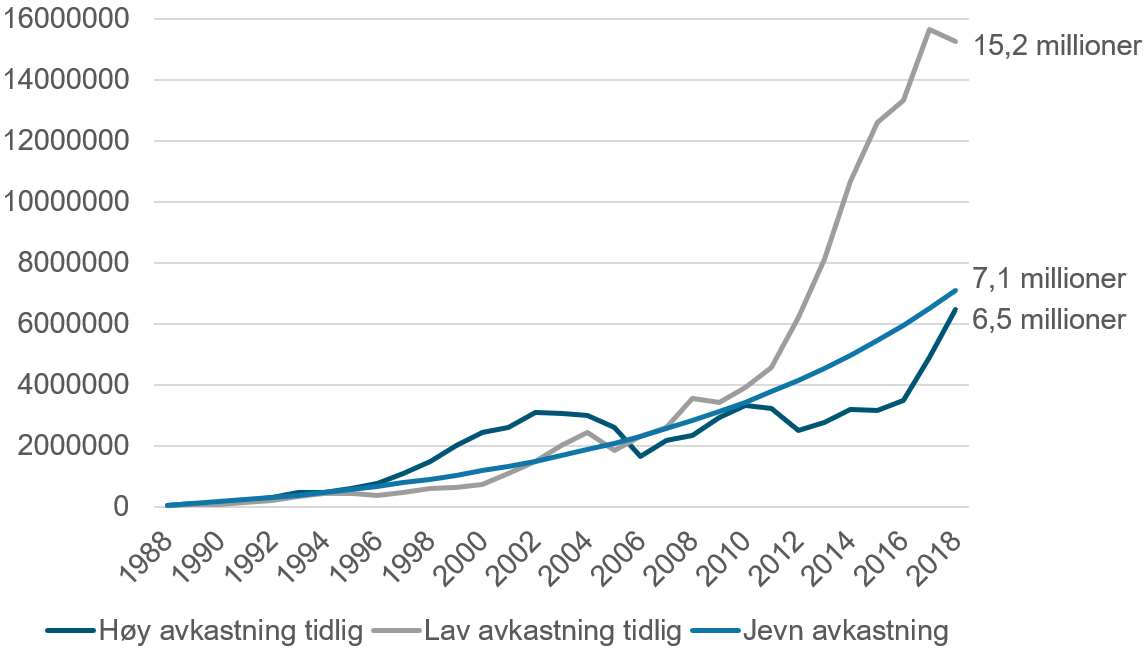

Si du investerte 50 000 kroner 1. januar årlig i et globalt aksjefond fra 1988 til og med 2018. Da ville du endt med rundt 7,1 millioner kroner, hvis du fikk 8,33 prosent årlig gjennomsnittlig avkastning, som er snittavkastningen for aksjeindeksen MSCI World i denne perioden.

Det er en pen sum.

Men hva hvis du var uheldig og fikk høy avkastning tidlig i perioden? Jeg flyttet den dårlige avkastningen fra perioden 1. januar 2001 – 1. januar 2014 bakover til slutten av investeringsperioden for å simulere dette, slik at du fikk høy avkastning i starten.

Da ville du endt med omtrent 6,5 millioner kroner, 600 000 kroner mindre, selv om den årlige gjennomsnittlige avkastningen er den samme.

Hvis du derimot var heldig og fikk høy avkastning sent i investeringsperioden, ville det blitt mye mer. Igjen har jeg flyttet på avkastningen fra perioden 1. januar 2001 – 1.januar 2014, men denne gangen fremover, til starten av investeringsperioden, slik at den høye avkastningen kommer sent.

Resultatet er rundt 15,2 millioner kroner.

Den årlige gjennomsnittlige avkastningen er fortsatt den samme, men sluttbeløpet er mye høyere fordi den høye avkastningen kom når du hadde et betydelig beløp investert.

Her ser du hvordan 50 000 kroner investert i det globale aksjemarkedet(MSCI World) 1. januar hvert år ville utviklet seg fra 1. januar 1988 til 31 desember 2018 når avkastning var a) høy tidlig i investeringsperioden, b) lav tidlig, og c) jevn gjennom perioden.

Råd på veien

Det vil alltid være en sjanse for at du treffer en dårlig periode i aksjemarkedet mot slutten av investeringsperioden. Selv om det er en reell bekymring, er det ingen grunn til å la være å investere. Risiko er jo selve årsaken til at en fondsinvestering kan gi en betydelig gevinst.

Doblet pengene til tross for finansiell armageddon

Mange av de som var investert i aksjemarkedet under Finanskrisen 2008-2009 så pengene sine halveres. Likevel sitter flere av dem i dag med store gevinster, og det til tross for et av tidenes største børsfall. De som gjorde det spesielt godt greide å sitte investert samtidig som de investerte mer da alle andre solgte.

Disse menneskene doblet pengene sine og mer. For siden børstoppen, før det store børsfallet, har det globale aksjemarkedet mer enn doblet seg. Greide du å kjøpe litt på bunnen i 2009 har du mer enn tredoblet disse pengene.

Det er en hyggelig bonus ettersom perioden fra 2000 til 2009 endte i minus i det globale aksjemarkedet, fra den ene toppen til den andre.

Slik er det i aksjemarkedet.

Det er hva du begir deg ut på når du investerer her, enten du er klar over det eller ei.

For å oppsummere: Hvor lang tid det tar å doble pengene dine avhenger av avkastningen du oppnår og hvor lenge pengene står. Men vær konservativ i hvilken avkastning du forventer, ellers kan du få problemer hvis du er uheldig.

PS: Jeg er stor fan av bloggeren Josh Brown og dette innlegget er basert på innlegget hans om penger som dobler seg fra januar i 2019 – det var for bra til å la være!

Flott innlegg Stian!