Dårlige valg dreper avkastningen din. Her avslører vi hvor ille det kan gå, samt årsaken til at du oppnår dårligere avkastning enn du burde.

Hvordan du ter deg med fondsinvesteringen din har mye å si for avkastningen din. Det gjelder når du vurderer å gjøre en investering, og når du forvalter investeringer du allerede har gjort. I praksis innebærer det at du gjør vurderinger og beslutninger basert på tidligere hendelser, personlige holdninger og preferanser. Denne atferden skjer i god tro, men dessverre svertes den av en rekke tankefeller, som spenner ben på avkastningen din.

Tankefeller, eller såkalte mentale snarveier, tar deg vanligvis vekk fra rasjonell tenking og langsiktighet, alt som kjennetegner valg en dyktig investor gjør. Dermed hopper du inn og ut av aksjefond i troen på at du vet best i jakten på bedre avkastning. Resultatet blir uansett det samme, nemlig dårligere avkastning enn om du hadde holdt deg i ro og fulgt planen.

Derfor ender du opp med for dårlig avkastning

Invester nok penger, ha en balansert portefølje og en solid plan, og du er godt på vei. Men det hjelper lite hvis du ikke greier å unngå og gjøre dårlige valg underveis. Studier på investoratferd fra Dalbar og Morningstar, begge leverandør av innsikt til finansbransjen, viser at investorer flest ender opp med dårligere avkastning enn de burde.

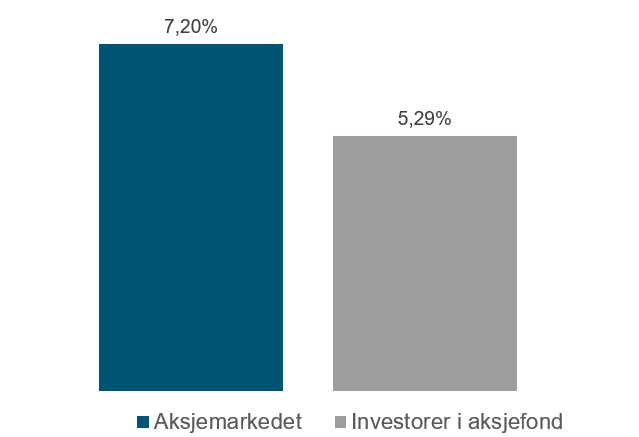

Diagram: Fra 1997 til 2017 oppnådde den gjennomsnittlige amerikanske investor i aksjefond 5,29 prosent årlig gjennomsnittlig avkastning, mens den amerikanske aksjeindeksen S&P 500 gav 7,2 prosent (kilde: Dalbar).

Hvorfor er det slik?

Det er ikke fordi du er dum – langt der ifra! Men det er noe annet å være smart, enn å lykkes med å investere egne penger, da hjernen din gjør det den kan for å motarbeide deg. En klassisk feil er å hoppe inn og ut av aksjefond, enten på grunn av frykt eller i jakt på ekstra avkastning. Uansett årsak, så er resultatet vanligvis dårligere avkastning for deg.

Spesielt ille gikk det for mange under børsfallet rundt årsskifte 2018/2019. Den amerikanske børsindeksen S&P 500 var ned 4,38 prosent ved slutten av 2018, mens den gjennomsnittlige amerikanske investor var ned mer enn 9 prosent, i følge Dalbar. Nå kan tallene fra Dalbar være overdrevne, men at det er et avvik forårsaket av uheldig atferd, er ganske sikkert. For børsfallet i høst kunne skremt den beste.

Si du satt investert med en million kroner i aksjefond, og du så pengene falle 20 prosent. Da hadde du plutselig bare 800 000 kroner! I et historisk høyt priset aksjemarked er det lett å bli redd. Du solgte derfor aksjefondsandelene og satte pengene i rentefond, i påvente av at børsfallet skulle eskalere. Men det gjorde det ikke! Etter hvert som børsene steg tilbake til der de var, følte du deg trygg nok til å kjøpe deg inn igjen.

Dermed tapte du omtrent 200 000 kroner, i stedet for å igjen være i null, bare fordi du IKKE holdt deg i ro.

Du ville altså endt opp med mer penger om du ikke gjorde noe som helst.

Uheldig atferd koster deg millioner over tid

I et tjueårs perspektiv, 1997 – 2017, oppnådde den gjennomsnittlige amerikanske investor 5,29 prosent årlig gjennomsnittlig avkastning i aksjefond, i følge Dalbar. Det er 1,91 prosent mindre enn S&P 500, en amerikansk børsindeks, som samme periode oppnådde 7,2 prosent årlig gjennomsnittlig avkastning. Legg til at amerikanere flest investerer mesteparten av pengene sine i USA-fond, og du skjønner at det er noe alvorlig galt.

Ps: I forskningen utgjør dette gapet, det såkalte atferdsgapet, fra rundt 1,5 prosent til 6,5 prosent i mindreavkastning årlig for ulike grupper investorer.

1,2 millioner kroner for lite i avkastning!

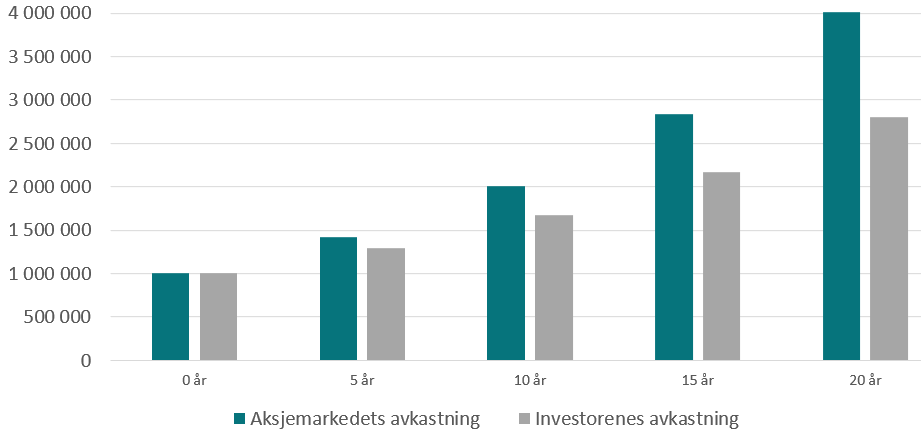

Diagram: Her ser du utviklingen på en million kroner hvis du oppnådde henholdsvis 7,2 prosent årlig (aksjemarkedet) og 5,29 prosent (investorer i aksjefond) gjennomsnittlig avkastning over 20 år (kilde. Dalbar).

Si du investerte en million kroner i 1997 og oppnådde samme avkastning som den gjennomsnittlig amerikanske investor i aksjefond frem til 2017. Da ville du endt opp med rundt 2,8 millioner kroner. Det er omtrent 1,2 millioner mindre enn de 4 millionene du kunne fått hvis du i det minste hadde oppnådd aksjemarkedets avkastning. Hvis du i tillegg satt investert i et aktivt aksjefond med dyktige forvaltere, kunne du nok oppnådd enda mer.

Norske “småsparere” gikk mot strømmen under børsfallet i 2009

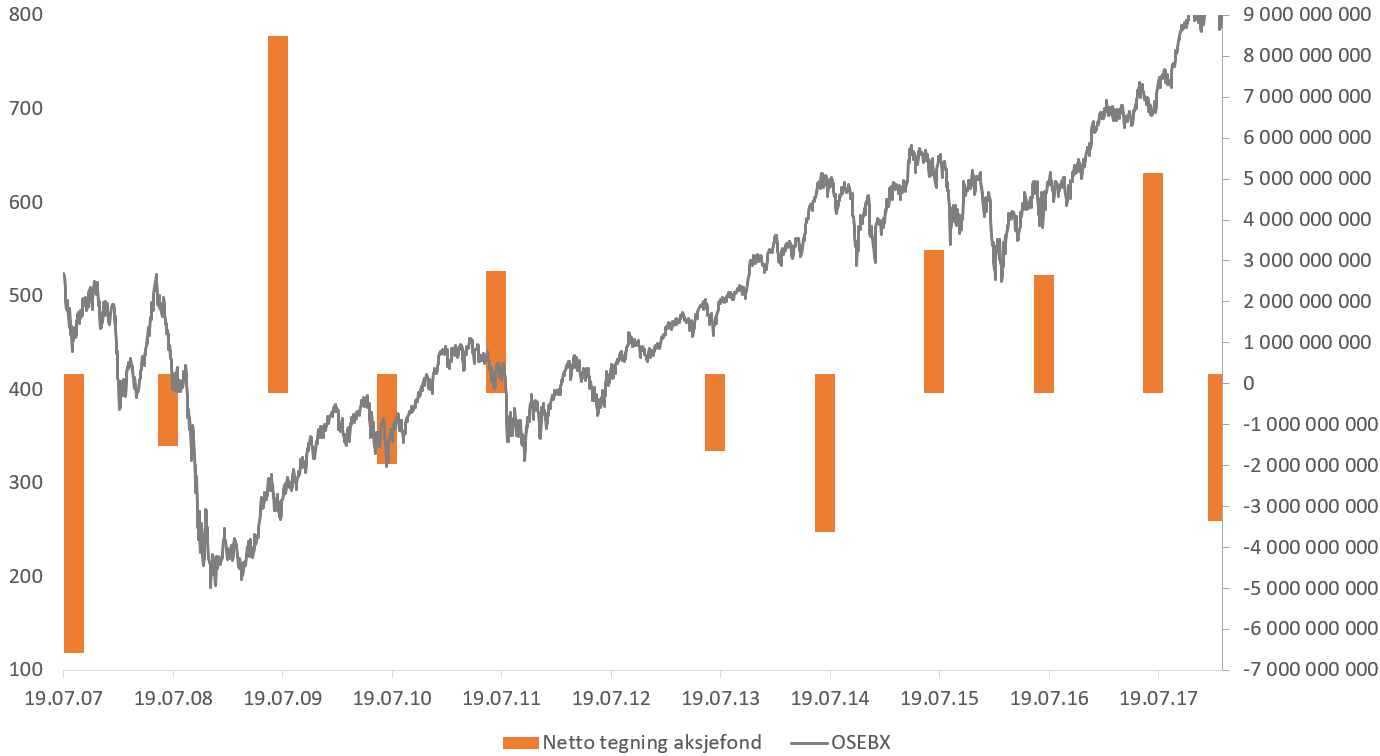

Nå gjør ikke investorene bare feil. Flere er dyktige og utnytter muligheter, som større børsfall, til sin egen fordel. I følge tall fra Verdipapirforeningen (VFF) hamstret norske personkunder, det vil si de som kalles “småsparere” i media, aksjefond da børsen halverte seg i 2009 . Faktisk kjøpte de aksjefond for rundt 8 300 milliarder kroner mer enn de solgte dette året, som markerte starten for en lang børsoppgang.

Det var smart, men det betyr likevel ikke at nordmenn er investorgenier. En titt på de oransje søylene i diagrammet under, som viser netto kjøp av aksjefond, avslører det. Norske investorer fortsatte å kjøpe mer aksjefond enn de solgte frem til et nytt børsfall i 2011. Da mistet de kjøpelysten og begynte å selge, helt frem til 2015. Likevel viser det at folk ikke er så dumme, som media prøver å gi inntrykk av.

Flere ser i hvert fall ut til å ha forstått at større børsfall er et godt tidspunkt for å kjøpe flere fondsandeler.

Diagram: Her ser du utviklingen i Hovedindeksen (OSEBX) på Oslo Børs (grå linje) fra 2007 og frem til februar 2018, og til høyre markerer de oransje stolpene norske personkunders netto tegning i aksjefond gjennom den samme perioden (kilde: Oslo Børs, VFF).

Tankefeller er livsfarlige for avkastningen din

Nå er det for enkelt å si at investorene bare kjøper og selger til feil tider, selv om det ofte er årsaken til dårlig avkastning. For de irrasjonelle valgene du gjør med pengene dine skyldes et mylder av tankefeller. Disse saboterer deg fra å gjøre gode valg med pengene dine, og gjør deg til din egen avkastnings verste fiende. Resultatet er at du gjør ting som ender i dårligere avkastning enn om du holdt deg i ro med fondsinvesteringen din.

De syv aller verste tankefellene du kan rammes av

Her har du syv feller som kan ramme deg når du investerer pengene dine (navn på tankfelle på engelsk eller norsk i parentes):

- Ha overdreven tro på egne evner som investor (overconfidence bias)

- La nylige hendelser bestemme hvordan du ser verden (recency bias)

- Følge saueflokken (flokkmentalitet)

- Legge for stor vekt på et enkelt holdepunkt (ankereffekten)

- Søke informasjon som bekrefter at du har rett (brekreftelsesbias)

- Overdrive viktigheten av lett tilgjengelig informasjon (tilgjengelighetsbias)

- Hoppe etter fond som gjorde det best i fjor (gambler-fellen)

Dette er de syv verste, og vi har listet dem etter hvor farlige vi mener de er for avkastningen din. Dessverre er det omtrent umulig ikke å gå i en eller flere. Det er garantert ikke hva du vil høre, men sånn er det. Heldigvis er du nå klar over at de finnes. Dermed kan du i det minste redusere sjansen for og rammes for hardt.

Her kan du lese mer om syv de tankefellene som dreper avkastningen din.

For å oppsummere: Du oppnår dårligere avkastning enn du burde på grunn av uheldig atferd. Dette koster deg dyrt! Sett deg derfor inn i tankefellene som ligger bak de dårlige valgene, så kan du i hvert fall redusere sjansen for og rammes hardt.