Det er ingen nær sammenheng mellom økonomisk vekst og avkastningen i aksjemarkedet. Likevel prøver flere å “time” markedet ut i fra økonomiske nøkkeltall, uten at jeg skjønner hvorfor.

Det er en dårlig bevart hemmelighet at aksjemarkedet er et forventningsmarked. Likevel har mange en tendens til å glemme at aksjemarkedet allerede i dag vurderer hva som vil skje med både økonomien og selskapsresultatene langt frem i tid.

Flere lot seg overraske da aksjemarkedet ikke falt mer enn det gjorde da koronaviruset herjet som verst. Nå har det til og med hentet seg godt inn igjen. Det tyder på at investorene i aksjemarkedet ikke akkurat legger dagens utvikling i verdensøkonomien til grunn.

I stedet er det forventningene til fremtiden som driver markedet.

Er det da slik at du bør vente med å investere til virusutbruddet er over, og økonomiene våkner til liv igjen?

Svaret på det er soleklart nei, og her skal jeg forklare deg hvorfor.

Aksjemarkedet snur lenge før økonomien

Selv om du ofte hører at høy økonomisk vekst gir høy aksjeavkastning er dette en sannhet med modifikasjoner. Hvorvidt veksten er høy eller lav i økonomien har faktisk liten betydning for aksjeavkastningen. Samtidig snur aksjemarkedet lenge før du ser endringer i økonomien, ettersom det baserer utviklingen på månedene og årene som kommer.

Du har derfor lite å vinne på å vente med å investere i aksjefond til du ser bedring i makroøkonomiske nøkkeltall og sentralbankene melder at nedgangen i økonomien er over for denne gang.

I så fall risikerer du å gå glipp av mye avkastning.

Treghet i rapportering av økonomiske nøkkeltall

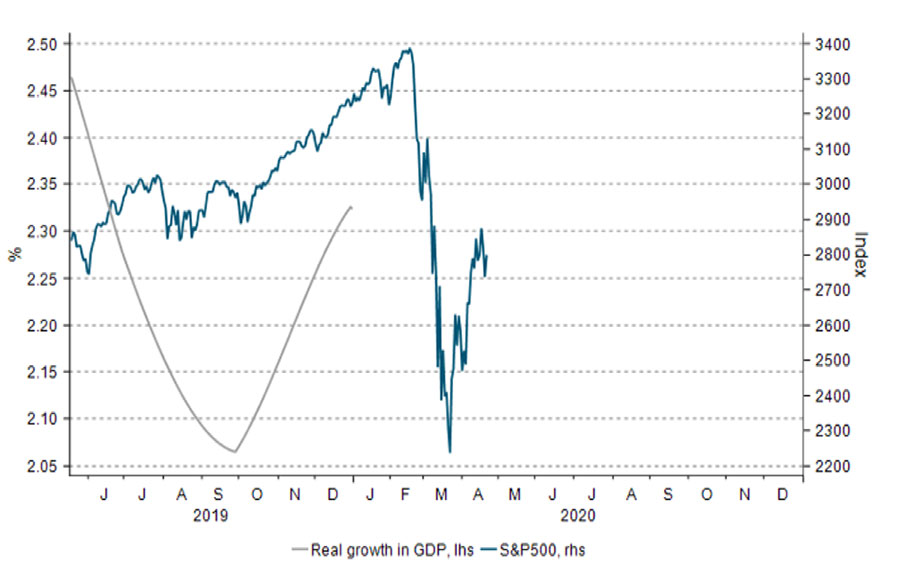

I figuren nedenfor ser du hvordan den amerikanske økonomien var preget av avtakende økonomisk vekst de første ni-ti månedene av 2019. Likevel steg aksjemarkedet friskt gjennom året, frem til det nye koronaviruset kom på banen og spente beina under det.

Aksjemarkedet falt kraftig da viruset rammet i februar og mars.

Men de negative konsekvensene for økonomien syntes enda ikke i rapporteringen per 23. april 2020. At den grå linjen, som representerer veksten i den amerikanske økonomien, skal kraftig ned i månedene fremover er nok de fleste enige i.

Men se nøye på utviklingen i aksjemarkedet. Markedet tok de negative konsekvensene av virusutbruddet tidlig innover seg. Det resulterte til det største fallet på Oslo Børs siden 1987, og det globale aksjemarkedet var ned mer enn 30 prosent.

Reaksjonen i aksjemarkedet kom altså lenge før vi fikk tall på hvordan denne krisen ville påvirke økonomien.

Her ser du hvordan det amerikanske aksjemarkedet snudde ned allerede før konsekvensene av koronakrisen for den amerikanske økonomien var innrapportert.

Vi har sett det før

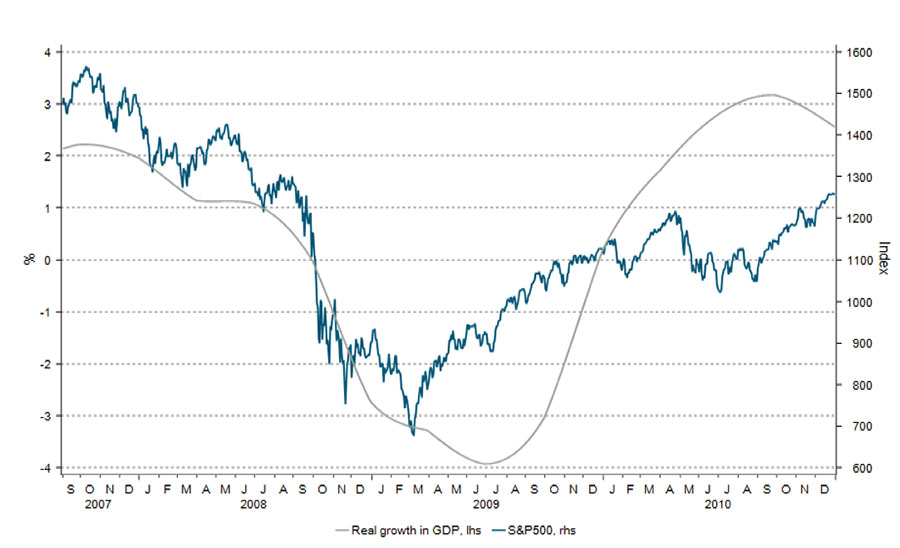

Det er ikke noe nytt fenomen at aksjemarkedet snur før økonomien. Med unntak av IT-boblen på begynnelsen av 2000-tallet, har dette faktisk skjedd hver gang en større økonomisk nedtur har inntruffet, og sist under finanskrisen i 2007-2009.

Som du ser i figuren under nådde aksjemarkedet bunnen i mars 2009, mens tallene for økonomien først snudde opp i månedsskiftet juni/juli, cirka tre måneder senere. I løpet av disse tre månedene steg markedet fra rundt 700 til 900 poeng, omtrent 28 prosent.

Å vente med å kjøpe aksjefond til du ser positive tegn i økonomien kan altså koste deg dyrt.

Her ser du hvordan det amerikanske aksjemarkedet snudde opp cirka tre måneder før fallet i økonomien snudde til vekst under finanskrisen i 2007-2009.

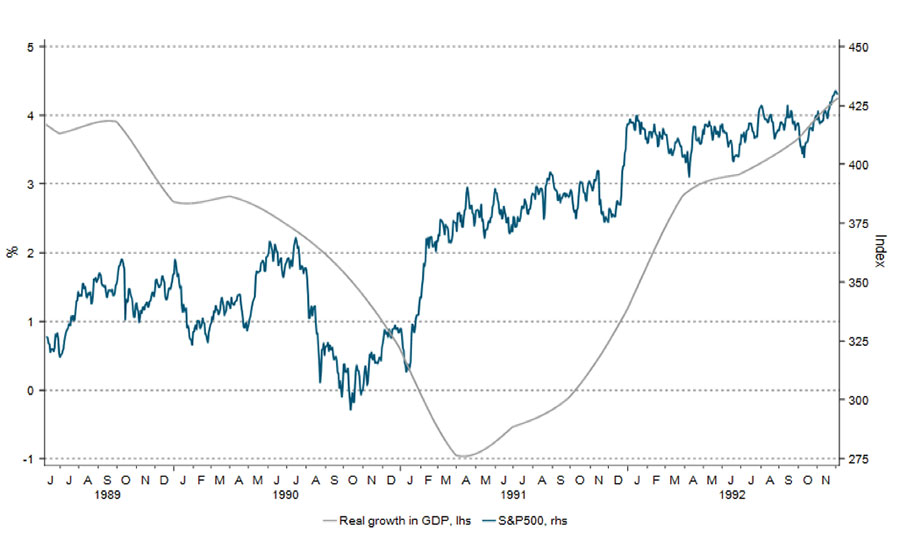

Spol tilbake til gulfkrigen på tampen av 80-tallet, og du ser det samme. Da steg aksjemarkedet opp fra bunnen i september 1990, mens økonomien ikke snudde før i april 1991. I løpet av disse månedene hadde aksjemarkedet steget nesten 25 prosent.

Her ser du hvordan det amerikanske aksjemarkedet snudde opp rundt seks måneder før fallet i økonomien snudde til vekst under krisen i 1989-1992.

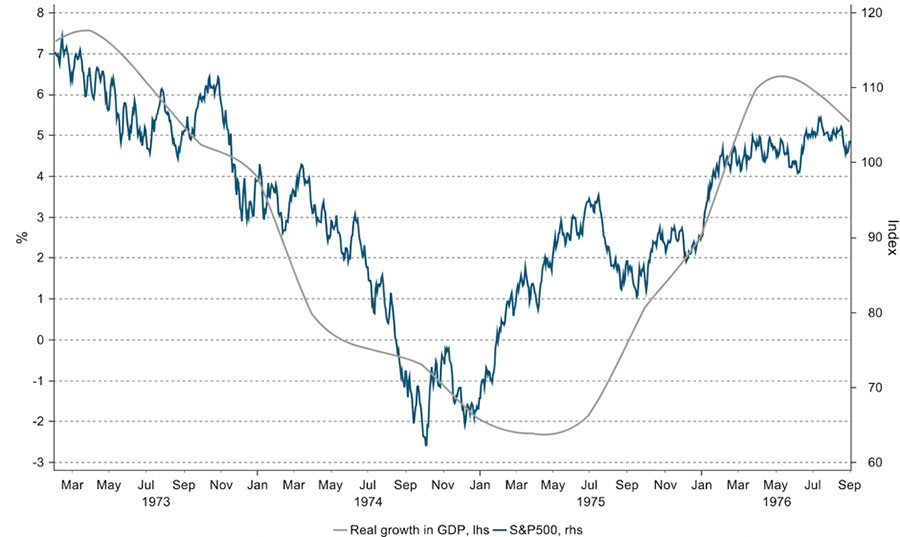

Et tredje eksempel er børsfallet som vi opplevde under oljekrisen i 1973-1974, som bunnet ut i oktober 1974. Den gangen snudde økonomien først i mai 1975, syv måneder senere. I løpet av denne perioden steg aksjemarkedet ikke mindre enn drøye 35 prosent.

Her ser du hvordan det amerikanske aksjemarkedet snudde opp rundt seks måneder før fallet i økonomien snudde til vekst under resesjonen i 1973-1975.

Timing ut i fra økonomisk vekst kan koste dyrt

En annen dårlig bevart hemmelighet er at markedstiming er nærmest umulig. Likevel fristes flere til å selge på et tidspunkt som de tror er en topp i markedet, for så å reinvestere når de antar markedet er på en bunn.

Utfordringen er at de fleste av oss ikke er i stand til å se hverken toppene eller bunnene i aksjemarkedet før de faktisk har inntruffet. Resultatet er dermed at du som regel kommer sent til festen, samtidig som du blir med over kanten og får med deg blåmandagen.

Sent til festen med markedstiming

Si at du hadde en god slump penger i aksjefond i 2007. Aksjemarkedet hadde steget i flere år, og den økonomiske veksten var god. I løpet av 2008 ble imidlertid skyene mørkere, og innen den økonomiske veksten var i negativt terreng hadde aksjemarkedet falt 30 prosent.

Resesjonen var et faktum, og du stod oppe i den største finanskrisen i manns minne.

Det var mer enn du orket og du solgte derfor aksjefondene dine – dog med en en ambisiøs idé om å kjøpe deg inn igjen på lavere nivåer.

Spørsmålet var da:

– Hva er riktig tidspunkt for å kjøpe aksjefondene tilbake igjen?

Hvis du var en av de som ville vente med å investere til de økonomiske nøkkeltallene viste tegn til bedring måtte du vente til juni/juli 2009. Da hadde aksjemarkedet som nevnt allerede steget fra bunnivået på rundt 700 poeng til 900 poeng.

Men det kunne vært verre.

Valgte du å vente til veksten i økonomien igjen hadde kommet tilbake i positivt terreng, det vil si over linjen som viser nullnivået i figuren over, hadde du ventet med å kjøpe deg inn igjen til desember 2009. Da var aksjemarkedet opp mer enn 50 prosent fra bunnen i mars, og du kom i så fall utilgivelig sent til festen.

Som du nå skjønner er det dumt å forsøke og “time” aksjemarkedet ut i fra tall for økonomisk vekst. I snitt snur aksjemarkedet både opp og ned måneder før du ser tegn i økonomien. Det beste du derfor kan gjøre er å investere regelmessig, for eksempel hver måned, gjennom fallet og gjeninnhentingen som følger.