Her forklarer vi den vanligste årsaken til at “ingen” får oppleve den fantastiske avkastningen du ser i sparekalkulatorene.

Flere selger og tar ut deler av beløpet de har i aksjefond før de planla. Mon tro om de er klar over konsekvensene? Når du for eksempel sparer 5 000 kroner i måneden i aksjefond for å ha 800 000 kroner om 10 år, vil alle uttak før det bety at det blir mindre penger til slutt.

Det skjer fordi du “forstyrrer” rentes rente effekten, som er hva som skjer når du får avkastning på avkastningen fra pengene du investerte. I så fall får du aldri oppleve utviklingen på pengene dine, som du ser i figuren under. Du vet, en jevn avkastningskurve som går rett opp og til høyre.

Jeg skal nå vise hva som skjer med avkastningen din og sluttresultatet når du selger deler av fondsinvesteringen din underveis i spareperioden.

Avkastningen skyter fart etter elleve, tolv år

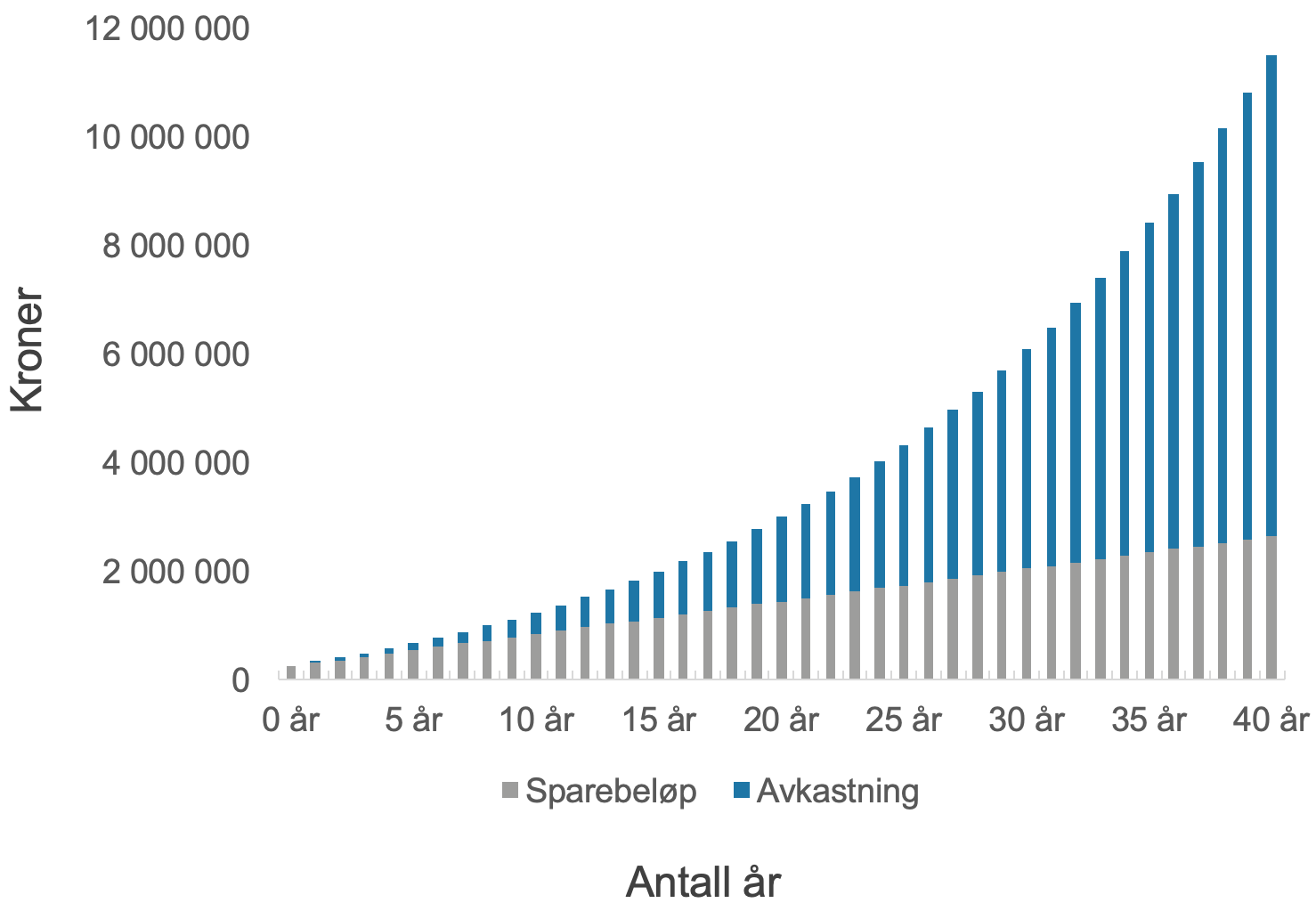

Si du er 25 år. Du har nettopp startet i din første “ordentlige” jobb og sparer 5 000 kroner fast hver måned i aksjefond med en spareavtale. I tillegg har du fått fond i gave til jul og bursdager siden du ble født, så du har allerede 250 000 kroner i aksjefond.

Hold deg til denne planen i førti år, til du runder 65 år uten å selge og fondsinvesteringen din kan vokse til cirka 11,5 millioner kroner før skatt.

Nedenfor ser du hvordan andelen avkastningen utgjør av verdiene skyter fart når du har vært investert og spart fast i elleve, tolv år. Andelen av pengene som er sparing er fortsatt høy, men endelig begynner du å kjenne at avkastningen også bidrar.

Det tar nemlig litt tid før du virkelig opplever effekten av rentesrente, så det gjelder å være tålmodig.

Her ser du hvordan en enkeltinvestering på 250 000 kroner og 5 000 kroner i måneden i aksjefond kan vokse med 5,75 prosent årlig gjennomsnittlig avkastning i løpet av førti år, fra du er 25 år til du runder 65 år. (kilde: ODINs sparekalkulator)

Etter tjue år utgjør avkastningen over halve verdien

Du har i løpet av tjue år spart rundt 1,45 millioner kroner, mens 1,55 millioner kroner er avkastning. Samtidig bidrar den årlige avkastningen i gjennomsnitt nå med rundt det dobbelte av de 60 000 kronene du sparer hvert år.

Etter tredve år har du nesten 6,1 millioner, hvorav over 4 millioner er avkastning. Den årlige avkastningen gir deg nå flere hundretusen kroner årlig i gjennomsnitt. Og jo større beløpet du har i aksjefond blir, desto mer drar avkastningen ettersom årene går.

Men sjansen for at du vil oppleve en slik utvikling på pengene dine i praksis er liten.

Hvorfor er det slik, tror du?

Uttak ødelegger for rentes rente effekten

En vanlig årsak er at du har en tendens til å bruke av pengene du har i aksjefond tidligere enn planlagt. Noen ganger er det bare livets gang. Resultatet er at rentes rente effekten får mindre å jobbe med enn den ellers ville hatt, og dermed blir også sluttsummen mindre.

Eksempel: Livet har en tendens til å skje

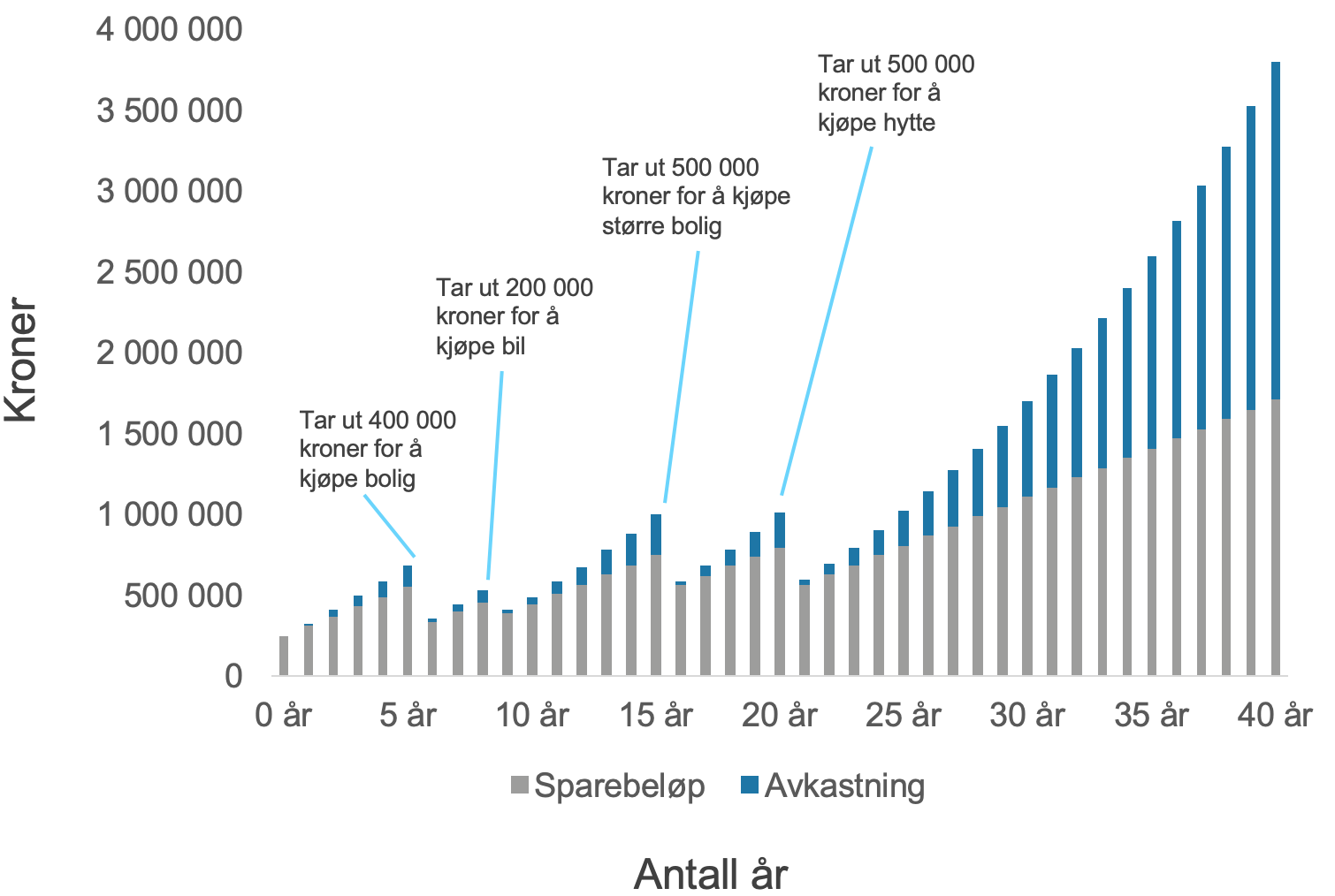

Si du igjen er 25 år. Du sparer 5 000 kroner fast hver måned i aksjefond. I tillegg har du 250 000 fra før, ettersom familien din sparte i aksjefond for deg da du var yngre.

Fem år senere er du 30 år og fondsinvesteringen har vokst til rundt 680 000. Du er lei av livet i kollektiv og selger aksjefond for 400 000 kroner for å kjøpe din egen bolig.

Når du er 33 år møter du din fremtidige partner.

Et år senere får dere barn og trenger en bil. Du selger derfor aksjefond for 200 000 kroner. Etter bilkjøpet sitter du igjen med rundt 325 000 kroner i aksjefond.

Syv år etter er du 40 år – krise! Du ønsker å kjøpe en større bolig til deg og familien og selger derfor aksjefond for 500 000 kroner. Med boligkjøpet i boks har du nå nesten 500 000 kroner igjen.

Som 45-åring får du lyst på hytte på fjellet. Du selger derfor igjen aksjefond for 500 000 kroner, denne gangen for å finansiere hyttedrømmen.

Etter kjøpet har du 500 000 kroner igjen, som du lar stå i fred frem til du fyller 65 år.

Her ser du utviklingen på 250 000 kroner og 5 000 kroner i måneden investert i aksjefond med 5,75 prosent årlig gjennomsnittlig avkastning over førti år, når du tar ut 400 000 kroner etter fem år, 200 000 kroner etter åtte år, 500 000 etter femten år og 500 000 kroner etter tjue år.

6,1 million kroner mindre med uttak underveis

Etter førti år endte du med cirka 3,8 millioner i aksjefond. På veien har du levd livet og tatt ut 1,6 millioner kroner fordelt på fire uttak, for å kjøpe ting som der og da var viktige for deg. Dermed er sluttbeløpet 6,1 millioner mindre enn om du ikke hadde tatt ut penger på veien.

Uttakene du gjorde begrenset altså hvor mye pengene dine vokste. Hvis målet var å leve et godt liv på veien og ha noen kroner til pensjon, så “high-five”. Om du derimot trengte 11,5 millioner kroner for å flytte til Sør-Frankrike som 65-åring, bommet du grovt her.

Hva ønsker du ut av livet og pengene dine?

Vær derfor bevisst på hva du ønsker ut av livet og pengene dine når du investerer og sparer langsiktig i aksjefond. Tenk nøye gjennom hva som er viktig for deg og hvor mye penger du trenger for å oppnå det. Legg så opp en plan for fondssparingen din deretter.

Ikke noe feil i å gjøre uttak fra fondene dine underveis, så lenge du forstår hva det betyr for sluttresultatet. For flere kan det å spare i aksjefond med delmål, som 1 million kroner til større bolig om ti år og 200 000 kroner til ny bil om femten, fungere. Da er du bevisst.

Problemer dukker derimot opp hvis du gjør uttak underveis, uten å tro at det får konsekvenser. I så fall risikerer du å ende med for lite, og det er kjedelig å oppdage den dagen du skal bruke fondsinvesteringen din.

Les også: Slik dobler du pengene dine