Satte du kaffen i halsen under siste børsfall? Det kan bety at du tar for høy risiko med pengene dine. Løsningen er å ta en andel rentefond inn i varmen.

Børsene var ned her om dagen. Fikk du med deg det? Hvis du allerede har en portefølje tilpasset deg og din situasjon, så var det nok ikke noe problem. Da har du jo en samling fond som samlet gir god avkastning uten å svinge mer enn hva du er komfortabel med. Hvis du derimot fikk kaffen i halsen av svingningene, tar du nok for høy risiko med pengene dine.

Aksjemarkedet vil fra tid til annen svinge voldsomt. Det ble du minnet på da Hovedindeksen på Oslo Børs falt over 12 prosent mandag 9. mars 2020. I slike tilfeller gjelder det å være forberedt. Det gjør du enklest ved å ha en portefølje som ikke svinger mer enn hva du tåler uten å gjøre noe dumt, som å selge på bunn i panikk.

Bruk børsfallet til å vurdere risikoen du tar

Når børsene faller er det for sent å gjøre endringer. Det er nemlig i gode tider du legger grunnlaget for å håndtere de dårlige. Hvis du tar for høy risiko med pengene dine, rekker du ikke å ta ned risikoen før det er for sent, og pengene dine har falt i verdi.

Slik finner du ut om du tar for høy risiko

Kjenn litt på det.

Hvordan føltes det siste børsfallet?

Hvis du synes svingningene i porteføljen din ble for store, har du tatt for høy risiko. Fallet du så i februar og mars var nemlig mindre enn det verste du bør forvente i løpet av din karriere som investor. For eksempel falt Oslo Børs nesten 60 prosent fra juli til november 2008.

Si du hadde 1 million kroner investert der i denne perioden. Da ville du sett millionen din midlertidig bli redusert til omtrent 400 000 kroner.

Hva ville du gjort om du så pengene dine falle like mye som i juli til november 2008?

A. Solgt alle fondene mine

B. Solgt en del av fondene mine

C. Sittet rolig, og ikke solgt noe

D. Kjøpt mer

Svarer du alternativ A eller B har du for høy andel aksjefond i porteføljen din. En del aksjefond er viktig for å sikre god avkastning på pengene, men alt med måte. Som langsiktig investor må du være investert lenge for å oppnå best mulige resultater. Og da kan du ikke ta så høy risiko at du risikerer å hoppe av i panikk underveis. I så fall vil du typisk ødelegge avkastningen din og ende med betydelig mindre penger enn om du satt i ro.

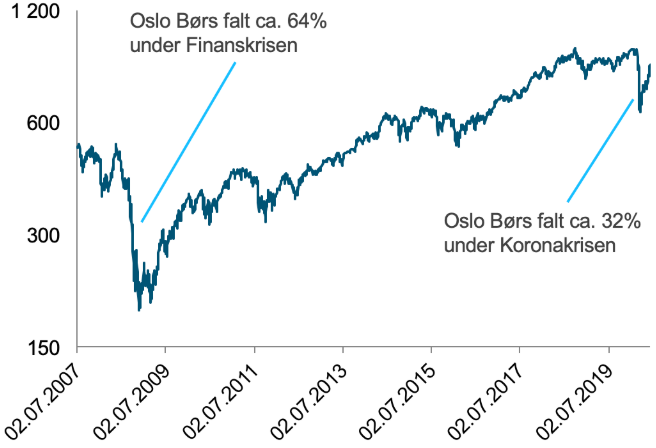

Her ser du utviklingen i Hovedindeksen på Oslo Børs (OSEBX) fra toppen i juli 2008 og frem til juni 2020. (kilde. Oslo Børs)

Børsene kan hente seg raskere inn etter fall enn du tror

Etter børsfallet på rundt 60 prosent i 2008, tok det Hovedindeksen på Oslo Børs rundt 4 år å stige tilbake til gamle høyder. Under koronakrisen var vi per 9. juni 2020 enda ikke tilbake der vi var i starten av mars, men børsen er opp nesten 35 prosent fra bunnen på knappe tre måneder.

Bare se i figuren over.

Den raske gjeninnhentingen er likevel ingen trøst for de som panikksolgte under fallet, og ikke greide å kjøpe seg inn igjen. Du som derimot holdt hodet kaldt gjennom krisen tilbake til 2007-09 og satt i ro, ble belønnet med en vanvittig børsoppgang i årene som fulgte.

En portefølje du kan leve med

Jo mer aksjefond du eier i forhold til rentefond, desto større svingninger og høyere avkastning kan du forvente over tid. Og jo mer rentefond du har i forhold til aksjefond, desto mindre svingninger og lavere avkastning kan du regne med.

Reduser svingningene med rentefond

Du kan altså redusere størrelsen på svingningene ved å øke andelen rentefond, hvis du syntes det svingte for mye under siste børsfall. Samtidig må du huske at rentefond kommer i forskjellige former. Hvis målet er å redusere svingningene, ønsker du rentefond som investerer lån utstedt av selskaper og stater med høy kredittrangering – ikke høyrentefond.

Vurder alltid fordelen av lavere svingninger opp i mot ulempen ved å få lavere avkastning, før du bestemmer deg.

En måte å kompensere for lavere avkastning er å investere mer penger enn hva du kanskje først planla. Målet ditt er uansett og alltid ha en portefølje, en samling fond, som du er komfortabel med, uavhengig av stemningen på børsene.

Klikk her for å lese mer om hvordan du lager din egen portefølje.

En portefølje du kan leve med

Jo mer aksjefond du eier i forhold til rentefond, desto større svingninger og høyere avkastning kan du forvente over tid. Og jo mer rentefond du har i forhold til aksjefond, desto mindre svingninger og lavere avkastning kan du regne med.

Reduser svingningene med rentefond

Du kan altså redusere størrelsen på svingningene ved å øke andelen rentefond, hvis du syntes det svingte for mye under siste børsfall. Samtidig må du huske at rentefond kommer i forskjellige former. Hvis målet er å redusere svingningene, ønsker du rentefond som investerer lån utstedt av selskaper og stater med høy kredittrangering – ikke høyrentefond.

Vurder alltid fordelen av lavere svingninger opp i mot ulempen ved å få lavere avkastning, før du bestemmer deg.

En måte å kompensere for lavere avkastning er å investere mer penger enn hva du kanskje først planla. Målet ditt er uansett og alltid ha en portefølje, en samling fond, som du er komfortabel med, uavhengig av stemningen på børsene.

Klikk her for å lese mer om hvordan du lager din egen portefølje.

En kombinasjon av aksje- og rentefond er best

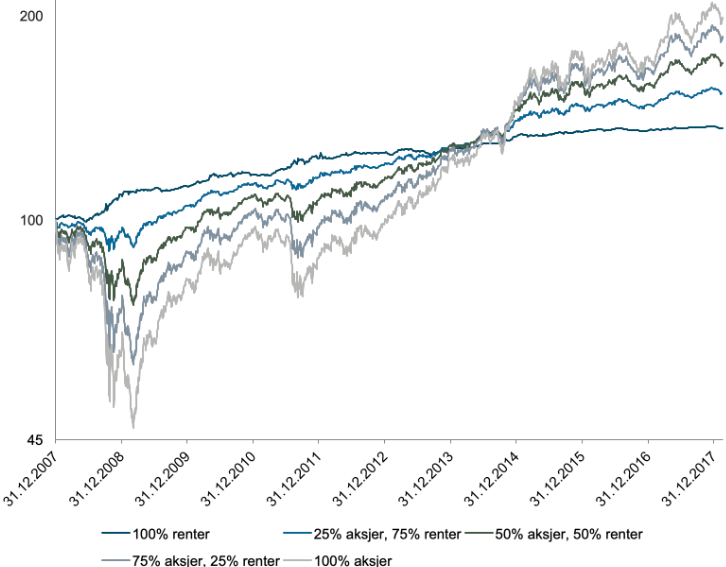

For de fleste vil en eller annen kombinasjon av aksje- og rentefond være best. Statens pensjonsfond utland som investerer for fremtidige generasjoner, har ikke omtrent en tredjedel av pengene i renteinvesteringer uten grunn. I figuren under ser du hvordan en viss andel rentefond ville dempet verdifallet i porteføljen din under finanskrisen i 2007-09.

Her ser du utviklingen i fem porteføljer med ulik fordeling av et globalt aksjefond (MSCI World) og et rentefond (STX4) fra børsfallet i 2008 og frem til februar 2018. (kilde: Bloomberg, Oslo Børs)

En portefølje med alt i et globalt aksjefond var på det meste ned rundt 50 prosent under det store børsfallet i 2007-2009. Hvis du hadde hatt 25 prosent av denne porteføljen i et rentefond som investerte i norske statsobligasjoner, reduserte du fallet til cirka 41 prosent på det verste. Med halvparten av pengene i rentefond ble ikke verdifallet større enn 27 prosent.

Nå er selvsagt et fall på 27 prosent også mye. Men sammenlignet med å se halvparten av pengene sine midlertidig fordufte, gitt at du ikke solgte på bunn, er det overkommelig.

Høyere andel rentefond betyr lavere avkastning

Mindre svingninger har en pris, og den er lavere langsiktig avkastning. For selv om verdifallet var mindre med halvparten i norske statsobligasjoner enn med alt i et globalt aksjefond, var også avkastning betydelig lavere.

For eksempel var porteføljen med alt i et globalt aksjefond opp nesten 110 prosent fra 31. desember 2007 til 19. februar 2018. Det er den lysegrå linjen i figuren ovenfor. I samme periode var porteføljen med 75 prosent aksjefond og resten rentefond opp rundt 95 prosent, og porteføljen med halvparten aksjefond og halvparten rentefond steg 78 prosent.

Forskjellen i avkastning på å ha alt i et globalt aksjefond og det å spe på med halvparten rentefond, var her 350 000 kroner, hvis du startet med en million kroner. Likevel ville det vært riktig for flere, siden de uansett ikke hadde greid å ha alt i et aksjefond gjennom børsuroen.

Så føl litt på siste børsfall. Hvis du synes det var i overkant nervepirrende å se pengene dine svinge såpass i verdi, vurder å øke andelen rentefond. Selv med halvparten rentefond i porteføljen, vil du typisk sikre kjøpekraften din og mer.

PS: Du kan alltids gjøre det enkelt med et kombinasjonsfond. Klikk her for å sjekke hvilket kombinasjonsfond som kan passe deg og din situasjon best.