Her forklarer vi hvordan du kan oppnå høyere avkastning med et bransjefond i porteføljen, hvorfor du bør rebalansere og hvor mye bransjefond du bør eie.

Du kan få høyere avkastning med et bransjefond i porteføljen din. Avkastningen kan selvsagt også gå andre veien. Men hvis du har ekstra tro på en spesiell bransje, som for eksempel næringsiendom, kan det være mulig å oppnå høyere avkastning enn ellers.

Det er viktig at du forstår at bransjefond oftest bringer med seg ekstra risiko. Du bør derfor aldri investere alle pengene dine i et enkelt bransjefond. Skal du først investere i slike fond bør det være som del av en større portefølje med forskjellige fond.

Jeg skal nå vise hvordan bransjefond kan bidra til høyere avkastning, hvorfor det er viktig å rebalansere underveis og hvor stor andel bransjefond kan utgjøre av porteføljen din.

Eksempel: Høyere avkastning med bransjefond

Si du investerte 1 million kroner i en portefølje bestående av aksjefond den 31. juli 2009. Pengene fordelte du som følger mellom disse tre fondene:

- 200 000 kroner i et aksjefond som investerer i norske aksjer

- 700 00 kroner i et aksjefond som investerer i globale aksjer

- 100 000 kroner i et aksjefond som investerer i aksjer fra fremvoksende markeder

Du satt så i ro med denne porteføljen i over ti år, frem til 16. september 2019. Da hadde pengene dine vokst til omtrent 3 450 000 kroner, som er nesten 2 450 000 kroner mer enn hva du startet med.

Det er en hyggelig sum penger!

Hvordan tror du utviklingen ville vært om du la til et bransjefond som investerer i nordiske eiendomsselskaper? Hva tror det ville hatt å si for sluttresultatet?

Bedre avkastning med et eiendomsfond i porteføljen

Avkastningen ville faktisk blitt enda bedre.

Bare se her.

Si du investerte en million kroner i de samme fondene som i eksempelet over. Forskjellen nå er at du legger til et fond som investerer i nordiske eiendomsselskaper. Jeg bruker her tall for ODIN Eiendom siden det er et fond med god historikk og fordi jeg jobber i ODIN.

Du fordelte så millionen din som følger mellom disse fondene:

- 200 000 kroner i et aksjefond med nordiske eiendomsselskaper

- 200 000 kroner i et aksjefond som investerer i norske aksjer

- 500 00 kroner i et aksjefond som investerer i globale aksjer

- 100 000 kroner i et aksjefond som investerer i aksjer fra fremvoksende markeder

Fordelingen er annerledes enn sist.

Siden du hadde ekstra tro på eiendomsbransjen valgte du å investere 200 000 kroner, altså 20 prosent av millionen din i eiendomsfondet. Pengene tok du fra det globale aksjefondet som nå utgjør halvparten av porteføljen din.

Resultatet er slående.

Fra 31 juli 2009 til 16 september 2019 ville porteføljen din vokst til omtrent 3 750 000 kroner. Det er cirka 300 000 kroner mer enn om du ikke eide eiendomsfondet.

Det er selvsagt vanskelig å spå hvordan utviklingen blir i et bransjefond. Hvis du for eksempel eide ODIN Energi i stedet i den samme perioden ville resultatet blitt ganske annerledes. Da hadde andelen på 200 000 kroner i bransjefond blitt redusert til rundt 183 000 kroner, og den samlede avkastningen betydelig lavere.

Men her kom du altså heldig ut.

Bare se på avkastningen i figuren nedenfor.

Figur: Her ser du utviklingen i ODIN Eiendom C sammen med norske aksjer (Hovedindeksen på Oslo Børs), globale aksjer(MSCI World) og aksjeindeksen for fremvoksende økonomier(MSCI Emerging Markets) i norske kroner fra 31 juli 2009 til 16 september 2019 (kilde: Bloomberg).

Du er på tynn is uten rebalansering

Ulike fond kan gjøre det bra til forskjellige tider. Dermed vil andelen hvert fond utgjør av porteføljen din endres over tid, og dermed også risikoen. Det unngår du ved å rebalansere jevnlig. Det vil si at du justerer andelen hvert fond utgjør av porteføljen tilbake til hva du på forhånd har bestemt er best.

Hvis ikke risikerer du å:

- ikke få den avkastningen som du ble forespeilet

- se at risikoen i porteføljen din blir høyere enn hva du ønsker

Risikoen kan fly i taket uten rebalansering

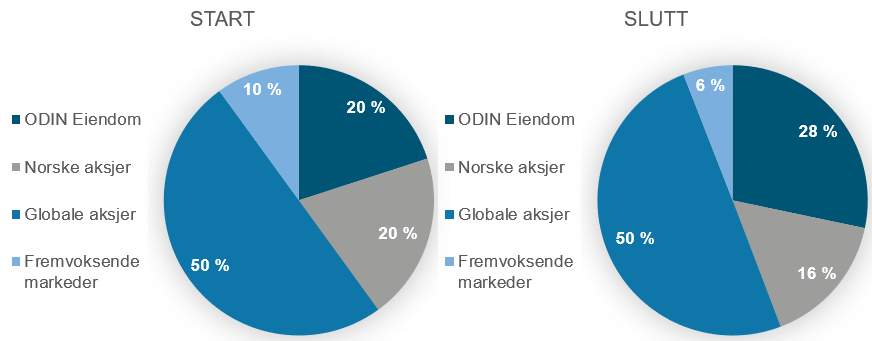

Ta porteføljen med 20 prosent i eiendomsfondet med i miksen fra eksempelet over.

Denne så slik ut 31 juli 2009:

- 200 000 kroner i et aksjefond med nordiske eiendomsselskaper

- 200 000 kroner i et aksjefond med norske aksjer

- 500 00 kroner i et aksjefond med globale aksjer

- 100 000 kroner i et aksjefond med aksjer fra fremvoksende markeder

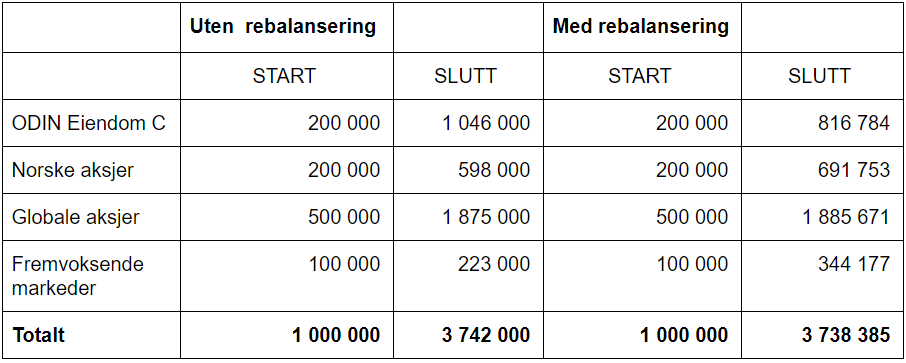

Ti år senere hadde den vokst til rundt 3 750 000 kroner. Eiendomsfondet hadde gjort det spesielt bra og fordelingen på tvers av fondene ser slik ut:

- 1 046 000 kroner i et aksjefond med nordiske eiendomsselskaper

- 598 000 kroner i et aksjefond med norske aksjer

- 1 875 000 kroner i et aksjefond med globale aksjer

- 223 000 kroner i et aksjefond med aksjer fra fremvoksende markeder

Ser du problemet?

Det er kanskje enklere å oppdage i figuren nedenfor?

Figur: Her ser du hvordan utviklingen i de ulike aksjefondene i porteføljen påvirker sammensetningen fra 31 juli 2009 til 16 september 2019 i prosent.

Problemet er at eiendomsfondet har dratt fra resten, og utgjør nå en større andel av porteføljen enn det du på forhånd hadde bestemt var lurest. Hvis det kun var noen prosent fra eller til, så hadde det vært greit. Men dette fondet har gått fra å utgjøre 20 til nesten 30 prosent av porteføljen, og dermed har risikoen økt betraktelig.

Det vil si at svingningene i porteføljen samlet kan bli større.

Kanskje større enn hva du er komfortabel med? Da øker sjansen for å gjøre kostbare feil, som å selge på bunn. Samtidig vil du nå rammes hardere hvis eiendomsfondet skulle gå på en smell fremover.

Hold risikoen i sjakk med rebalansering

Si du i stedet rebalanserte denne porteføljen 25 februar hvert eneste år. Det vil si å bringe andelen hvert fond utgjør av porteføljen tilbake dit du på forhånd har bestemt er best. Da hadde du endt med omtrent 3 740 000 kroner etter ti år. Greit, det er noen kroner mindre enn om du ikke rebalanserte, men lavere risiko underveis veier mer enn opp for det.

Bransjefondet gjorde det bra her.

Men du vil ikke alltid være like heldig. Bare spør drevne investorer, eller søk litt rundt på nettet. Det er derfor viktig å rebalansere jevnlig, så holder du kontroll på risikoen du tar med pengene dine. Her kan du lese hvordan du rebalanserer porteføljen din.

Tabell: Her ser du porteføljens utvikling i norske kroner uten rebalansering, og med den 25 februar hvert år fra 31 juli 2009 til 16 september 2019.

Hvor mye bør jeg investere i bransjefond?

Du kan altså få bedre avkastning med et bransjefond i porteføljen din. Men slike fond, som investerer i en smal del av aksjemarkedet, betyr også høyere risiko. Dermed øker sjansen for å gå på en smell hvis du går for langt ut på risikoskalaen.

Så hvor stor andel bransjefond bør du ha i porteføljen din?

Et godt tips

Her har du en tommelfingerregel som jeg selv bruker:

Et bransjefond bør utgjøre en såpass stor andel av porteføljen at du opplever en forskjell i avkastningen hvis det går bra. Samtidig må du ikke ha mer enn at du kan leve med tapet hvis fondet går dårlig.

Det vil vanligvis si et sted mellom 20 og 5 prosent av porteføljens aksjeandel, avhengig av deg og din situasjon. En andel større enn 20 prosent og risikoen blir for høy, og under 5 prosent vil andelen bli for liten til å utgjøre noen særlig forskjell.

Til slutt bør du huske at bransjefond ikke er for alle. Men hvis du føler kallet, kan du lese mer om hvordan bransjefond kan passe inn i porteføljen din her.

For å oppsummere: Du kan oppnå høyere avkastning med et bransjefond i porteføljen, hvis du velger rett. Hvis du i tillegg rebalanserer og ikke lar bransjefondet utgjøre en for stor andel av porteføljen, kan det gå riktig så bra.

ODIN Eiendom har gått som en kursrakett den siste tiden. Med dagens reklame vil kanskje mange hoppe på en kursrakett som nå har svært lite

krutt igjen. Alle utbrente raketter opplever at tyngdekraften tar et godt tak

i raketten og nedover bærer det……

Hvorfor fortalte ikke dere dette til oss for 3 år siden..?