Pensjon kan virke komplisert. Mange tuller det til. Men heldigvis finnes det råd. Slik sparer du best til pensjon i ulike deler av livet.

Mange tuller til dette med å spare til pensjon.

Det er litt teit. Du er nemlig ikke lenger garantert 60-70 % av lønnen din i pensjon. Det var i en svunnen tid – litt som dinosaurene.

I en undersøkelse gjort av Respons Analyse for SpareBank 1 Gruppen, svarte 38 % at de ønsker en pensjon mellom 70 – 90 % av dagens lønn. Det er utenkelig for de fleste i dag. I så fall må du regne med å fylle på med egen sparing.

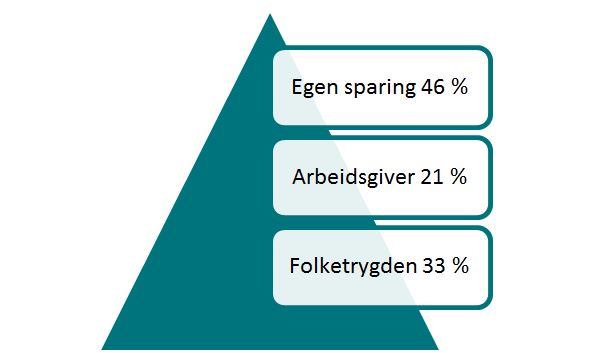

Slik er pensjonen bygget opp

Pensjonen din består av flere byggeklosser.

Folketrygden utgjør gjerne grunnfjellet med 40-60 % av lønnen. Hvor mye avhenger av hva du har tjent og antall år i arbeid. Ifølge NAVs pensjonskalkulator vil Folketrygden bare dekke ca. 30 % av hva jeg selv ønsker i pensjon.

Ikke mye til «grunnfjell», spør du meg.

Oppå der kommer tjenestepensjonen – du vet, hva arbeidsgiver sparer til pensjon for deg. Se det gjerne som utsatt lønn. Så har du egen sparing. Det kan være sparing i aksjefond, bankinnskudd eller nedbetaling av gjeld.

Selv må jeg regne med å ordne 46 % av inntekten jeg ønsker som pensjonist. Som du ser av figuren nedenfor, så er det opp til en selv å ordne med en skikkelig pensjon.

Figur: Hvordan min fremtidige pensjon er bygd opp.

Å starte og spare til pensjon tidlig gjør ting enkelt

Jo før du starter å spare til pensjon, desto bedre. Da kan du spare mindre, siden rentes rente effekten gjør grovarbeidet. Rentes rente er når renten – eller avkastningen, på det opprinnelige sparebeløpet begynner å tjene renter.

Ettersom tiden går blir det store beløp.

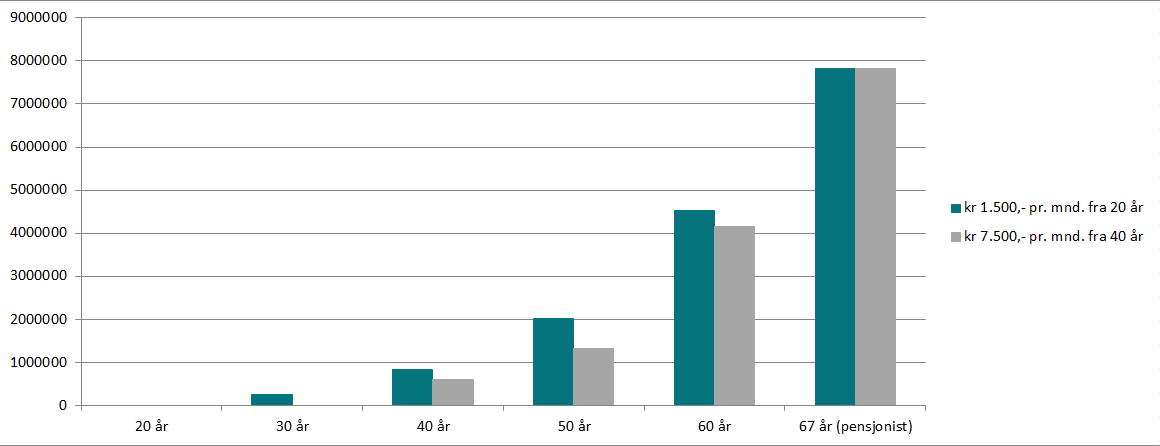

Rentes rente effekten i aksjon

Trine jobber i onkels truck-service firma ved siden av studiene. Hun klarer derfor å spare kr 1.500,- i et globalt aksjefond månedlig til pensjon fra hun er 20 år.

Kjell er ikke like fornuftig.

Han dropper å spare til pensjon, og bruker pengene på fest. En tur innom NAVs pensjonskalkulator som 40-åring skremmer vannet av ham. Han tar seg så i nakken, og starter å spare kr 7.500,- i et globalt aksjefond de neste 27 årene.

Diagram: Utviklingen i Trine og Kjell sine «pensjonsfond» fra 20 år og frem til pensjonsalder gitt 7,5 % årlig avkastning.

Trine sparte mindre, men endte opp med like penger mye som Kjell.

Begge ender opp med omtrent kr 7,8 millioner. Trine sparte totalt kr 846.000,-, mens Kjell måtte hoste opp kr 2,43 millioner fra egen lomme. Det er kr 1,584 millioner mer i innskudd enn Trine, bare for å ende opp med samme beløp.

Begynn å spare tidlig, og det er lite som skal til.

Les også: Derfor bør du som sparer langsiktig investere i aksjefond

Hva du bør tenke på før du starter å spare til pensjon

Du ivrer sikkert etter å komme i gang med å spare til pensjon. Hold deg fast. Før du trer til verks bør du tenke på et par ting.

1. Hvor mye penger trenger du i pensjon

Finn ut hvor mye penger du trenger som pensjonist. Prøv NAVs pensjonskalkulator. Bruk den til å beregne pensjonen din, og se hva du kan forvente fra Folketrygden. Legg så til hva du forvente å få utbetalt i pensjon fra arbeidsgiver.

Står forventet pensjonsutbetaling i forhold til livet du ønsker som pensjonist?

Jeg tviler.

Resten av pengene må du ordne selv.

2. Sjekk hvor mye kan du spare til pensjon

Pensjonssparing er gjerne langsiktig sparing. Det er gode nyheter. Hvor du putter sparepengene har nemlig mye å si for hva du kan forvente å sitte igjen med.

Et fast beløp inn i et globalt aksjefond kan forventes å vokse med 7,5 % årlig. Klarer du å spare kr 3.000,- månedlig, så kan det bli kr 1,6 millioner ekstra til pensjon om 20 år.

Tabell: Hvordan et fast sparebeløp i aksjefond hver måned kan vokse over tid.

* Gitt sparing i aksjefond til 7,5 % årlig avkastning. Tallene er før skatt inflasjon.

3. Ikke å ha gjeld oppetter pipen

Kvitt deg med all kredittkort- og forbruksgjeld. Det er lite poeng å se sparepengene vokse 7,5 % årlig i aksjemarkedet, hvis du har svinedyr gjeld.

Be gjerne banken om avdragsfrihet på boliglånet for å knuse den dyre gjelden.

4. Bufferkonto

Sørg for å ha penger for en måned eller tre med levekostnader på bankkonto. Uforutsette utgifter kommer når det passer dårligst. Du ønsker ikke å selge unna fondsandeler, bare fordi du trenger kontanter.

Les også: 5 ting du gjør som tuller til pensjonssparingen

Gode sparetips til pensjon etter alder

20-årene

Start fast sparing i aksjefond: Tjueårene er topp for å starte og spare til pensjon. Start en månedlig spareavtale, så går det av seg selv.

Alle kan spare noe.

Det er lenge til du skal gå av. Derfor er det aksjefond som gjelder. Det er nemlig spareformen hvor du kan forvente å se pengene vokse mest over tid.

Bolig: Du må ikke kjøpe egen bolig enda.

Hvis du ikke vet hvor du vil bo de neste 5-10 årene, så er det greit å vente. Kostnadene ved kjøp og salg av bolig gjør det dyrt å bytte. Du må dermed ha en sterk vekst i boligprisene for ikke å gå i minus.

BSU: Du vil kanskje kjøpe bolig en dag? Da er det greit å fylle opp BSU`en og ta skattefradragene. Høyere avkastning til lavere risiko finnes ikke.

Endre risikoprofil på innskuddspensjon: Sjekk at du tar nok risiko på pengene arbeidsgiver sparer for deg til pensjon.

Du skal spare i mange år, og da er det aksjefond som gjelder.

30-49 år

Øk fast sparing i aksjefond: Du burde ha en karriere nå. Det er en fin mulighet til å øke sparebeløpet på sparingen i aksjefond.

Et sparebeløp fra kr 1.000,- til kr 5.000,- burde ikke være noe problem. Har du enda ikke startet å spare til pensjon, så må du komme i gang.

Endre risikoprofiler: Sjekk hvilken risikoprofil du har på innskuddspensjon og diverse pensjonskapitalbevis.

Standard er ofte «middels» risiko.

Risiko og avkastning går hånd-i-hånd. Hvis du har lenge igjen til pensjonsalder, så tåler du å se sparepengene i svinge litt i verdi. Bare husk at det ikke skal gå på bekostning av nattesøvnen.

Nedbetal på boliglånet: Nedbetaling på boliglån gir avkastning lik lånerenten. Denne ligger typisk litt over beste sparekonto. Det er derfor mer lønnsomt å nedbetale gjeld enn å ha penger på konto.

50-årene

Spar enda mer i aksjefond: Øk den faste sparingen i aksjefond. En komfortabelt gjeldssituasjon burde gjøre det mulig å sette av mer penger til pensjonssparing.

Du bør spare mer i aksjefond enn hva du betaler i boliglån.

Tilpass risikoprofiler: Du bør fortsette å spare i aksjefond godt ut i 60-årene. Ettersom du nærmer deg uttak er det naturlig å ta ned risikoen.

Ikke reduser aksjeandelen for tidlig.

Det gjelder både for egen sparing og hva arbeidsgiver sparer for deg. Du lever gjerne lenger enn du tror, og en høy andel aksjer er viktig for å ende opp med nok penger.

Nedbetal boliglånet: Nedbetal gjelden til et komfortabelt nivå.

Jo mindre penger som går med til å betale renter og avdrag, desto mindre penger trenger du som pensjonist.

Planlegg livet som pensjonist: Dette er siste sjanse til å tilpasse økonomien.

Sett deg ned, og finn frem tallene.

Har du nok penger til å leve livet du ønsker som pensjonist?

Les også: 5 ting du gjør som dreper avkastningen

Jeg håper du lærte noe. Ønsker du mer, så kan du melde deg på nyhetsbrevet vårt nedenfor.

Veldig bra artikkel! Under halvparten av den norske befolkningen sparer ekstra til pensjon.

Hei Arne,

Hyggelig å høre at du likte innlegget!