Regjeringen kom nylig med endringer til statsbudsjettet for 2022. Her er de viktigste forslagene for deg som har fond.

Den nye regjeringen la nylig frem forslag til endringer i statsbudsjett for 2022. Målet er å styrke skattesystemets bidrag til å omfordele midler fra de som har mest til de som har minst. Det skal blant annet skje ved høyere skatt på gevinst fra aksjer og aksjefond, høyere skatt på utbytte, mer formuesskatt og lavere verdsettingsrabatt på aksjer og aksjefond.

De mest relevante forslagene for deg som har fond er (oppdatert 1. desember 2021 etter forhandlingene med SV):

- Skatt på aksjegevinst og utbytte økes fra 31,68 prosent til 35,2 prosent

- Formueskatten økes fra 0,85 prosent til 0,95 prosent

- Ekstra formueskatt på 1,1 prosent for delen av formuen som overgår 20 millioner kroner

- Bunnfradraget økes med 200 000 kroner til 1,7 millioner

- Formuesrabatten for aksjer og aksjefond reduseres fra 45 prosent til 25 prosent

- Mål om å kutte formuesrabatten for aksjer og aksjefond til 20 prosent på sikt

- Redusere sparebeløpet i individuell pensjonssparing (IPS) med rett til fradrag fra 40 000 kroner til 15 000 kroner i året

Her finner du alle foreslåtte endringer i forslaget til statsbudsjettet for 2021.

Høyere skatt på aksjegevinst og utbytte

Regjeringen foreslår å øke skatten på aksjegevinst og utbytte fra dagens 31,68 prosent til 35,2 prosent. Det betyr høyere skatt for deg på gevinster i aksjefond fra og med 2022. Merk at aksjefond her vil si fond med 80 prosent andel aksjer eller mer ved årets begynnelse.

Litt mer i skatt med nye skatteregler

Si du har 200 000 kroner i et aksjefond som du skal ta ut og bruke.

100 000 er innskutt beløp og 100 000 kroner er gevinst. Du har også opptjent 5 000 kroner i skjermingsfradrag, som reduserer andelen av gevinsten som du skal betale skatt av med tilsvarende beløp. For å gjøre beregningen enkelt eier du her aksjefond utenfor aksjeparekonto.

Det gir 95 000 kroner som du skal betale skatt av.

Med dagens skatteregler blir det 30 096 kroner i skatt på gevinsten.

Men hva om forslaget om å øke skatten går i gjennom? Da vil du i stedet betale 33 440 kroner, altså 3 344 kroner mer.

Nå synes du kanskje ikke 3 344 kroner er all verden?

Men skattebeløpet i kroner vokser jo større gevinsten din er, og det er ikke kun “rike” som kan ha en million eller to i aksjefond.

Mye mer i skatt med nye skatteregler

Si du sparer noen tusenlapper i måneden til pensjon.

Du har nemlig vært inne på minpensjon.no og sett at det du må spare litt ekstra for å kunne leve som du ønsker som pensjonist. Derfor sparer du 3 000 kroner i aksjefond hver måned, og det skal du gjøre de neste 30 årene.

Det kan i så fall bli rundt 2 833 000 kroner i aksjefond.

I hvert fall om du oppnår 5,75 prosent årlig gjennomsnittlig avkastning.

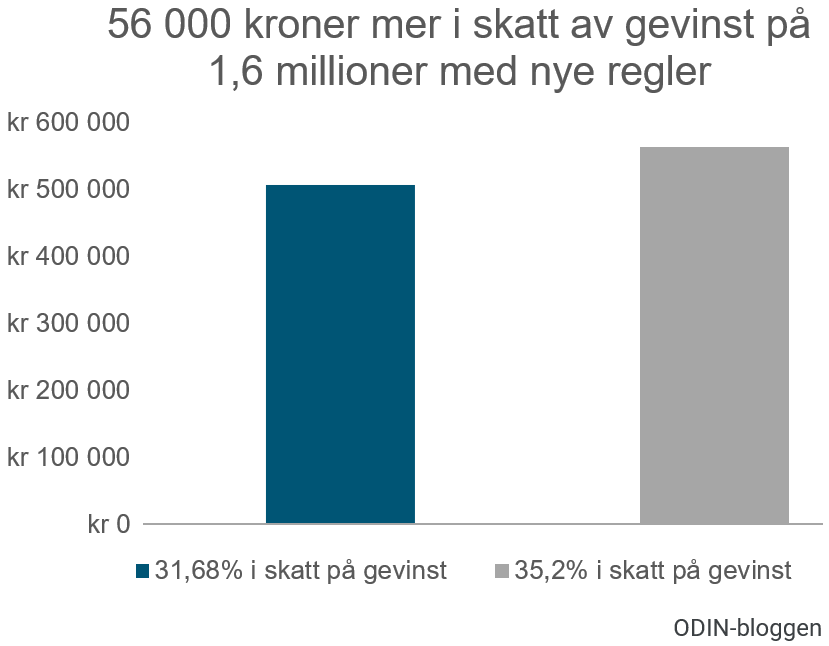

Etter skjermingsfradrag kan du da ha rundt 1,6 millioner kroner av gevinsten som du skal skatte av. Med dagens skatteregler betyr det at du skal betale rundt 507 000 kroner av gevinsten fra den ekstra pensjonssparingen din i skatt.

Med det nye forslaget derimot blir det en del mer.

Da vil skatten i stedet bli omtrent 563 000 kroner, som er 56 000 kroner ekstra.

Forskjellen kan tilsvare levekostnader for en måned eller to som pensjonist. Samtidig opplyser 46 prosent av et bredt utvalg av Norges befolkning over 18 år at de har penger i aksjefond. Det betyr at denne skatteendringen kan komme til å ramme nesten to millioner nordmenn.

Her ser du hvordan forskjellen med dagens og forslaget til nye skattesatser på aksjegevinst og utbytte kan slå ut for en skattbar gevinst i aksjefond på 1,6 millioner kroner.

Formuesskatten øker også

Et annet forslag er å øke formuesskatten med 0,1 prosentpoeng, fra dagens 0,85 prosent til 0,95 prosent fra og med skatteåret 2022. Regjeringen ønsker også å øke bunnfradraget, den delen av formuen din som holdes utenfor, til 1,7 millioner kroner (3,4 millioner for ektepar).

Samtidig vil de redusere verdsettingsrabatten på aksjer og aksjefond.

Rabatten på aksjefond skal ned

Aksjefond kommer i dag med 45 prosent verdsettingsrabatt. Så har du 1 million kroner i aksjefond vil 550 000 kroner av verdien inngå i grunnlaget for beregningen av formuesskatt.

Denne ønsker regjeringen å redusere til 25 prosent (redusert fra 35 prosent til 25 etter forhandlingene med SV).

Sammen med høyere formuesskatt betyr det en enda hardere beskatning av aksjefond.

Si du er i formuesposisjon og har en million kroner i aksjefond. Formuesposisjon vil si at formuen din er større enn bunnfradraget. Med dagens regler vil da 550 000 kroner av denne millionen inngå i beregningen, og den koster deg 4 675 kroner i formuesskatt.

Med det nye forslaget vil du i stedet betale 7 125 kroner.

Det vil her si 12 450 kroner mer per million som du har i aksjefond. Bunnfradraget ønskes riktignok å heves med 200 000 kroner, men dette får nok lite å si for de fleste.

Ønsker å kutte aksjerabatten ytterligere

Men det kan bli verre.

Regjeringen ønsker nemlig å kutte formuesrabatten på aksjer og aksjefond til 20 prosent. Det vil ikke skje umiddelbart, men det er målet de har satt i Hurdal-plattformen. Gitt samme forutsetninger som i eksempelet over, vil en million i aksjefond da koste deg 7 600 kroner i året.

Da nærmer vi oss nivået for utleiebolig, som kommer med en rabatt på 10 prosent (5 prosent fra og med 2022). Det til tross for at penger i bolig er “død” kapital – det skaper lite. Aksjeinvesteringer derimot gjør det enklere for selskapene å finansiere gode ideer og vokse, og således skape arbeidsplasser.

Men det er kanskje ikke så interessant?

Kutter i individuell pensjonssparing (IPS)

Individuell pensjonssparing (IPS) er sparing i fond til pensjon, hvor du får utsatt skatt for beløpet du sparer. En forbedret versjon ble lansert i november 2017, hvor det skulle stimuleres til egen pensjonssparing, da pensjonsreformen betød mindre pensjon fra det offentlige.

Med dagens ordning kan du spare inntil 40 000 kroner i året med rett til fradrag.

Det ønsker regjeringen nå å kutte til 15 000 kroner i året fra og med 2022.

Dette er hovedargumentet

Argumentet er at det er de med god råd som sparer i ordningen.

Samtidig har vi mer enn 200 000 små og mellomstore bedrifter her i landet. Mange har pensjonsordninger hvor de ansatte kun opptjener minstebeløpet på 2 prosent av lønnen (over 106 399 kroner i 2021), skriver AksjeNorge. Disse er derfor ofte avhengige av å spare selv til pensjon i tillegg, og da er det flott med gode langsiktige ordninger for egen pensjonssparing.

Dagens IPS-ordning har også fått flere kvinner til å spare til pensjon. De har ofte lavere pensjonsopptjening enn menn og de lever også lenger, så dette har så langt vært veldig bra.

Derfor kan kutt i IPS-ordningen være et uheldig grep.

Hva skjer videre?

Regjeringen er nå ferdig med forhandlingene med SV for å få flertall for forslagene sine i Stortinget. Det er derfor liten sjanse at det kommer flere endringer her nå.

Foreløpig ser det ut til at verdsettelsen for aksjer settes til 75 prosent av markedsverdien. Det blir nok også ekstra formuesskatt på 1,1 prosent på den delen av formuen din som eventuelt overstiger 20 millioner kroner. På den lyse siden foreslås det også å øke bunnfradraget for formuesskatten ytterligere til 1,7 millioner kroner (3,4 millioner for ektepar).

Samtidig kan du få litt igjen på andre områder, som forslaget om at fradraget for fagforeningskontigent økes fra 3 850 kroner til 5 800 kroner. De som tjener minst vil også få noe lavere skatt på inntekten sin. Men har du en del i aksjefond blir nok det småpenger i forhold.

Her kan du følge statsbudsjettet på veien mot endelig vedtak i Stortinget.

For å oppsummere: Den nye regjeringen foreslår å øke skatten på aksjegevinst og utbytte, høyere formuesskatt, redusert verdsettingsrabatt for aksjer og aksjefond, samt å kutte i IPS-ordningen. Hvis endringene blir vedtatt vil det bety en betydelig innstramming i beskatningen av aksjer og aksjefond.