Martin Graftås er spare- og investeringsøkonom i ODIN og investerer i aksjefond fremfor å betale ned boliglånet. Kanskje er det noe for deg også?

Bør du betale ned på boliglånet ditt eller investere i aksjefond? En kombinasjon er vanligvis best for de fleste. Martin Graftås, som er spare- og investeringsøkonom i ODIN, ba banken om avdragsfrihet på boliglånet for å kunne investere mer penger i fond.

– Så fort du oppnår høyere avkastning i fond enn renten på boliglånet, er det mer lønnsomt å investere pengene fremfor å nedbetale gjeld. Greier du det, og du ikke har for mye lån, kan det være fornuftig å be banken om avdragsfrihet på boliglånet, forklarer Martin.

Målet er å bygge ett bein til å stå på økonomisk, i tillegg til egenkapitalen i boligen.

– Pandemien viste hvor raskt verden kan snus på hodet. Tiltakene for å bremse spredningen av det nye koronaviruset stengte ned store deler av næringslivet. Plutselig står du der uten jobb! Så den ekstra fondsinvesteringen vil gi oss en ekstra trygghet i fremtiden, sier han.

Lurt med avdragsfrihet for å investere i fond?

Å investere i fond fremfor å betale avdrag på boliglånet er lønnsomt i teorien. I hvert fall hvis du har en god rente på boliglånet og investerer pengene i aksjefond.

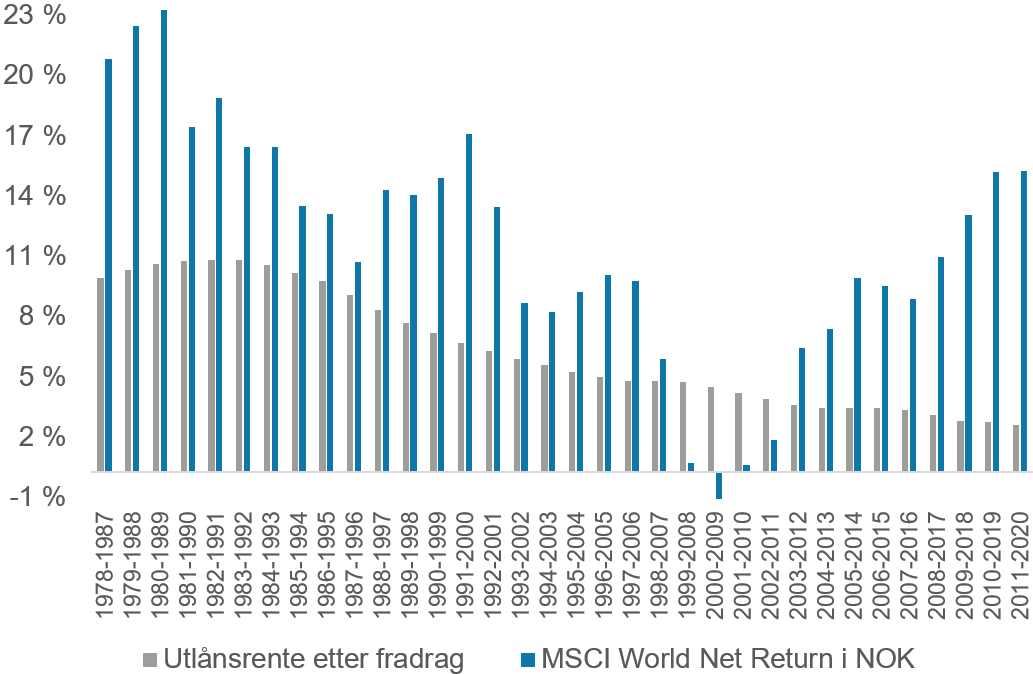

– Når vi ser tilbake har avkastningen i aksjemarkedet vært høyere enn renten på boliglån. For eksempel ga det globale aksjemarkedet over 12 prosent årlig gjennomsnittlig avkastning fra 1977 til og med 2020, mens gjennomsnittlig årlig rente på boliglån var rundt 6 prosent i den samme perioden etter fradrag for gjeldsrenter.

– Jeg liker å se på utlånsrenten etter skattefradraget fordi det sier mer om den faktiske kostnaden av å ha gjeld, forteller Martin.

Her ser du en sammenligning av årlig gjennomsnittlig avkastning i det globale aksjemarkedet i norske kroner og den årlige gjennomsnittlige utlånsrenten på boliglån etter fradrag for gjeldsrenter.* I 30 av 34 ti-års perioder fra 1978 til og med 2020 har avkastningen i aksjemarkedet vært høyere enn utlånsrenten. (kilde: Bloomberg, SSB)

*I kategorien ”utlånsrente etter fradrag” er det tatt hensyn til fradrag for gjeldsrenter på 28 prosent til og med 2013, 27 prosent i 2014 og 2015, 25 prosent i 2016, 24 prosent i 2017, 23 prosent i 2018 og 22 prosent i 2019 og 2020. Før 1987 fikk man fullt fradrag for gjeldsrenter i skattbar inntekt, men her har vi brukt 28 prosent for å gjøre det enkelt.

Regnestykket til Martin og familien

Martin og familien har et boliglån på 5 millioner kroner, hvor lånet ikke utgjør mer enn 60 prosent av boligverdien. Det er nødvendig for å få innvilget avdragsfrihet i banken. Lånet løper over 25 år, hvor de binder renten for å sikre forutsigbarhet i lånekostnadene.

– Rentene er i dag lave og du kan binde lånerenten i både 10 og 20 år til under 3 prosent, slik vi har gjort. Samtidig kan rentene stige, selv om det nok blir beskjedent. Vi forventer en gjennomsnittlig årlig lånerente på rundt 4 prosent med en fornyelse av fastrenteavtalen underveis. Det bør være enkelt å slå med aksjefond, sier han.

De forventer 5,75 prosent årlig gjennomsnittlig avkastning i aksjefond – i tråd med avkastningsprognosene fra Finans Norge.

– Ifølge nedbetalingsplanen skulle vi betale 200 000 kroner årlig i avdrag. I stedet investerer vi nå tilsvarende beløp i aksjefond, fordelt på cirka 16 667 kroner i måneden.

Regnestykket deres blir da slik:

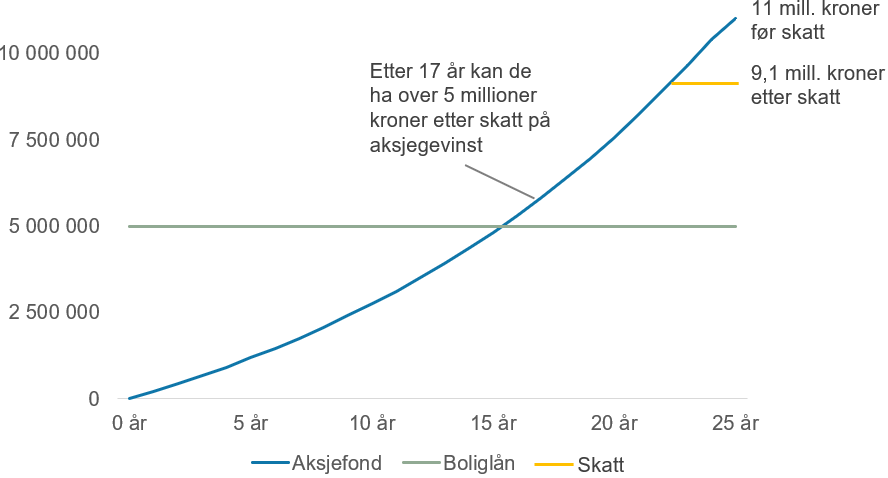

(+) Samlet avdrag investert i aksjefond over 25 år: 5 000 000 kroner

(+) Avkastning i aksjefond over 25 år før skatt: 6 000 000 kroner

Totalt beløp i aksjefond etter 25 år: 11 000 000 kroner

(-) Innløsning av boliglånet etter 25 år: 5 000 000 kroner

(-) 31,68 prosent skatt på avkastning i aksjefond: 1 900 000 kroner**

Aksjegevinst etter skatt med nedbetalt lån: 4 100 000 kroner

Rentekostnad ved avdragsfrihet: 5 000 000 kroner

Rentekostnad ved normal nedbetalingsplan: 2 900 000 kroner

Økt rentekostnad på grunn av avdragsfrihet: 2 100 000 kroner

Overskudd i forhold til normal nedbetalingsplan: 2 000 000 kroner***

**Opptjent skjermingsfradrag, et fradrag som reduserer dine skattepliktige aksjeinntekter, kommer i tillegg. Beløpet som det skal betales skatt av er derfor noe mindre i praksis.

***Sammenligningsgrunnlaget er et annuitetslån på 5 millioner kroner, som løper over 25 år med renten låst til 4 prosent inklusive gebyrer. Kjør disse betingelsene i en lånekalkulator, og du ser at et slikt lån samlet vil koste deg rundt 2,9 millioner kroner.

2 millioner kroner ekstra

Lånekostnadene blir da omtrent 2,1 millioner høyere når de gjør det slik, men gevinsten i aksjefond blir enda større. Sammenlignet med å nedbetale boliglånet låst til samme lånerente, løpetid og lånebeløp, sitter de da igjen med rundt 2 millioner kroner mer.

Samtidig er det mulig at de kan kvitte seg med boliglånet allerede etter 17 år, hvis utviklingen blir som forventet.

Bare se i figuren under.

– Hvis vi innfrir lånet før tiden blir det ikke penger til en ekstra buffer. Til gjengjeld kan vi bli gjeldfrie tidligere enn om vi fulgte den opprinnelige nedbetalingsplanen, og spare flere hundre tusen kroner i rentekostnader, forteller Martin.

Her ser du hvordan avdragene på cirka 16 667 kroner i måneden kan vokse til rundt 11 millioner kroner før skatt hvis de oppnår 5,75 prosent årlig gjennomsnittlig avkastning i aksjefond over 25 år.

Forberedt på ulike utfall

Det er vanskelig å spå avkastningen i aksjemarkedet, ettersom du ikke kan “låse” den på samme måten som du kan med en fastrenteavtale på boliglånet.

Konservativ fremfor optimistisk

– Vi er heller konservative enn for optimistiske i forventningene våre til avkastningen i aksjefond. Selv om avkastningen i det globale aksjemarkedet har vært høyere enn lånerenten historisk, så finner du perioder hvor den har vært lavere. Som under finanskrisen i 2007-2009, da falt aksjemarkedet samtidig som lånerenten skjøt i været i en periode, forklarer Martin.

Blir avkastningen lavere enn forventet eller lånerenten høyere så betyr det at gevinsten ved å investere avdragene også blir mindre.

– Det er derfor lurt å se om man fortsatt går i pluss om avkastningen i aksjefond skulle bli lavere enn forventet, påpeker han.

Velger aksjefond

Avdragene må investeres i fond med høy forventet avkastning for at det skal lønne seg.

– Jo høyere andel aksjer i fondet du velger, desto større svingninger og høyere avkastning kan du forvente. Vi valgte aksjefond fordi det er der de månedlige avdragene sannsynligvis vil vokse mest. Svingningene kan riktignok bli store fra dag til dag, men det jevner seg ut over en lang tidsperiode som 25 år.

Skyver skatten foran seg med aksjesparekonto

– Investerer du i aksjefond bør det skje gjennom en aksjesparekonto. Det gjør det mulig for oss å innfri lånet når tiden kommer samtidig som gevinsten kan være investert og vokse videre, uten å utløse skatten. Skatten skal en dag betales, men det skjer først når vi flytter gevinsten minus opptjent skjermingsfradrag ut av kontoen.

Risikabelt å prioritere fond fremfor avdrag

– Den største risikoen er oss selv. Selger vi i panikk ved neste børsfall blir det et tapsprosjekt, og vi burde nedbetalt på boliglånet i stedet. For å lykkes kreves det at vi tåler svingningene underveis og er investert. Da kan vi ikke lytte til forståsegpåere og “eksperter”, som spår markedet nord og ned ved første krusning, forklarer Martin.

Avkastningen i aksjefond kommer som ketsjup

Det er enklere å være investert når du vet hva du kan forvente.

– I aksjefond kommer avkastningen i bolker, som fra en flaske ketsjup. Det betyr at vi må regne med å se perioder med lav avkastning, for så at det tar seg opp igjen. Historisk har de gode periodene vært både flere og lengre enn de dårlige. Det er dette som gjør det å investere langsiktig i aksjefond så lønnsomt.

– Dette er et livsprosjekt for oss, hvor vi skal være investert like lenge som løpetiden på boliglånet – om ikke lenger. Vi kommer derfor ikke til å gi opp om aksjemarkedet skulle gå dårlig i noen år. Samtidig lever vi godt under evne og har nok penger i bakhånd til å dekke eventuelle uforutsette utgifter underveis.

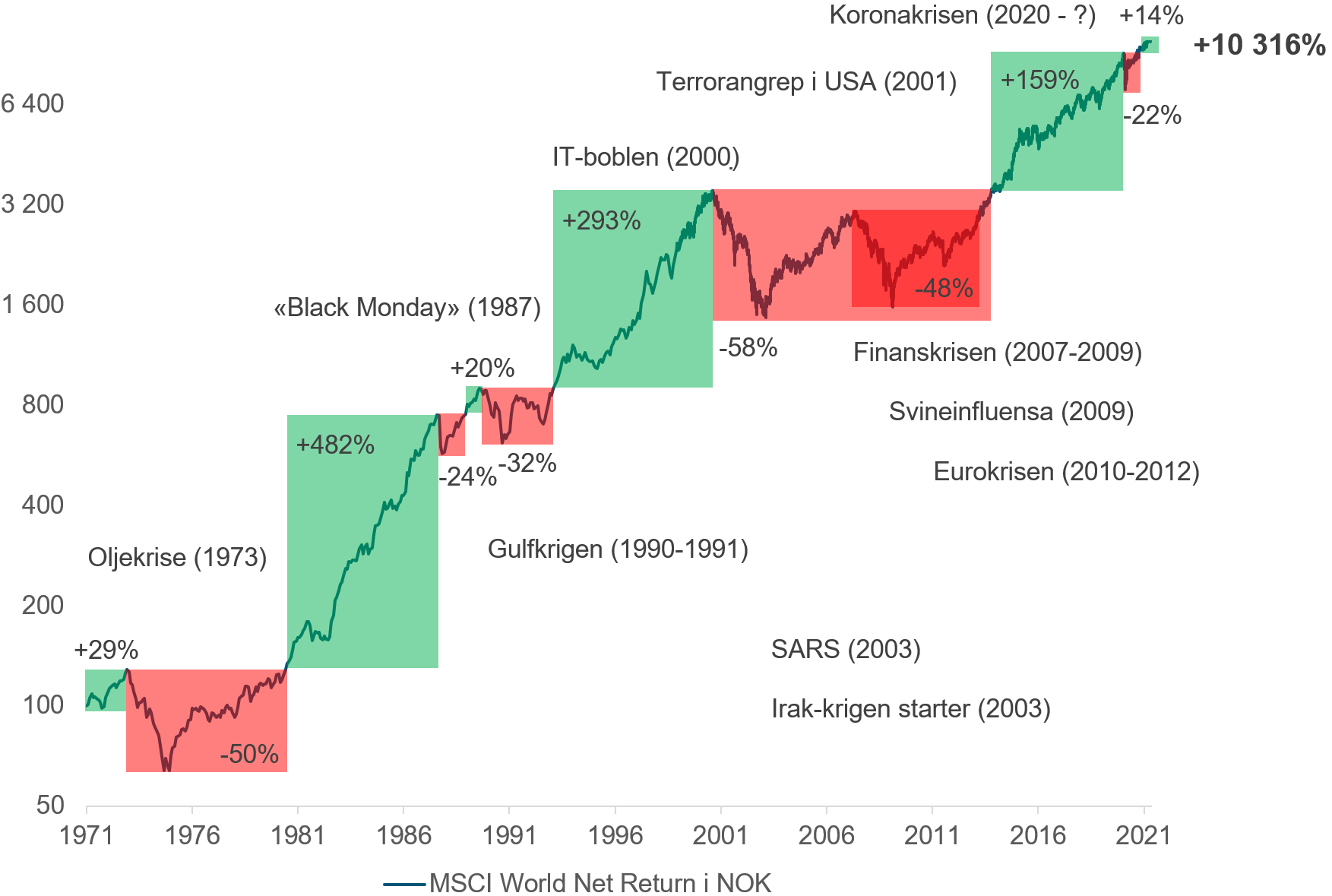

Her ser du hvordan det globale aksjemarkedet utviklet seg fra 29. januar 1971 til 16. juni 2021 gjennom både opp- og nedturer. Oppturene er markert i grønn og nedturene i rødt. Aksjeindeksen som er brukt er MSCI World Net Return i norske kroner. (Kilde: Bloomberg).

Kan dette være noe for deg?

Skal du investere avdragene til boliglånet i fond må du greie å stå løpet ut.

– Du må se det som et livsprosjekt, slik vi gjør, sier Martin.

Tidshorisonten bør minst være like lang som boliglånets løpetid. Samtidig må økonomien din være solid. Det er viktig så du ikke tvinges til å selge på verst tenkelig tidspunkt, som under et børsfall, fordi bilen din havnet på verksted.

– Du bør velge rene aksjefond med høy forventet avkastning. Du må også tåle svingningene og forstå at avkastningen i aksjefond vil variere underveis. Hvis ikke er ikke dette noe for deg. Jeg kan ikke understreke nok hvor viktig det er å forstå hva du begir deg ut på.

For de fleste vil en kombinasjon av å investere i fond og nedbetale boliglånet være best. At noe ser bra ut i teorien er ikke nok for å lykkes når du tar avdragsfrihet for å investere. Det krever planlegging, disiplin og gjennomføringsevne, avslutter han.

Les også: Fokuser på det du kan kontrollere – ikke avkastningen!