Her forklarer vi hva høyere renter har å si for boliglånet ditt og pengene du har i fond.

Norges Bank har varslet at renten sannsynligvis skal opp fra og med september.

– Renter er bare prisen på penger. Sånn sett kan du si at prisen på penger vil øke fremover. Endringene påvirker i første omgang bankenes tilbud på sparekonto og boliglån. Det skjer fordi økonomien går bra, forteller spare- og investeringsøkonom Victoria Terjesen.

Tid for å betale for pengefesten

Den kommende renteøkningen er kanskje den mest varslede i historien.

– I Norge har vi hatt lave renter lenge til tross for god økonomi. Det er litt svart humor i det hele. For vi fikk lave renter etter Finanskrisen fordi alle andre trengte det. I USA og flere EU-land har husholdningene brukt tiden på å betale ned gjeld, mens vi har brukt årene på å doble den. Mens de dro på jobb kan du si at vi har vært på fest, sier Victoria.

Slik påvirker høyere renter pengene du har i fond

Bilde: Joda, renten påvirker utviklingen i aksje- og rentefond, for ikke å nevne eiendom. Men for den langsiktige blir eventuelle utslag i markedet å se som kjøpsmuligheter, hvis du skal gjøre noe overhodet, sier Victoria Terjesen, spare- og investeringsøkonom i ODIN.

Høyere renter har lite å si for pengene du har langsiktig i fond.

Aksjefond

Renten påvirker bedriftenes lønnsomhet og kan gi kjøpsmuligheter i aksjefond.

– Det skjer ved at prisen på hva bedriftene betaler for lån øker. Slik kan selskaper med mer gjeld få høyere rentekostnader. Da blir det dyrere for dem å låne penger og det går utover lønnsomheten. Dermed kan investorene bli mindre villig til å betale dagens pris for selskapets aksjer. Dette kan påvirke aksjefond negativt. Men vi må huske at høyere renter som regel betyr at økonomien går bedre, noe som gir bedriftene bedre rammebetingelser, forklarer Victoria.

Rentenivået sier også noe om hvor attraktivt aksjemarkedet er for investorer.

– Høyere renter kan gjøre bankkonto og korte renteplasseringer mer aktuelt for investorer. Det er et kjent fenomen. Investorer ønsker jo en fornuftig avkastning på pengene sine. Hvis mange trekker nok penger ut av aksjemarkedet samtidig, kan kursene falle på kort sikt. I så fall kan det være en kjøpsmulighet for deg som er langsiktig.

Rentefond

Stigende renter påvirker ulike typer rentepapirer forskjellig. Rentepapirer vil her si lån utstedt av bedrifter og stater, som du kan investere i gjennom rentefond, og kalles gjerne obligasjoner.

– En fin huskeregel er at når rentene stiger, bør du ikke sitte i fond som investerer i lån med lang løpetid. Med mindre du gjør det bevisst. For når rentene øker vil typisk andelene dine i rentefond falle i verdi. Og jo kortere løpetid på lånene i fondet, desto mindre vil du se pengene falle i verdi.

Men ingen regel uten unntak.

– Fond som investerer i lån med fast rente vil gjerne falle i verdi når renten går opp. Men eier fondet lån som er utstedt med flytende rente vil du ikke se den samme utviklingen.

Les også: Alt du trenger å vite om fond

Økte renter betyr at boliglånet ditt blir dyrere

Høyere renter betyr at du må betale mer for boliglånet fremover. Det er dårlig nytt for de som har benyttet de lave rentene til å ta opp store lån og leve over evne.

– Tall fra SSB viser at nordmenn har økt gjelden i takt med rentefallet de siste årene. Litt høyere renter er et sunnhetstegn for økonomien. Samtidig blir hverdagen strammere for de som har belånt seg til den store gullmedaljen. Tåler du ikke 3-4 prosent høyere rente på boliglånet har du et problem. Hvis renten stiger, boligprisene faller og ledigheten øker, blir det fort en farlig cocktail, sier Victoria.

Det historiske snittet for renten på boliglån er rundt 5 prosent.

– Si du i dag har et boliglån på 2,5 millioner av typen annuitet til 2 prosent årlig rente. Da betaler du omtrent 4 200 kroner i måneden i renter det første året. Men så begynner renten å stige, og plutselig sitter du der med 5 prosent i årlig rente på lånet. Det er rundt 10 400 kroner i måneden i bare rentekostnader, avdragene er som vanlig i tillegg.

Hvordan tror du det går?

Hvis du ikke tåler en slik renteøkning har du alt for mye gjeld.

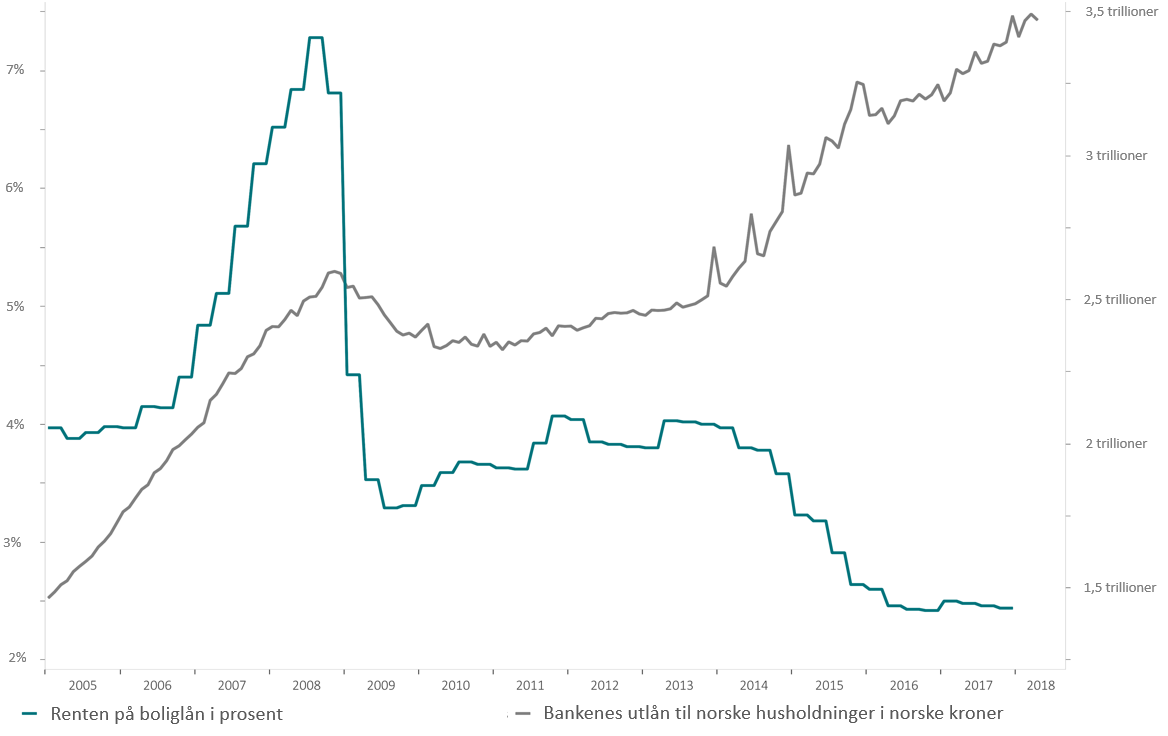

Diagram: Utviklingen i boliglånsrenten (grønn linje) og gjelden til norske husholdninger (grå linje) fra 2004 til 2018 (kilde: Macrobond).

Hva om jeg har mye gjeld?

Hvis du har strukket boliglån-strikken for langt bør du be banken om fastrente.

– Fastrente kan være en god forsikring dersom du har mye gjeld i forhold til inntekten. Da vet du hvilke utgifter du har å forholde deg til i opptil 10 år frem i tid, og du slipper å bekymre deg for renteoppgangen. Har du mer enn fem ganger inntekten i gjeld bør du fokusere på å betale ned lånet fremfor uvettig forbruk og andre stunts.

Sørg for å ha et komfortabelt gjeldsnivå, så kan du betjene gjelden selv om rentene plutselig stiger mer enn antatt.

Hold deg til planen

Uansett hva som skjer i finansmarkedene bør du holde deg til planen.

– Du skal allerede ha valgt et eller flere fond, som passer hva du tåler å se av svingninger og hvor lenge pengene skal stå. Dermed har du gjort et godt valg og er bevisst hva du har begitt deg innpå når du investerte penger i fond. Det dummeste du kan gjøre nå er å vike fra planen for å prøve og time kortsiktige endringer i markedet, råder Victoria.

En komfortabel gjeldssituasjon gir muligheter

En del investerer i fond ved siden av å betale ned på lånet.

– Både teorien og historien viser at aksjefond gir bedre avkastning enn utlånsrenten på boliglån over tid. Dermed kan du ved å spare i aksjefond betale ned gjelden fortere over tid. Dette krever at du klarer å holde deg til planen, og investerer i fond jevnt og trutt, selv i nedgangstider, avslutter hun.

Høyere renter trenger ikke ha så mye å si for fondene dine. Bare husk å ta en årlig gjennomgang for å se at du er på rett vei. Boliglånet derimot blir nok dyrere, avhengig av hvor mye rentene stiger fremover.

Les også: Betale ned lån eller investere i fond – hva er best for deg?