Skal du investere i fond fremfor å betale avdrag på boliglånet må du ha evne til å stå løpet ut. Hvis ikke bør du droppe det. Spørsmålet blir da: er det noe for deg?

Bør du betale ned lån eller investere i fond? Eller er kanskje en kombinasjon bedre? Det kommer litt an på. En tommelfingerregel er:

– Så fort du oppnår høyere avkastning i fond enn renten på lånet, er det mer lønnsomt å investere pengene fremfor å nedbetale gjeld. Klarer du det, er det logisk å be banken om avdragsfrihet på boliglånet, sier spare- og investeringsøkonom Victoria Terjesen.

Men er det virkelig så enkelt?

– Nei.

– Du må tenke på hva som er sjansen for at du skal klare å stå løpet ut. At det er lønnsomt på papiret er noe annet enn å gjennomføre. Bare se på aksjemarkedet. Nå har det steget jevnt siden 2011 og mange har glemt at det kan falle. Da er det er lett å tro på super gevinst ved å prioritere fond fremfor avdrag på boliglånet, sier Victoria.

Rådet skal fungere i dårlige tider så vel som gode

– Hvis du velger å prioritere investeringer i fond fremfor avdrag, må du kunne stå i det både i gode og dårlige tider. Ellers skal du ikke gjøre det! I så fall ender du bare opp med å selge på verst tenkelig tidspunkt for å redde stumpene. Da er sjansen stor for at du taper penger fremfor å få en gevinst.

Les også: 7 ting du gjør som dreper avkastningen

Er det lønnsomt med avdragsfrihet for å investere i fond?

Å investere i fond fremfor å betale avdrag på boliglån er lønnsomt på papiret.

– I hvert fall dersom du har en god rente på boliglånet og investerer pengene i aksjefond. Hvis du i tillegg evner å investere avdragene over tid, uten å vike fra planen, kan du oppnå en solid gevinst, forteller Victoria.

Her har du matematikken.

Regnestykket

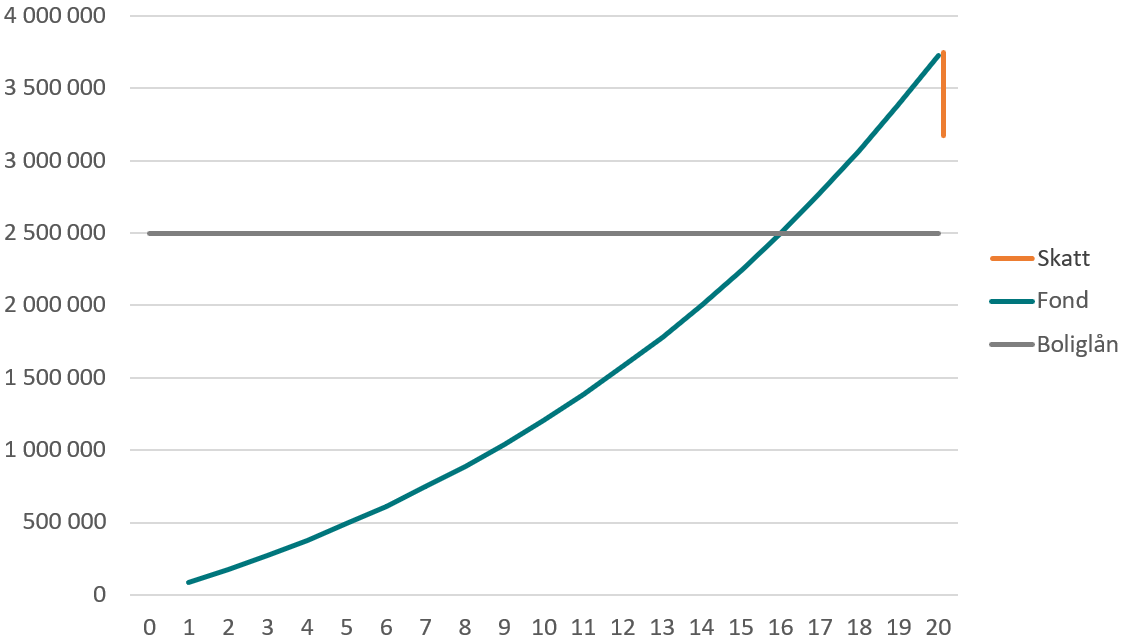

Si du har 2,5 millioner i boliglån.

Det utgjør halvparten av verdien på boligen din. Da har du en komfortabel gjeldssituasjon. Lånet er av typen annuitet og løper over 20 år til fastrente på 4 prosent i effektiv rente i snitt. Effektiv rente er hva du betaler av renter inkludert gebyrer. Du lander så en avtale om avdragsfrihet med banken, og pengene som skulle gå til avdrag, investeres i aksjefond de neste 20 årene.

En rente på 4 prosent i snitt neste 20 år bør være enkelt å slå med aksjefond. Aksjefond har en forventet gjennomsnittlig årlig avkastning på 7 prosent. Du har dermed god sjanse for å oppnå rundt 3 prosent mer her enn hva du betaler i renter på lånet.

I løpet av 20 år kan gevinsten ved å investere avdragene i aksjefond bli omtrent 650 000 kroner, justert for skatter og fradrag.

Bare se nedenfor.

Diagram: Forventet utvikling i kroner dersom avdragene investeres i aksjefond med 7 prosent gjennomsnittlig forventet avkastning og en lånerente på 4 prosent i snitt over 20 år, justert for 30,59 prosent skatt på aksjegevinster og 23 prosent fradrag på rentekostnader.

*Skattesatsen på aksjegevinst er høyere enn satsen på fradraget for rentekostandene. Du kan forvente at forskjellen omtrent utlignes over tid, da 1) du får skjermingsfradrag på aksjefond, som reduserer delen av gevinsten som skal beskattes, og 2) fordelen ved at rentekostnadene beskattes årlig mens du typisk ikke skatter av aksjegevinster før du selger.

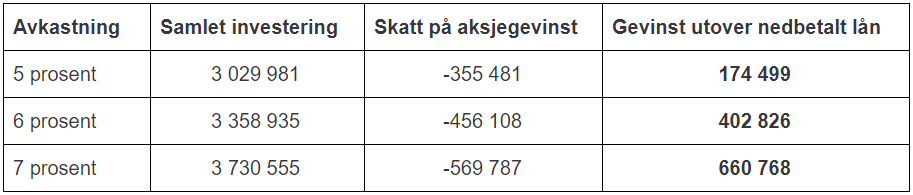

Tabell: Forventet utvikling i kroner ved henholdsvis 5, 6 og 7 prosent gjennomsnittlig årlig avkastning i aksjefond basert på forutsetningene i eksempelet ovenfor.

Du bør velge fond med en del aksjer

Avdragene må investeres i fond med en høy andel aksjer for at det skal lønne seg.

– Jo høyere andel aksjer det er i fondet du velger, desto større svingninger og høyere avkastning kan du forvente. Du kan imidlertid redusere svingningene ved å øke andelen renter. I så fall vil det gå utover hvor mye du kan forvente å se pengene dine vokse.

– Du kan forvente rundt 7 prosent gjennomsnittlig årlig avkastning i rene aksjefond, som ODIN Aksje. Såpass bør det være for at du skal ha god nok sjanse til å komme ut av det med en solid gevinst. Fond med mindre enn 75 prosent aksjeandel bør du styre unna. Hvis ikke blir sjansen for å gå i minus på dette prosjektet for høy.

Les også: Alt du trenger å vite om fond

Risiko ved å prioritere fond fremfor avdrag på boliglån

Den største risikoen her er deg. Skal du investere i fond fremfor å betale avdrag på boliglånet må du ha evne til å stå løpet ut. Hvis ikke: dropp det! Samtidig kan du være uheldig å gå på en smell, hvis du ikke har en solid økonomi.

Krever disiplin og gjennomføringsevne

Du må mestre å sitte investert over tid i aksjefond.

– Hvis du ikke tåler svingningene uten å bli kastet av underveis, er ikke dette for deg. Jeg ser flere “eksperter” uttale seg i media, uten å nevne hvor vanskelig det er å gjennomføre i praksis. For hva når børsene faller? Selger du i panikk blir det et tapsprosjekt, og du burde ha betalt ned på boliglånet i stedet, forklarer Victoria.

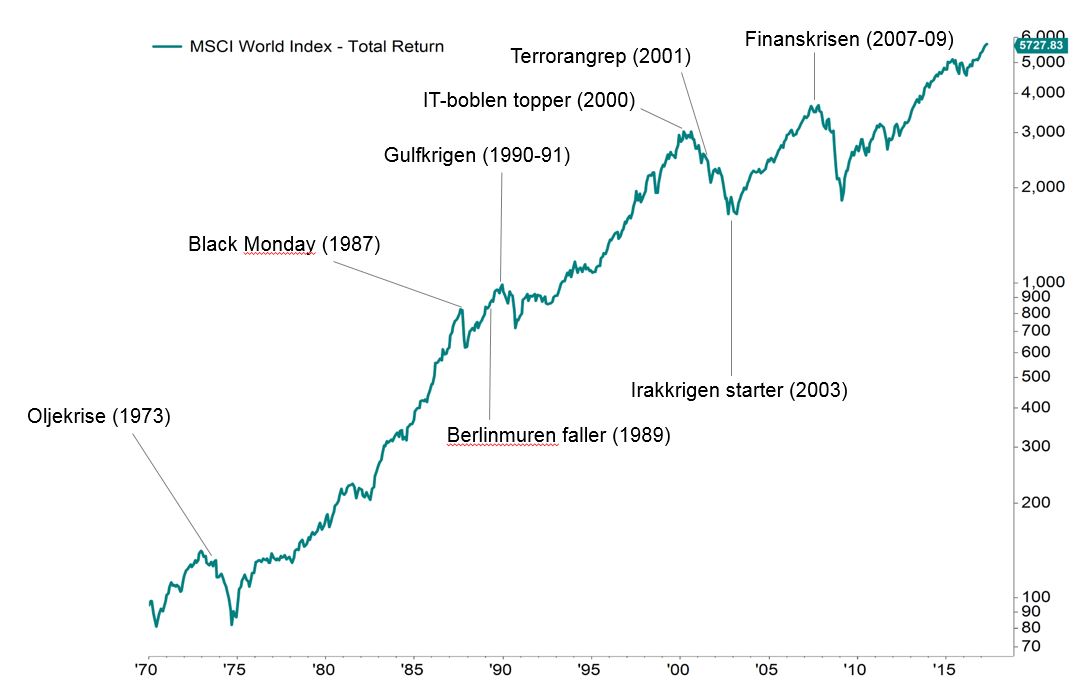

Avkastningen i aksjemarkedet kommer i bolker

– Det betyr ikke at fondet vil stige jevnt. Avkastningen kommer i stedet i bolker, som fra en flaske ketsjup. Du må derfor regne med å se perioder med dårlig utviklingen, for så at det tar seg opp igjen.

Du kan altså ikke gi opp fordi aksjefondet gjør det dårlig en periode. Uansett om det gjelder måneder eller et par-tre år.

Nedenfor ser du hva du kan forvente.

Diagram: Utviklingen i det globale aksjemarkedet fra 1970 til 2017.

Du kan være uheldig å gå på en smell

Fæle ting skjer gjerne samtidig.

– Si du har alle pengene dine i aksjefond, da du har prioritert fond fremfor å nedbetale boliglånet, som du har litt for mye av. Plutselig faller børsene og pengene halverer seg i verdi. Samtidig mister du jobben. Siden du allerede er tungt belånt vil ikke banken låne deg mer penger. Dermed ender du med å selge aksjefond midt i et børsfall for å klare deg.

Å investere avdragene i fond er kun for deg med solid økonomi.

– Hvis ikke blir sjansen for at det går galt for stor. En solid økonomi vil si at du har under halvparten av boligens verdi i lån, lever godt under evne og har to-tre måneders forbruk på bankkonto i tilfelle dårlige tider. Da er du ikke like sårbar når ting butter imot.

Hva du nå skal ha fått med deg

Skal du investere avdragene til boliglånet i fond må du ha evne til å stå løpet ut.

– Du bør se det som et livsprosjekt, sier Victoria.

For å lykkes bør du holde på i minst 10 år, helst ut lånets løpetid. Samtidig må du ha en solid økonomi, for å redusere sjansen for å rote bort en potensiell gevinst.

– Du bør gå for rene aksjefond, og du må tåle svingningene underveis og forstå at avkastningen vil variere. Hvis ikke er ikke dette noe for deg! Jeg kan ikke understreke nok hvor viktig det er å forstå hva du begir deg ut på her. For det er ikke for alle.

For de fleste vil en kombinasjon av å investere i fond og nedbetale boliglånet være best.

– Ja, takk, begge deler. Som Ole Brum pleier å si, avslutter Victoria.

At det ser bra ut på papiret er ikke nok for å lykkes med å investere avdragene i fond. Men skal du først gjøre det, må du kunne stå løpet ut og ha en solid økonomi.