Aldri har det vært viktigere å eie en del aksjefond i porteføljen din, selv om det kanskje kan kjennes vondt på kort sikt.

Prisene på alt du trenger for å leve steg 6,9 prosent de siste tolv månedene! Bolig, belysning og brensel var opp 5,8 prosent, mens mat og alkoholfri drikke steg 12,1 prosent. Enkelte ting, som klær, var omtrent uendret. Men samlet har ikke inflasjonen her hjemme vært høyere siden 1988.

Den høye inflasjonen betyr at du får kjøpt stadig færre varer og tjenester for et bestemt kronebeløp i dag, sammenlignet med ett år tilbake.

100 000 kroner på denne tiden i fjor vil derfor ikke kunne kjøpe deg det samme i dag.

Det betyr også at det er viktigere enn noensinne at du får avkastning på pengene dine. I det minste nok til å opprettholde kjøpekraften. Men helst nok til at du til og med ser pengene dine vokse og øker kjøpekraften over tid, om det er en stund til du skal bruke av dem.

Her forklarer jeg:

- hvor fort pengene dine mister kjøpekraft med dagens høye inflasjon

- hvordan aksjefond kan fungere som en slags forsikring mot høy inflasjon, om du skal være investert en stund

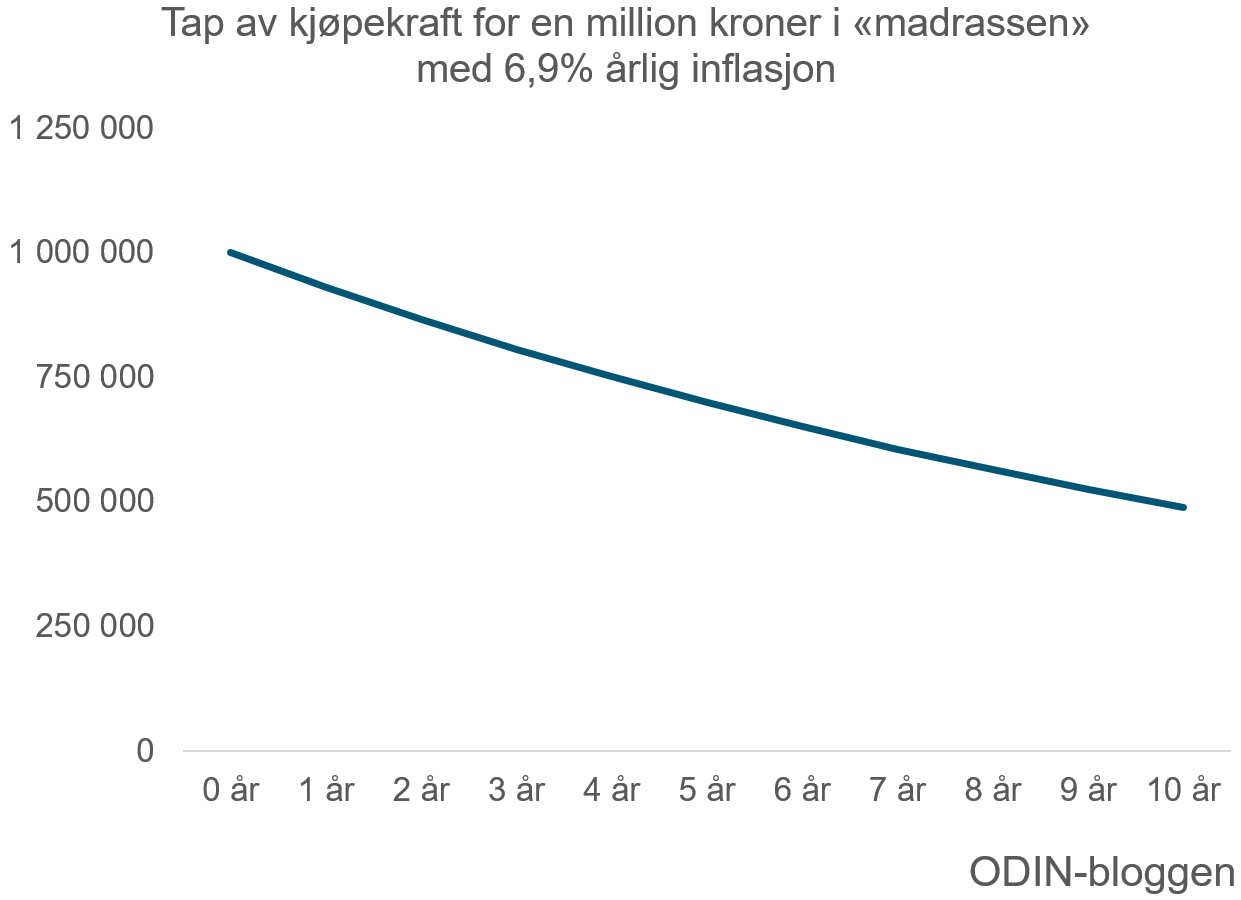

Halvparten av pengene borte etter ti år

Si vi skulle oppleve dagens inflasjon på 6,9 prosent årlig de neste elleve årene. Det er usannsynlig at den skulle bli lik, men bli nå med på et lite tankeeksperiment. For høy inflasjon kan vare noen år, som vi opplevde på 70- og 80-tallet, selv om det er umulig å spå.

Hvor mye tror du da en million kroner i kontanter vil være verdt om ti år?

Svaret finner du ved å ta tallet 72 og dele det med 6,9 prosent, som er den årlige inflasjonen i eksempelet. Da får du omtrent ti, som er antall år det vil ta inflasjonen å spise opp halvparten av kjøpekraften til en million kroner.

Det vil si:

- En million kroner i kontanter vil miste halvparten av kjøpekraften i løpet av ti år med 6,9 prosent årlig inflasjon.

Tenk litt på det før du stapper madrassen din full av kontanter.

Kjøpekraften forvitrer uten høy nok avkastning

Men hva er egentlig kjøpekraft?

Jo, det vil si hvor mye varer og tjenester du kan kjøpe for et gitt kronebeløp. Ettersom prisene stiger får du kjøpt stadig mindre for det samme kronebeløpet over tid. Vi sier da at kjøpekraften til pengene dine svekkes.

Du kan se en halvering av kjøpekraften slik:

- Hvis en million kroner var nok til å dekke levekostnadene til deg og familien i år, så vil det samme beløpet kun rekke til et halvt år om ti år, alt annet likt.

Det betyr at du blir fattigere hvert eneste år om du ikke får avkastning på pengene dine.

Her ser du hvordan en million kroner i kontanter vil tape mer enn halvparten av kjøpekraften ved 6,9 prosent årlig inflasjon over ti år.

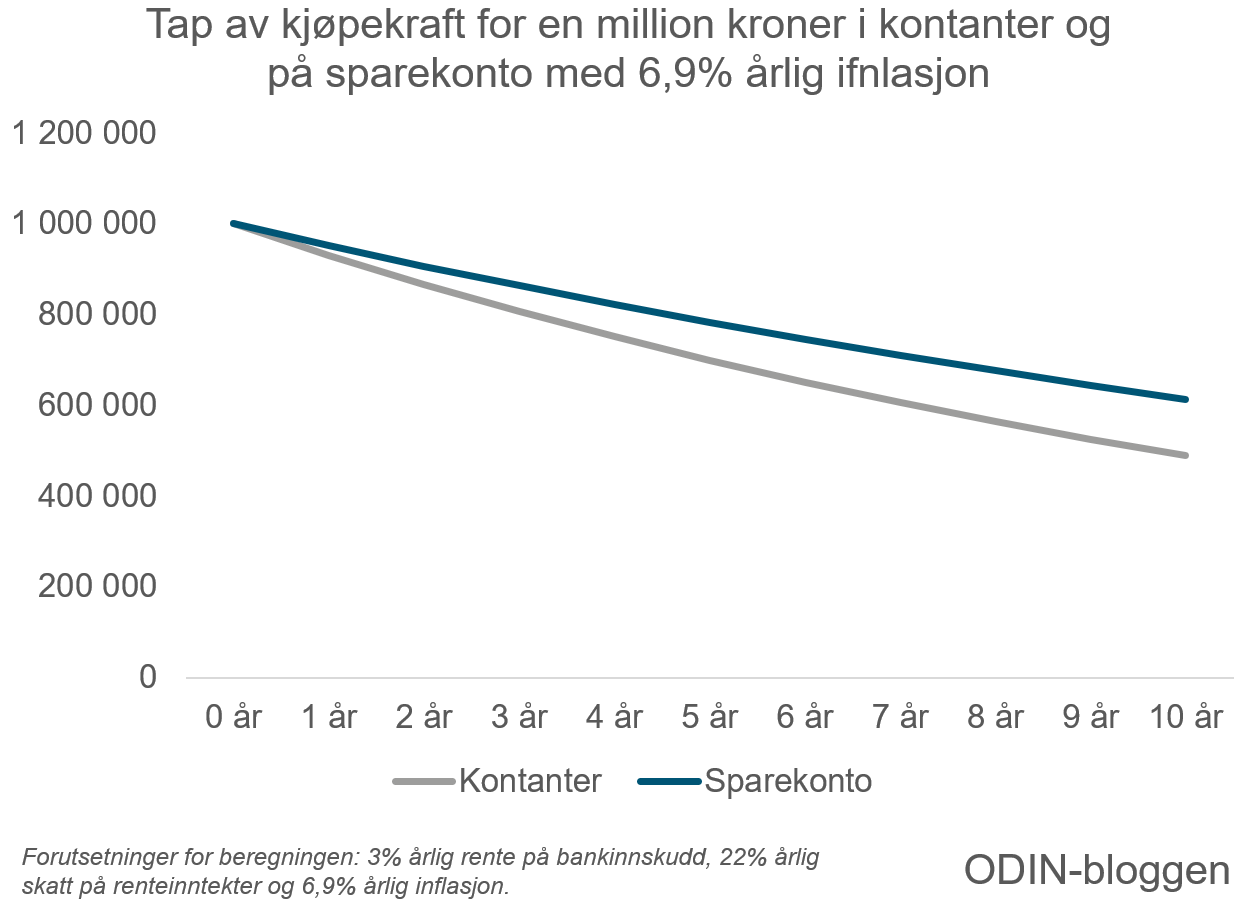

Hva om du satt pengene dine i banken i stedet?

Dessverre blir det ikke så mye bedre om du satt pengene dine i banken.

Si du igjen har en million kroner. Pengene står på bankkonto til 3 prosent rente de neste ti årene. Sentralbankene har allerede kastet flere rentehevinger på økonomien for å dempe prisveksten, så du får bedre innskuddsrente enn på lenge. I tillegg er inflasjonen igjen 6,9 prosent årlig, og du betaler 22 prosent skatt på renteinntektene hvert år.

Resultatet blir da at:

- en million kroner på bankkonto til 3 prosent rente vil miste nesten 40 prosent av kjøpekraften i løpet av ti år med 6,9 prosent årlig inflasjon.

Så om en million kroner var nok til et års levekostnader for deg og familien i dag, vil beløpet knapt kunne dekke rundt syv måneder om ti år, alt annet likt.

Det er litt bedre.

Men pengene dine vil fortsatt miste mye kjøpekraft, som du ser i figuren under.

Her ser du hvordan en million kroner på bankkonto til 3 prosent rente vil tape kjøpekraft ved 6,9 prosent inflasjon over ti år sammenlignet med kontanter.

Hva om du tok litt risiko med pengene dine?

Skal du bevare kjøpekraften til pengene dine, eller til og med se dem vokse, må du ta risiko. Det betyr ikke at du vil tape pengene. Men at du får sjansen til å oppnå høyere avkastning mot at du greier å leve med svingningene i aksjemarkedet.

Du gjør dette enklest ved å eie en del aksjefond i porteføljen din.

– Hva? Men aksjemarkedet er jo urolig om dagen, tenker du kanskje?

Ja, det stemmer.

Uroen skyldes den høye inflasjonen og sentralbankenes forsøk på å bremse den ved å heve rentene. I tillegg har du krigen i Ukraina.

Likevel kan den langsiktige avkastningen i det globale aksjemarkedet bli god.

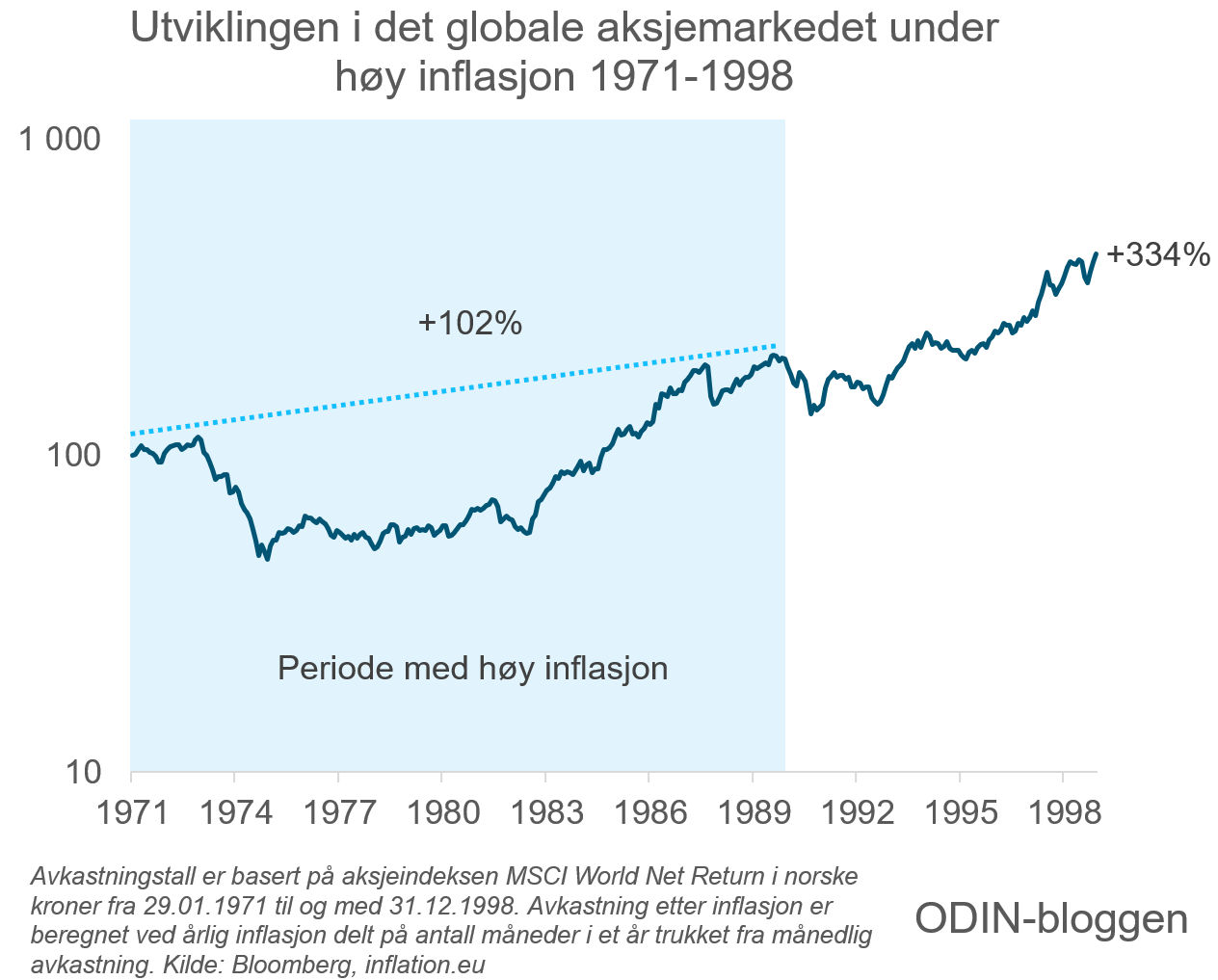

Økt kjøpekraft med globale aksjer til tross for høy inflasjon

70- og 80-tallet var en tid preget av energikrise, børsuro og høy inflasjon, både utenlands og her hjemme. Enkelte år var inflasjonen over ti prosent, mer enn 13 prosent på topp, og renten på innskudd i banken var over 11 prosent på det meste.

Investerte du en million kroner i det globale aksjemarkedet i januar 1971 ville pengene likevel ha vokst til over to millioner kroner i løpet av 1989, etter at prisveksten var trukket fra.

Det vil si:

- En million kroner i det globale aksjemarkedet ville fra januar 1971 til og med 1989 ha mer enn doblet kjøpekraften sin til tross for rekordhøy inflasjon.

Var du investert lenger, si til og med 1998, kunne du endt opp med rundt 4,34 millioner kroner etter at prisveksten var trukket fra.

Det var mer enn en firedobling av kjøpekraften i løpet av 27 år!

Her ser du utviklingen i det globale aksjemarkedet fra januar 1971 til og med desember 1998 når inflasjon er trukket fra.

Aksjefond kan beskytte mot høy inflasjon

Det globale aksjemarkedet har gjort det bra til tross for høy inflasjon, som vi sist opplevde på 70- og 80-tallet. Aksjefond som sprer pengene dine på tvers av bransjer, land og regioner, kan dermed bidra til å bevare kjøpekraften din.

Men du må være innstilt på å være investert en stund.

Viktig at du er langsiktig og riktig investert

Selv om den langsiktige avkastningen i aksjemarkedet kan bli god, kan det svinge mye fra ett år til det neste. Og spesielt når høy inflasjonen overrasker. Det skjer fordi selskapene må tilpasse seg høyere priser. Ikke alle kan skyve prisøkningen over på kundene med en gang, og det gir ustabile økonomiske forhold for selskapene så lenge prisveksten er høy.

Du må kunne ri av denne stormen, som ofte oppstår i aksjemarkedet når høy inflasjon overrasker og sentralbankene hever rentene.

Men på et punkt går uroen over.

Det er derfor sjelden gode grunner til å la forbigående temaer som inflasjon føre til store endringer i hva du eier i porteføljen din.

Du har kanskje allerede en portefølje, noen fond, som du kan leve med også når det stormer på børsene? Den skal være laget slik at får god sjanse til å oppnå avkastningen du trenger, samtidig som at svingningene ikke blir større enn at du greier å være investert.

Hvis ikke har vi dyktige rådgivere som står klare til å hjelpe deg med det.

For å oppsummere: Inflasjonen er høy om dagen. Heldigvis har det globale aksjemarkedet historisk gjort det bra, selv i perioder med høy inflasjon. Aksjefond som sprer pengene dine på tvers av bransjer, land og regioner kan derfor bidra til å bevare og til og med øke kjøpekraften til pengene dine, selv i en vanskelig tid.