Verdiskapning i bedrifter kan skje på flere måter. Det handler om konkurransefortrinn som stordriftsfordeler og sterke merkevarer

Publisert først i Kapital nr. 2 – 25. Januar 2018

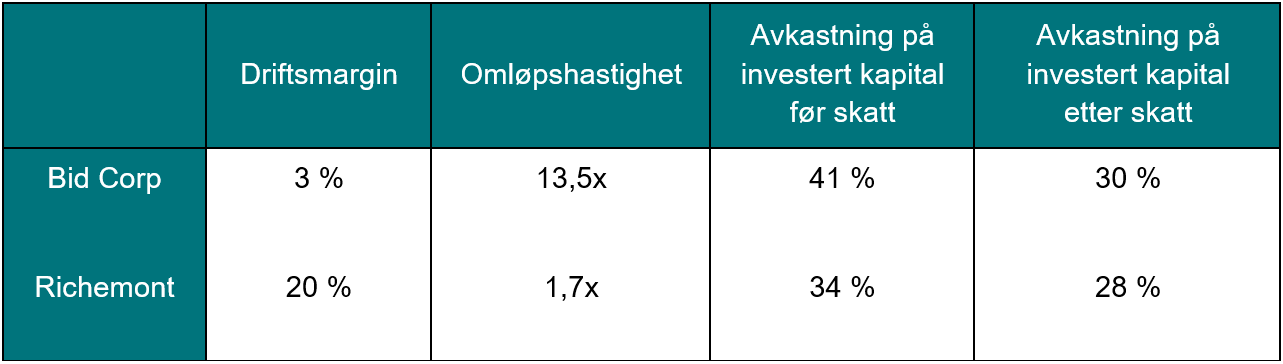

Avkastningen på investert kapital, ofte forkortet som ROIC, består egentlig av to komponenter, nemlig marginer og omløpshastighet på investert kapital. Omløpshastighet kan forstås som hvor mange ganger et selskap omsetter den investerte kapitalen. Marginer og omløpshastighet varierer ut fra bransje og opphavet til det aktuelle konkurransefortrinnet. Jeg skal illustrere poenget med å vise til Bid Corp, som vi eier i fondene ODIN Global og ODIN Emerging Markets, samt Richemont, som vi eier i ODIN Europa.

Hvis du ser på hele verdikjeden, og på marginen distribusjonsselskaper kan ta, så er den ofte lav, avhengig av hvilket produkt som distribueres. Stordriftsfordeler blir dermed et verdifullt konkurransefortrinn. Her gjelder det å flytte en stor mengde varer gjennom distribusjonsnettverket. Distribusjonsselskaper konkurrerer i større grad på volum, eller omløpshastigheten de har på kapitalen. Hvis du kan oppnå høyere salg for hver krone du har investert i forretningen din, så blir det vanskeligere å konkurrere mot deg. Årsaken er at selv om andre skulle ha samme margin, så vil du oppnå høyere kapitalavkastning fordi omløpshastigheten din er høyere. Det utvikler seg til en situasjon som kan beskrives som «survival of the fattest».

Et eksempel på et selskap som konkurrerer på omløpshastighet, er Bid Corp, som nyter godt av at mer mat spises på farten. Selskapet er markedsleder innen distribusjon av ulike type matvarer og råvarer til restauranter, kaféer, kiosker osv. På generelt grunnlag, er de ledende i de viktigste markedene de opererer i og drar nytte av stordriftsfordeler. Bid Corp har lave driftsmarginer på omkring 3 prosent, men over de tre siste årene har selskapet, for hver krone det har hatt i investert kapital, omsatt for 13,5 kroner. Det gjør at de kan ha en avkastning på investert kapital før skatt på omkring 40 prosent.

For å illustrere poenget, og vise at det er flere veier til god kapitalavkastning, vil jeg trekke frem luksusvareselskaper. Prispåslaget et luksusvareselskap kan ta, er jevnt over mye høyere sammenlignet med et distribusjonsselskap. Til gjengjeld, vil lagerbeholdningen i slike selskaper omsettes saktere, fordi de selger eksklusive og dyre produkter. Dermed får vi en situasjon hvor marginene ofte er høye, mens omløpshastigheten på kapitalen er lavere. Hos slike selskaper er immaterielle eiendeler en viktig kilde til konkurransefortrinn. Luksusvareselskaper søker å bygge sterke merkevarer som skaper en eksklusiv aura omkring produktet.

Et godt eksempel er Richemont, som designer, produserer og selger smykker, samt luksusklokker. De eier eksempelvis Cartier, Jaeger-LeCoultre, Panerai og IWC. Produktene deres, som eksklusive klokker, indikerer sosial status og gir sosial verdi for brukeren. Litt spøkefullt er det blitt sagt at det er vanskelig å ta med seg en Ferrari inn i styrerommet, så derfor tyr styremedlemmer til luksusklokker for å vise sin sosiale status. Over de siste årene, har Richemont, for hver krone det har hatt i investert kapital, omsatt for 1,7 kroner. Til gjengjeld har selskapet hatt en gjennomsnittlig driftsmargin på omkring 20 prosent siste fem år. Det gir en avkastning på investert kapital før skatt på omkring 34 prosent.

Det er altså flere veier til Rom. Både Bid Corp og Richemont oppnår god avkastning på sin investerte kapital. Hvordan de kommer dit er imidlertid forskjellig. Dette kommer som en konsekvens av at selskapene kommer fra ulike bransjer og at opphavet til deres respektive konkurransefortrinn er forskjellig. Det viktigste er uansett at både Bid Corp og Richemont har sterke markedsposisjoner, oppnår god avkastning på investert kapital og skaper verdier over tid.