Hvor lenge vil du vente på at pengene dine skal doble seg? Her forklarer vi hvor du finner avkastning i en verden med lave renter.

Jeg pleide å få 50 kroner av farfar hver gang han var på besøk da jeg var barn. Pengene ble satt i banken hvor de vokste til 8-9 prosent årlig rente. Over tid ble det mye penger – faktisk mer enn hundretusen! Renten på sparekonto var høy, på det meste rundt 11 prosent. Inflasjonen, prisstigningen på ting som melk og brød, var også høy. Men selv etter skatt økte verdien av pengene mine, både i kroner og i kjøpekraft.

Slik er det ikke lenger.

Renten på bankkonto er i dag nesten null, og langt under forventet prisstigning. Så har du pengene dine på en vanlig sparekonto, vil det ta deg rundt 480 år å doble pengene dine. Det er lenge å vente! Så tålmodig er ikke jeg. Vi skal derfor nå se nærmere på utfordringen med lave renter på sparekonto og hvor du finner avkastning i dag.

Pengene dine taper kjøpekraft på bankkonto

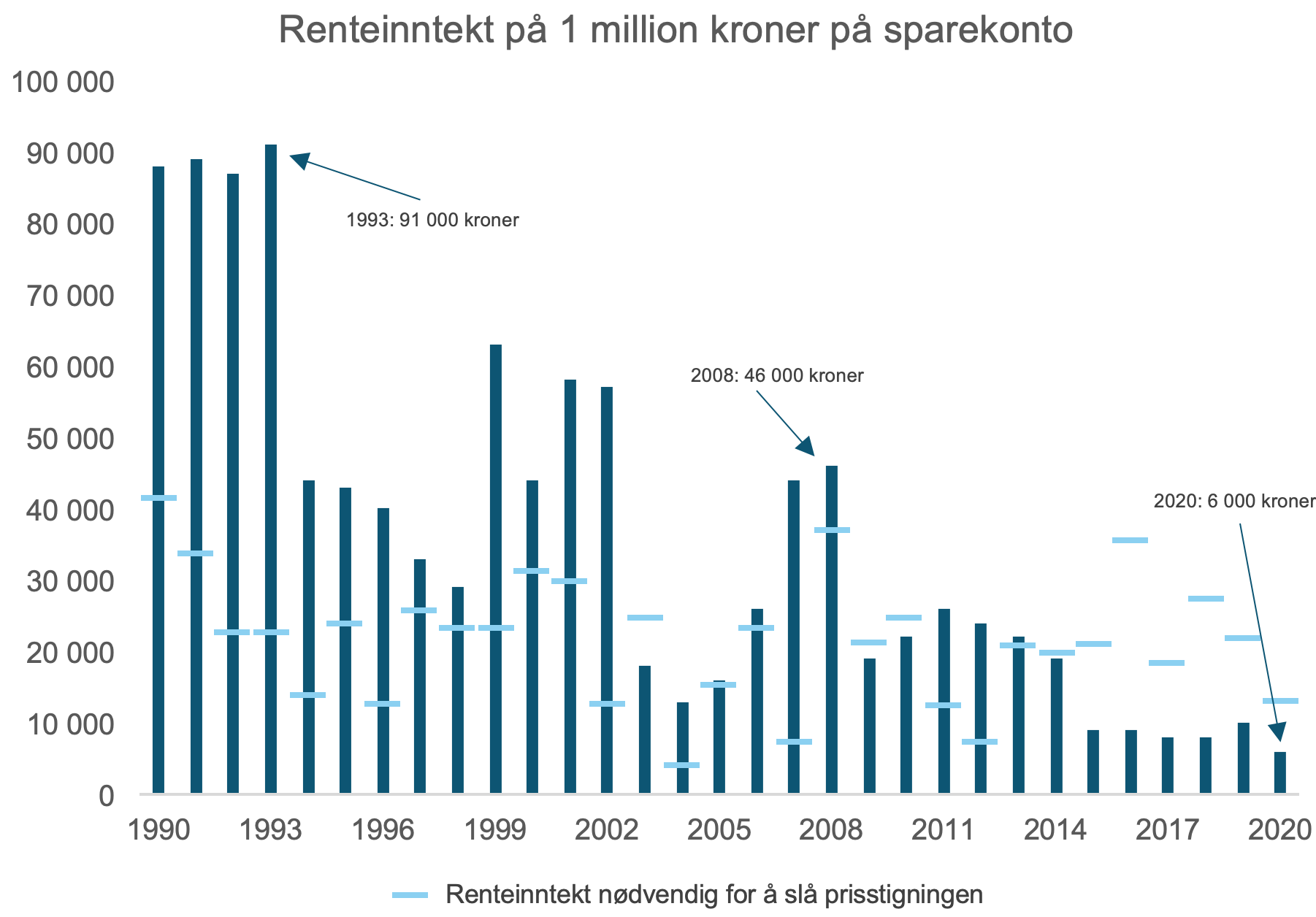

Hvis du hadde en million kroner på en sparekonto i 1993 ville du fått rundt 91 000 kroner i renteinntekt før skatt. Den gjennomsnittlige årlige renten på innskudd for norske banker var nemlig hele 9,1 prosent på den tiden. Prisstigningen var også høy, men ikke mer enn at det var god margin mellom renten du fikk til den renteinntekten du trengte for å slå prisstigningen.

Innskuddsrentene rett ned siden tidlig 90-tallet

Se nøye på figuren nedenfor.

Her ser du hvordan innskuddsrenten i norske banker har falt siden starten av 90-tallet. Legg også merke til den lyseblå horisontale streken som går på tvers av hver enkelt søyle. Den viser hvor mye renteinntekt du trengte på en million kroner for å slå prisstigningen for et gitt år.

Så lenge den lyseblå streken er lavere enn toppen av den mørkeblå søylen, så tapte du ikke mot prisstigningen dette året. Samtidig er det en sannhet med modifikasjoner, ettersom tallene i figuren er før skatt på renteinntekter. Men de gir likevel en god indikasjon på hvilke år det var hyggelig å ha sparepengene på bok.

Dessverre er ikke utviklingen lystig lesing for den som sverger til sparekonto. Fra 1993 og frem til i dag har trenden i innskuddsrenten vært rett ned. Mens du i 1993 fikk cirka 91 000 kroner for en millionen kroner i banken, fikk du i 2008 knappe 46 000 kroner. Spol frem til 2020 og du får kun 6 000 kroner i renteinntekt fra den samme millionen.

Men det blir verre.

Her ser du utviklingen for hvor mye renteinntekter du ville fått for en million kroner på sparekonto før skatt årlig siden 1990 og frem til juli 2020. De lyseblå strekene viser hvor mye renteinntekt du ville ha trengt for å slå prisstigningen for et gitt år. (kilde: SSB)

Bankkonto uegnet for penger som skal stå lenge

Siden finanskrisen i 2007-09 har prisstigningen stort sett vært større enn renteinntekten fra en sparekonto, og fra 2013 har det vært standarden. Dette er et problem. For når prisstigningen blir større enn renteinntekten så taper pengene dine kjøpekraft.

Du kan se det slik:

Si du har en million kroner på en bankkonto som gir 1 prosent årlig rente. Samtidig er den årlige prisstigningen 2 prosent. Denne tar en jafs av millionen din hvert eneste år slik at pengene dine blir mindre verdt. Riktignok vil det fortsatt stå en million kroner på kontoutskriften, pluss rentene du får. Men pengene dine vil ikke holde tritt med prisstigningen på melk og brød, og alt annet du trenger for å leve.

Det betyr at om du ønsker å opprettholde kjøpekraften for pengene dine, eller til og med få dem til å vokse i verdi, så kan du ikke ha dem på en sparekonto.

Hvor finner du avkastning i dag?

Du kan i dag glemme risikofri avkastning, som du tidligere fikk på en sparekonto med innskuddsgaranti. Det tilhører fortiden. Skal du oppnå en fornuftig avkastning på pengene dine i dag må du nemlig litt ut på risikoaksen. Vi snakker da om fond, og helst med en viss andel aksjer, hvis du ønsker at pengene dine også skal vokse i verdi.

Doblingstid for ulike typer investeringer

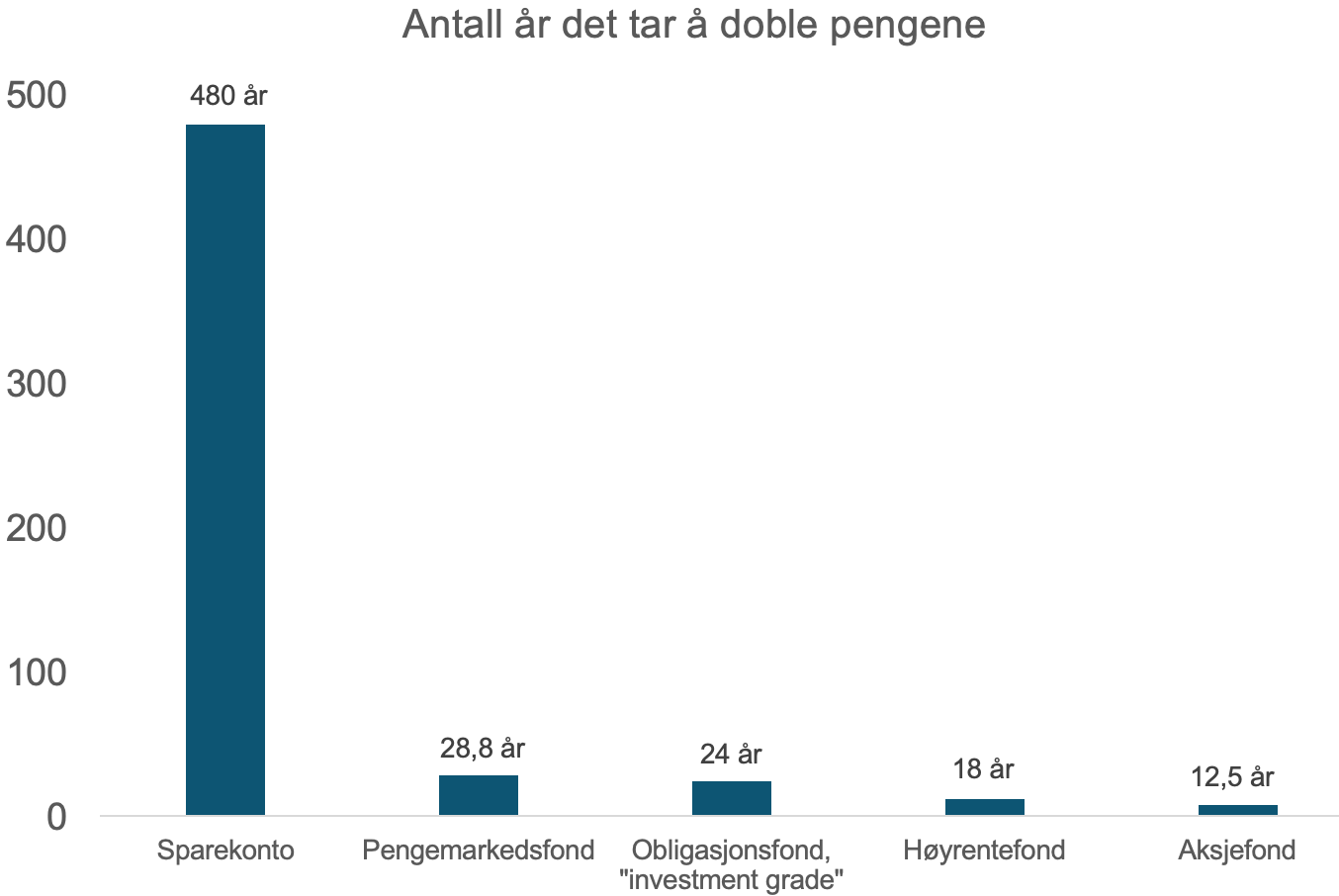

I figuren nedenfor ser du hvor lang tid det tar å doble pengene i ulike typer investeringer. Jeg liker å bruke doblingstid fordi det gir et godt inntrykk av avkastningspotensialet, sammenlignet med avkastningstall som kan bli litt abstrakt. Beregningen er gjort med 72-regelen, som er en enkel måte å se hvor lang tid det tar å doble pengene.

Her ser du hvor lang tid det tar å doble pengene dine i ulike typer investeringer. (kilde: Finans Norge)

Sparekonto: Med 0,15 prosent rente på sparekonto vil det ta 480 år å doble pengene. Da bør du ikke plassere penger som skal stå en stund her. Unntaket er hvis du ikke orker å se så mye som en krusning av en verdisvingning eller at du snart skal bruke pengene.

Pengemarkedsfond: Med forventet årlig gjennomsnittlig avkastning på rundt 2,5 prosent*, vil det ta 28,8 år å doble pengene dine i pengemarkedsfond. Du kan se dette som et alternativ til sparekonto for deg som har en del penger. Merk at forventet avkastning her virker noe høy med tanke på krisen verden nå står oppe i.

Obligasjonsfond: Med forventet årlig gjennomsnittlig avkastning på 3 prosent*, vil det ta 24 år å doble pengene dine i obligasjonsfond som investerer i kredittobligasjoner av god kvalitet, såkalt “investment grade”.

Høyrentefond: Med forventet årlig gjennomsnittlig avkastning på cirka 4 prosent, vil det ta 18 år å doble pengene. Hvis du i tillegg går for et høyrentefond hvor du har en dyktig renteforvalter ved roret, så kan det gå raskere. Risikoen er høy, men vanligvis lavere enn i aksjefond, selv om svingningene kan minne om hva du får i aksjefond.

Aksjefond: Med forventet årlig gjennomsnittlig avkastning i aksjefond på 5,75 prosent*, vil det ta 12,5 år før du har doblet pengene dine. Avkastningen kan variere mye fra år til år, men over tid er sjansen god for å slå prisstigningen og enda litt til.

*Prognoser for avkastning fra Finans Norge.

Avkastning og risiko hånd-i-hånd

Før du velger hva du skal investere pengene dine i bør du tenke på:

- hvor mye du er komfortabel med å se pengene dine svinge i verdi

- hvor lenge det er til du skal bruke av pengene dine

- hvilket krav du har til avkastningen underveis

Høy avkastning, som i aksjefond, kommer nemlig med risiko. Og jo høyere avkastning du kan forvente, desto høyere er risikoen. Risiko handler her om hvor mye du tåler å se pengene dine svinge, uten å selge i panikk. Du bør derfor velge fond som du er komfortabel med å eie, også når krisen treffer. Da er det enklere å beholde fatningen og gjøre gode valg.

Risikoen i aksjefond jevner seg ut over tid. Du må derfor kunne være investert lenge nok for å høste den høyere avkastningen – minst syv år i aksjefond. Tenk også på hvilken avkastning du trenger. Hvis du for eksempel ser at det blir for lite penger med sparekonto, bør du vurdere å bevege deg lenger ut på risikoskalaen med fond.

For å oppsummere: Rentene er lave og bankkonto er ikke lenger et alternativ for penger som skal stå en stund. Heldigvis kan du få god langsiktig avkastning i ulike typer fond. Men da må du altså ta litt risiko med pengene dine.

Prøv denne sparekalkulatoren for å se hvor mye pengene dine kan vokse.