Du har kanskje en spareavtale i fond? Da bør du inflasjonsjustere sparebeløpet. Ellers ender du opp med å spare mindre for hvert år som går.

Alle trenger en spareavtale i fond. Men har du husket å inflasjonsjustere sparebeløpet? Det er det alt for få som gjør. Resultatet er at de ender med å spare mindre og mindre for hvert år som går. For en 1 000-lapp i dag er ikke det samme som en 1 000-lapp i morgen. Det har med inflasjon å gjøre, altså den jevne prisstigningen på det meste du trenger for å leve. Det vil si alt fra matvarene du kjøper på butikken, til boligen din.

Hvert år stiger prisene. Resultatet er at du får kjøpt mindre varer og tjenester for pengene med årene. Det betyr også at beløpet du sparer fast hver måned krymper sett i hva du får kjøpt for pengene, selv om beløpet i kroner er det samme. Det blir i praksis som å si at du ender opp med å spare mindre for hvert år, hvis du ikke inflasjonsjusterer spareavtalen din.

Du inflasjonsjusterer inntekten din gjennom årlige lønnsforhandlinger, for å holde tritt med prisene. Her viser vi hvorfor du også bør gjøre det med spareavtalen din.

Stor forskjell på en spareavtale i fond med og uten inflasjonsjustering

Uansett hvor mye du sparer i fond hver måned, har du mye å hente ved å inflasjonsjustere sparebeløpet. Det vil si å øke sparebeløpet litt hvert år, slik at det holder tritt med prisstigningen. For eksempel steg prisene 3,1 prosent fra 1 januar 2018 til 1 januar 2019. Det betyr at 1 000 kroner gikk fra å være verdt 1 000 kroner til 969 kroner i dagens verdi i kjøpekraft på kun tolv måneder.

Hva skjedde der, tenker du kanskje?

Jo, det er inflasjonen som spiser av pengene dine.

Inflasjonsjustering gjør at du sparer mer!

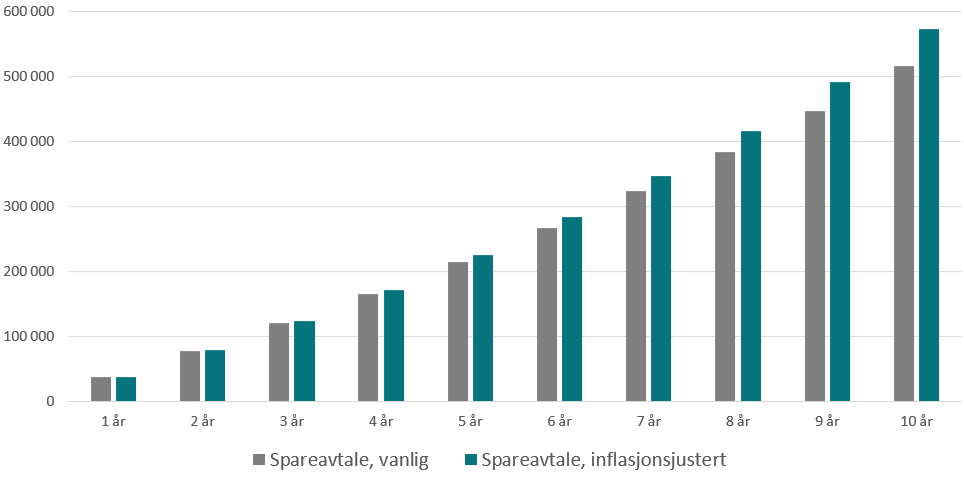

Si du sparer 3 000 kroner i aksjefond hver måned i ti år. Da kan du ende opp med rundt 515 000 kroner etter å ha spart til sammen 360 000 kroner. Pengene dine har altså vokst med omtrent 155 000 kroner, fordi du var lur og satte pengene i aksjefond.

Hva hvis du økte sparebeløpet med 2,5 prosent årlig, som er snittet for den årlig prisstigningen de siste ti årene? Da kan du i stedet ende opp med rundt 575 000 kroner etter å ha spart omtrent 403 000 kroner etter ti år.

Da vil du ha spart rundt 40 000 kroner mer og kunne ha endt opp med omtrent 60 000 kroner mer. Fordi sparebeløpet øker hvert år vil du ikke bare spare mer, men flere penger vil også dra fordel av rentes rente effekten, og du kan ende opp med enda mer penger.

Diagram: Utviklingen på en spareavtale i aksjefond på 3 000 kroner i måneden til 7 prosent i gjennomsnittlig årlig avkastning, med og uten 2,5 prosent årlig inflasjonsjustering.

Tre fordeler med å inflasjonsjustere spareavtalen din

Det er tre store fordeler ved å velge inflasjonsjustering på spareavtalen:

- Sparebeløpet holder tritt med prisstigningen i samfunnet ellers

- Sparebeløpet holder bedre følge med inntekten din

- Du lurer deg selv til å spare enda mer, uten at du merker det nevneverdig

1. Sparebeløpet følger prisstigningen

Når du velger å inflasjonsjustere spareavtalen sparer du samme beløp, år etter år, målt i kjøpekraft. Hvis ikke ender du opp med å spare stadig mindre. Bare de siste ti årene har prisene på alt du trenger for å leve steget med rundt 2,3 prosent årlig i snitt. Det betyr at 1 000 kroner i 2008 har falt 2,3 prosent i verdi, målt i hva du kunne kjøpe for pengene, hvert år frem til 2018.

2. Sparebeløpet holder bedre følge med inntekten din

Du kan vanligvis regne med å tjene mer penger over tid. Det kommer av at lønnen din øker, ofte gjennom forhandlinger, så den holder tritt med prisstigningen. Da er det naturlig å øke sparebeløpet du setter i fond hver måned tilsvarende eller mer, litt avhengig av hvor romslig økonomi du har. Ellers vil du i praksis spare en stadig mindre andel av inntekten etterhvert som årene går.

3. Du lurer deg selv til å spare mer

Hvis du for eksempel velger å øke en spareavtale på 3 000 kroner i måneden med 2,5 prosent årlig, vil sparebeløpet heves til 3 075 kroner etter et år, 3 152 kroner etter to år, 3 230 etter tre år, og slik fortsetter det. Resultatet er at du sparer mer, og siden økningen er liten, vil du nesten ikke merke det.

Stadig flere velger automatisk inflasjonsjustering

Visste du at du kan velge automatisk inflasjonsjustering av spareavtalen din? Da gjør du det enkelt for deg selv. Hos oss gjør du det i nettløsningen vår for fondshandel, ODIN Online. Her velger du hvor mange prosent sparebeløpet skal økes med årlig, bekrefter endringen, og så vil det gå av seg selv.

PS. Denne tjenesten krever at du er direktekunde i ODIN og har tilgang til ODIN Online.

Slik slår du på inflasjonsjustering i ODIN Online

Slik slår du på inflasjonsjustering:

- Logg først inn i ODIN Online

- Klikk på “Mine spareavtaler” i menyen

- Klikk på “Endre” for den spareavtalen du ønsker inflasjonsjustering på

- Kryss av for “inflasjonsjustering”

- Velg hvor mange prosent du ønsker at sparebeløpet skal økes årlig (mange velger 2,5 prosent, men gå gjerne høyere for å spare enda mer!)

- Til slutt klikker du på “Lagre”

Gratulerer! Hvis du fulgte alle stegene har du nå slått på inflasjonsjustering på spareavtalen din. Kontakt oss gjerne på epost kundeservice@odinfond.no eller telefon (+47) 24 00 48 04 om du lurer på noe. Hvis du ikke har en spareavtale i fond er dette en fin mulighet til å starte en! Så er det bare å lene seg tilbake og la pengene dine jobbe hardt for deg.

For å oppsummere: Alle bør inflasjonsjustere spareavtalen sin. Det vil si å øke sparebeløpet i takt med prisstigningen i samfunnet ellers. Hvis ikke ender du opp med å spare stadig mindre for hvert år, og beløpet du ender med blir også mindre.

Les også: Derfor må du ha penger i bakhånd når du investerer i fond