Mange sparer i boligen, men kan du være sikker på at hjemmet ditt og pensjonen du får fra arbeidsgiver er nok til å sikre alderdommen din?

Mange sparer i boligen, men kan du være sikker på at hjemmet ditt og pensjonen du får fra arbeidsgiver er nok til å sikre alderdommen din?

Boligprisene i Norge, og spesielt i de fleste storbyene, har hatt en eventyrlig vekst de siste årene. Bare i 2016 økte prisene i Oslo med over 23 prosent, og i 2017 ventes de å stige ytterligere 10 prosent. Selv om det antas at veksten kommer til å avta fremover, meldes det likevel om en prisøkning på 33 prosent i Oslo og 23 prosent over hele landet frem til 2020.

Dette er dårlige nyheter for førstegangskjøpere, men gode nyheter for boligeiere. Det er mange som sitter glade og fornøyde i de tusen hjem uten å måtte gjøre noe for at boligen stiger med flere hundre tusen i verdi hvert år. Å spare til pensjon i egen bolig kan derfor være en fin form for sparing. Og hvis du ikke er riktig uheldig og må selge under et boligkrakk, kan du tjene millioner.

Det er likevel et “men” – du burde nemlig gjøre mer for å sikre deg et godt pensjonistliv.

Vet du hvor mye du har å leve av når du slutter å jobbe? Her kan du lese mer om hvordan du beregner pensjonen din.

Boligen som sparegris?

Den dagen du går av med pensjon kan inntektene dine bli mer enn halvert over natten. Det er mange som ønsker å låne ekstra på boligen, og har blitt overrasket over at de ikke får frigjort så mye av verdien som de ønsker – det skyldes gjerne at evnen til å betjene lån reduseres når en går av med pensjon. Derfor kan det være smart å etablere et rammelån eller låne ekstra på boligen før du blir pensjonist.

Tidligere var det også vanlig å ha nedbetalt boligen før man gikk av som pensjonist. Dette er nå mer unntaket enn regelen, og gjør at du får mindre kapital tilgjengelig når pensjonisttilværelsen starter. Det fører igjen til at det blir enda vanskeligere å bruke boligen som sparegris.

I tillegg kjøper og selger du i samme marked: Selger du en enebolig til høy pris, må du sannsynligvis betale mye for en leilighet også. Skal du frigjøre kapital må du derfor velge en mindre leilighet med lavere standard som ikke er så sentral som du kanskje skulle ønske, og det er du sannsynligvis ikke så interessert i. Faktisk er det slik at de fleste pensjonister som flytter velger å bytte til et bosted i samme prisklasse som de flyttet fra – og da går jo vinningen opp i spinningen.

Verdistigningen i boligen din kan gi deg en pen slant når du har blitt pensjonist – men det gjelder kun hvis du selger den. Det viser seg nemlig at det er svært få som ender opp med å selge boligen sin når de går av med pensjon.

Spar til pensjonen din i aksjefond

Ifølge Statistisk sentralbyrå (SSB) har vi plassert omtrent nitti prosent av formuen vår i bolig. Samtidig har vi litt over to prosent av formuen vår i fond.

Må det være sånn?

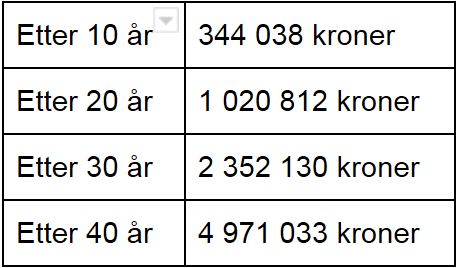

For historisk sett har aksjefond vist seg å være mer lønnsomt enn bolig. Over tid får du nemlig bedre avkastning på fond – i gjennomsnitt er den forventet å være på 7,5 prosent gjennomsnittlig årlig. Setter du inn 2000 kroner hver måned i et gitt antall år blir tallene derfor svært hyggelige etter hvert:

Ikke et vondt ord om å spare i boligen, men det handler om å ikke legge alle eggene i én kurv.

For hva skjer når renten går opp igjen, hvilket den på et tidspunkt kommer til å gjøre? Eller det blir et krakk i markedet, og du har lagt alle pengene dine i boligen? Da kan du risikere å se at alt du har spart opp over mange år forsvinner nær sagt over natten.

Ting kan faktisk tyde på at allerede nå er boligmarkedet i ferd med å endre seg, og at det er langt færre boliger som går over prisantydning.

Så selv om du sitter på en bolig som er mye verdt, må du likevel sørge for å spare ekstra til pensjonen din. Den smarteste måten å gjøre det på er å sette pengene dine i aksjefond.

Her kan du lese mer om hvordan du kommer i gang med fondssparingen din.