Selv om boliglån har blitt langt dyrere å betjene de siste årene, har det reelt sett blitt gunstigere å låne penger. Nøkkelen ligger i det litt vanskelige begrepet negativ realrente etter skatt, og spørsmålet er hvor lenge dagens situasjon vil vare. Renteeksperten forklarer hvordan det henger sammen.

Prisveksten er skyhøy, styringsrenten er på sitt høyeste nivå siden 2008, og boliglånsrentene er mer enn doblet på kort tid. De negative effektene dagens situasjon har på privatøkonomien din er relativt enkle å forstå. Mange merker pris- og kostnadsøkningene kraftig på lommeboka. Det finnes imidlertid lyspunkter, særlig for deg med boliglån. Men de positive effektene er vanskeligere å oppdage enn de negative, fordi du høyst sannsynlig har fått mindre penger å rutte med akkurat her og nå.

Gavepakke for gjeldstyngede

Men på samme måte som verdien av pengene du har i lommeboka skrumper raskt inn når prisstigningen er høy, skrumper også den reelle verdien av gjelden din. På sikt kan høy prisstigning faktisk være en gavepakke hvis du har mye gjeld. Med en prisvekst på 5,8 prosent, som i fjor, skrumper den reelle verdien av et lån på fem millioner kroner med 290.000 kroner bare i løpet av ett år. Sånn sett kan du si at høy prisvekst i seg selv sørger for nedbetaling av lånet.

Det hjelper deg imidlertid lite at verdien av boliglånet ditt skrumper av seg selv, hvis du samtidig må punge ut tilsvarende beløp eller mer i høye renteutgifter underveis. Men slik er det ikke i dag.

– I dagens situasjon er prisen du i realiteten betaler for boliglånet ditt lavere enn det lånet i realiteten skrumper inn med som følge av høy prisstigning. Når gjelden skrumper mer i verdi enn det du må betale for lånet underveis, får du enkelt forklart betalt for å låne penger, sier renteforvalter Mariann Stoltenberg Lind i ODIN Forvaltning.

Realrenten har falt og er negativ

Til daglig er det gjerne de nominelle størrelsene som renteutgiftene på lånet du har i banken, prisnivået og inntekten din du forholder deg til. Men i realiteten er det størrelsesforholdet mellom nominelle priser, lønninger og renter som betyr noe for privatøkonomien din. Altså hvor mye lønnen øker relativt til prisene, og hvor mye renten øker relativt til priser og lønninger. Hvis både rente, prisvekst og lønnsvekst øker med like mange prosentpoeng, er enkelt forklart kjøpekraften uendret.

– Nå har det imidlertid vært slik at prisveksten har steget mer enn rentene, slik at realrenten har falt og er negativ. Samtidig vil høyere prisvekst gi høyere lønnsvekst. Men gjelden har ikke blitt oppjustert med prisstigningen, så den reelle verdien av gjelden har blitt mindre, forklarer Stoltenberg Lind.

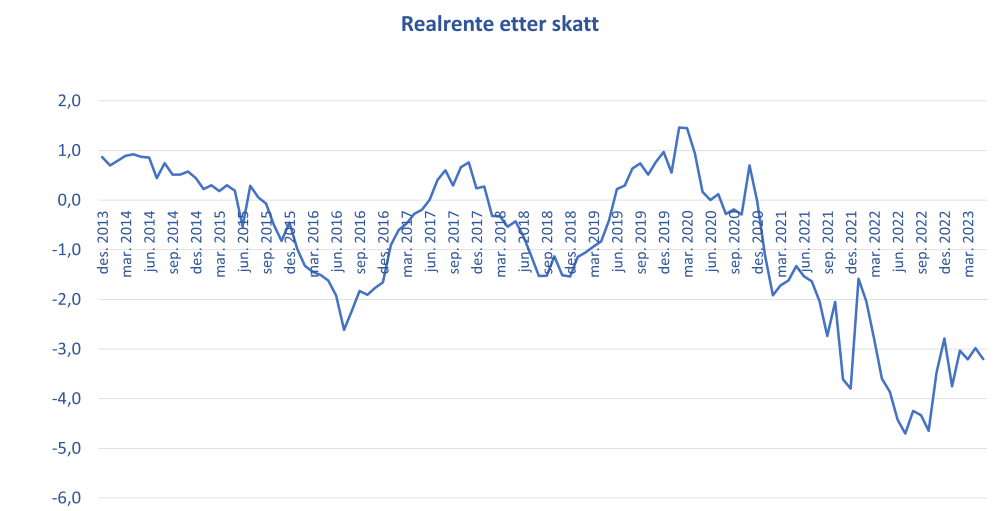

Gjennomsnittlig lånerente for nye lån til husholdninger med pant i bolig korrigert for rentefradrag og prisstigning har vært negativ en god stund og var rundt minus 3,2 prosent i mai.

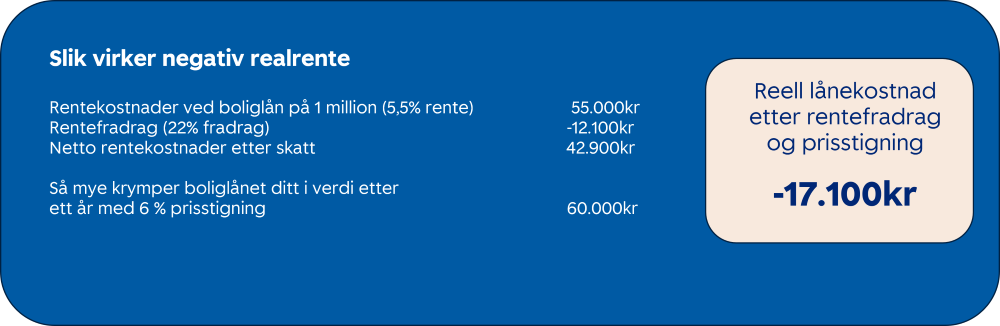

Slik virker negativ realrente

Selv om gjennomsnittlig lånerente for nye lån til husholdninger med pant i bolig var 4,5 prosent i mai, var prisveksten hele 6,7 prosent, målt mot samme måned i fjor. Når du i tillegg tar hensyn til skattebesparelsen av rentefradraget på 22 prosent, blir den reelle lånekostnaden på rundt minus 3,2 prosent. Hvis renten og prisveksten hadde holdt seg på dette nivået gjennom et helt år, ville du enkelt forklart «tjent» nesten 32.000 kroner i året for hver million du har i lån.

Rentene har imidlertid økt ganske kraftig siden mai, og ytterligere renteøkninger er varslet. Men selv med en boliglånsrente på 5,5 prosent og en prisstigning på 6 prosent, som er Norges Banks anslag for prisveksten i 2023, blir den reelle lånekostnaden på minus 1,7 prosent når du tar hensyn til rentefradraget. Hvis renten og prisveksten hadde holdt seg på dette nivået gjennom et helt år, ville du enkelt forklart «tjent» over 17.000 kroner i året for hver million du har i lån (se tabell).

Selv med en boliglånsrente på 6 prosent, vil realrente etter skatt være negativ med mindre prisveksten faller under 4,7 prosent.

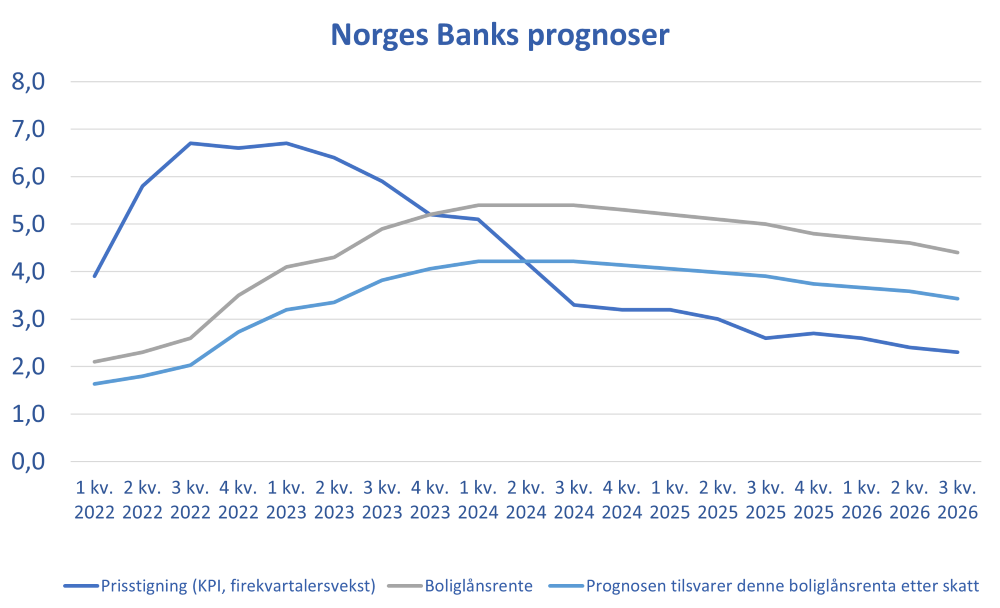

Hvis Norges Banks egne prognoser slår til, vil realrenten etter skatt for boliglån (i gjennomsnitt) være negativ frem til 2. kvartal 2024 (se figur).

Når prisstigningen er høyere enn boliglånsrenten etter skatt, er realrente etter skatt negativ. Hvis Norges Banks egne prognoser slår til, vil realrenten etter skatt være negativ frem til 2. kvartal 2024, der den mørkeblå og den lyseblå kurven krysser hverandre.

Stor forskjell på kort og lang sikt

Hvor lønnsomt det i realiteten er å låne penger avhenger imidlertid ikke bare av leieprisen på penger (realrente etter skatt), men også av verdien på det du plasserer de lånte midlene i. Det er en fattig trøst at boliglånet ditt har skrumpet med noen hundretusener, hvis verdien av eiendommen du plasserte pengene i har rast med en million.

– Boligprisutviklingen har vel mye å si for hvor lønnsomt det i realiteten er å ta opp lån med negativ realrente for å kjøpe bolig?

– Ja, regnestykket avhenger veldig av hvilken tidshorisont du har. Eiendomsverdier kan svinge mye på kort sikt. Boligprisene kan bli kortsiktig rammet som følge av renteøkninger og høy inflasjon. Så med et kortsiktig perspektiv er det ikke nødvendigvis lønnsomt å ta opp lån med negativ realrente for å kjøpe bolig. Men på lang sikt er det naturlig å forvente at boligprisene generelt vil stige tilsvarende inflasjonen, men det vil ikke boliglånet. Det vil derimot reelt sett skrumpe inn. Med negativ realrente går fremtidsbelastningen av lånet raskere ned, forklarer Stoltenberg Lind.

Hun vil likevel ikke anbefale noen å fravike sin opprinnelige plan som følge av negative realrenter, men snarere betrakte dette som en positiv nyhet til de med gjeld i dagens situasjon med store pris- og kostnadsøkninger.

– Det beste er å holde seg til planen. Hvor lang periode vi får med negative realrenter fremover er dessuten vanskelig å spå. Etter hvert vil sannsynligvis prisstigningen vende tilbake til inflasjonsmålet, og realrenten vil bli positiv igjen, sier renteforvalteren.

Takk

Opplysende innlegg om realrente. Godt skrevet!👍