Prising av aksjer er spennende. Kan det være slik at P/E lik 148 er billig og P/E lik 9 er dyrt? Svaret avhenger av ditt syn på to ingredienser som vi ser nærmere på her.

Vi tror aksjekurser og verdiskaping går hånd i hånd på lang sikt. Selskaper som skaper verdier stiger i kurs, selskaper som ødelegger verdier faller i kurs.

For at et selskap skal kunne skape verdier må to kriterier være oppfylt. Selskapet må generere en avkastning på kapitalen som klart overgår avkastningskravet, men samtidig må selskapet være i stand til å reinvestere ny kapital til høy kapitalavkastning. Først når begge kriteriene er oppfylt skapes det verdier.

Om du gir bort en 100-lapp

Hvis vi gir et selskap 100 kroner og selskapet kan snu seg rundt og investere denne 100 lappen og skape 20 prosent avkastning på den, så skapes det verdier. Jo lengre selskapet kan fortsette å reinvestere mye av kapitalen vi gir dem til høy avkastning, jo bedre.

Om vi gir et annet selskap 100 kroner og det ikke er i stand til å investere denne 100-lappen, så skapes heller ikke verdier. Disse må vi unngå å investere i – uten verdiskaping, ingen god kursutvikling.

Det viktige, og vanskelige, som investor er å danne seg et inntrykk av hvor lenge selskaper vil kunne reinvestere til høy avkastning. Vil selskapet vi studerer ha mulighet for å reinvestere mye til høy avkastning i mange år?

Hvis det er tilfelle fortjener aksjen en høy prising.

Ut på rypejakt

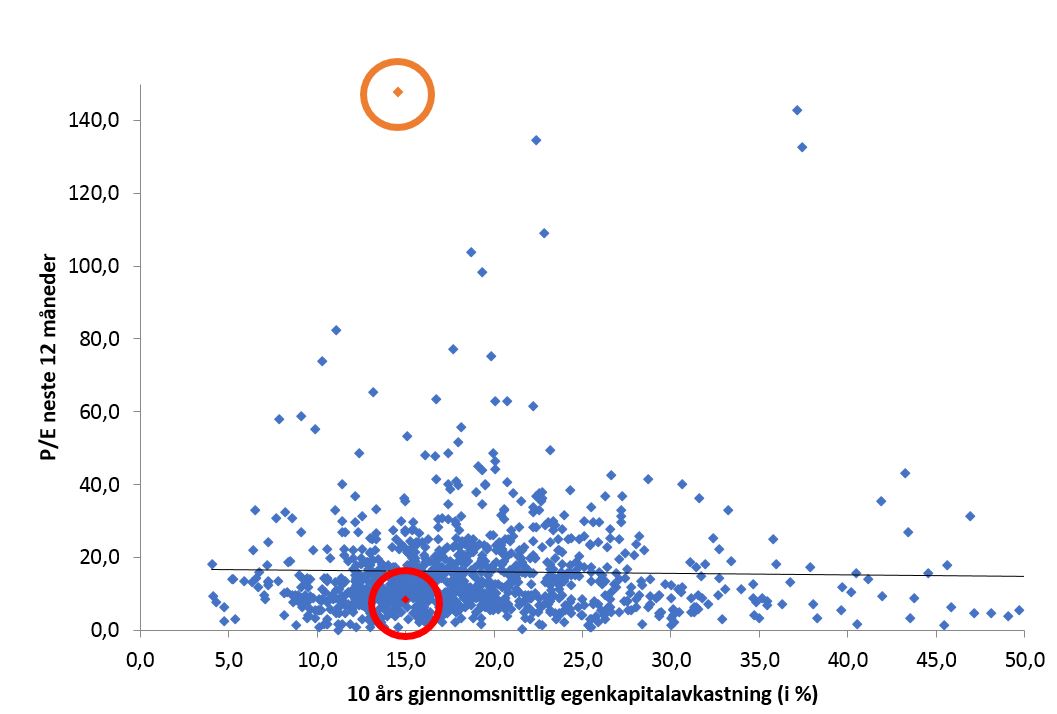

Grafen nedenfor, som viser alle selskapene i verdensindeksen, illustrerer et viktig poeng. Det finnes ingen sammenheng mellom historisk lønnsomhet og hvordan aksjene er priset. Diagrammet er like spredt og med like lite samling som når undertegnede er ute på rypejakt.

Så hva er grunnen til at enkelte aksjer med samme historiske lønnsomhet handles til himmelhøye P/E-multipler mens andre, og like lønnsomme, aksjer handles til «gi bort priser» hva gjelder P/E?

Grunnen er at investorene i det første selskapet er svært sikre på at veksten vil materialiseres, mens de har ingen anelse rundt vekstmulighetene i det siste selskapet.

Til den virkelige verden

La oss være litt mer konkrete og studere to selskaper fra diagrammet. La oss se på to selskaper som begge har hatt en gjennomsnittlig kapitalavkastning på 16 prosent de siste 10 årene, men som prises veldig forskjellig i dag. La oss velge to selskaper i noenlunde lik bransje for å unngå motargumentet om at selskaper i ulike bransjer bør prises ulikt.

Det ene selskapet vises i oransje i diagrammet og det andre selskapet vises som en rød prikk. Begge har en historisk kapitalavkastning på 16 prosent. Det oransje selskapet handles til en P/E på 148, det røde selskapet handles til en P/E på 9.

Du kan gjette hvilken av de to logoene nedenfor som tilhører den røde og den oransje.

I Amazon er investorene svært sikre på at veksten vil materialisere seg i årene framover. Selskapet er dominerende i et marked som vil vokse og vokse i mange år framover. Mange års vekst med høy kapitalavkastning gir høy prising av aksjen.

I Dick`s Sporting Goods, som er USAs største sportskjede med tradisjonelle utsalgssteder, er investorene svært usikre på framtidig vekst og hvorvidt Amazon vil kapre dette markedet også. Selv med høy kapitalavkastning gjør de usikre vekstutsiktene at investorene kun vil betale en P/E på 9 for selskapet.

Om Amazon ikke kan vokse lønnsomt i mange år framover er aksjen altfor dyr. Om Dick`s ikke kan skape vekst er kanskje den aksjen også for dyr selv om vi snakker P/E lik 9.

Konklusjonene er flere

Du skal være svært varsom med å «dømme» enkeltaksjer og aksjefond basert på P/E alene før du har studert vekstutsiktene og lønnsomheten.

Du skal være varsom med å bare studere historikken til lønnsomme selskaper og investere kun på bakgrunn av det.

Du må gjøre deg en oppfatning av om veksten i selskapene du investerer i vil materialisere seg. Hvis utsiktene for lønnsom vekst i mange år er nær sikker og aksjen ikke er for dyr kan du ha kommet over en spennende investeringsmulighet.