Tar du riktige veivalg med sparingen din vil sparepengene dine med tiden begynne å jobbe for deg. Her har du noen gode råd på veien.

På veien til pensjonstilværelsen må du gjøre tre viktige valg. Se dem gjerne som veikryss, hvor du enten går den ene eller andre veien. Ved hvert av kryssene må du stoppe opp å vurdere hvilken vei du skal gå. Det er viktig, da valgene dine her får konsekvenser for hvilket liv du kan forvente å leve som pensjonist.

Tre veikryss avgjør hvor mye penger du ender opp med

I det første veikrysset står valget mellom å spare pengene du har til overs eller å bruke dem på ting du ikke trenger. Her bør «spareveien» være åpenbar. I det andre krysset handler det om hvilken risiko du skal ta – altså hvor mye du tåler å se pengene svinge. Det er vel så viktig som beslutningen om å spare. Ved det tredje har pengene vokst så store at det viktigste nå er hvordan du forholder deg til svingningene i formuen.

Veikryss 1: Kom i gang med fondssparing tidlig

Du bør starte fondssparingen tidlig i livet. Kommer du i gang tidlig vil du oppleve at pengene snart begynner å jobbe for deg. Jo mer du klarer å sette av til sparing i dag, desto raskere vil beløpet vokse over tid. Men husk, det viktigste er likevel å komme i gang.

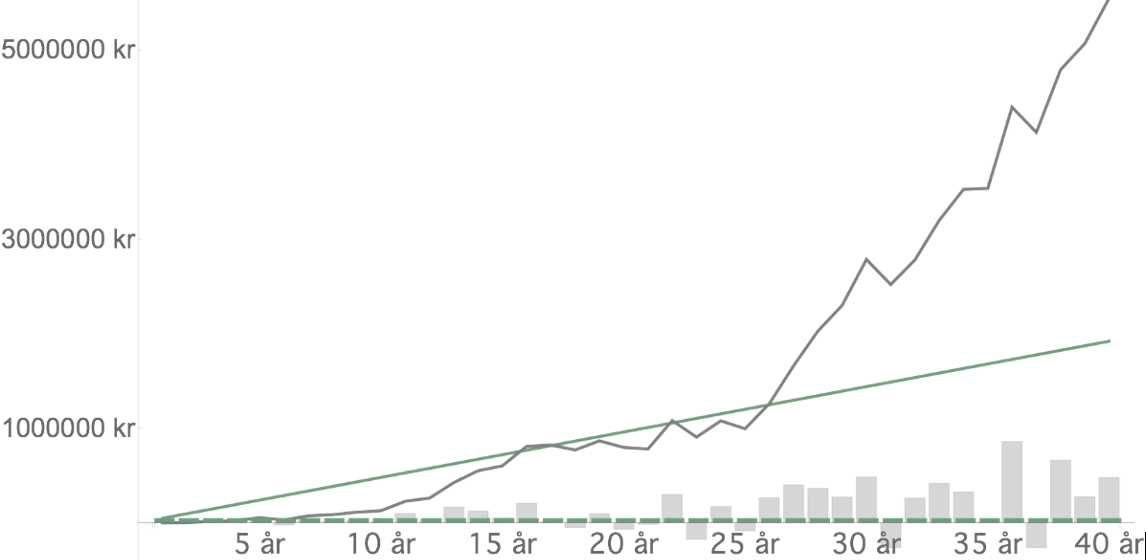

En typisk reise for deg som sparer langsiktig til pensjon

Nedenfor ser du hvordan en reise for deg som sparer til pensjon kan se ut. Si du sparer 4 000 kroner i måneden, det er 48 000 kroner årlig. Det årlige sparebeløpet vises i de små grønne stolpene i figuren nedenfor, og den heltrukne grønne linjen viser samlet sparebeløp. Her er det lagt opp til at du sparer 48 000 årlig i 40 år, og sparepengene investeres i aksjefond*.

Etter 40 år har du spart nesten 2 millioner kroner.

Figur: De grå stolpene er svingninger i avkastningen. Den grønne linjen er utviklingen i det totale sparebeløpet over tid, og den grå linjen viser utviklingen i avkastningen. Summen av den grønne og grå linjen utgjør beløpet pengene har vokst til.

Veikryss 2: Hvor store svingninger tåler du?

Når du har spart i fond en stund skjer det noe spennende. Bare se på de grå stolpene som skyter ut av figuren ovenfor etter 10-15 år. Dette er den årlige avkastningen på pengene dine. Enkelte år viser disse store positive bidrag, andre år negative bidrag.

Ettersom årene går, og det oppsparte beløpet vokser, blir avkastningen på pengene en viktigere bidragsyter enn beløpet du sparer. De årlige svingningene i avkastningen i de grå søylene blir etter hvert mange ganger større enn det årlige sparebeløpet i grønt. Hvordan tenker du når pengene dine i fond svinger opp 500 000 kroner, eller ned 1 million kroner, når du sparer 48 000 kroner årlig?

Å forholde seg rolig i perioder hvor sparepengene faller mye i verdi kan bli en utfordring for den beste.

Veikryss 3: Hvordan er pengene dine investert?

Ettersom sparepengene dine vokser blir det viktigere å tenke på hvordan de er investert. Avkastningen skal selvsagt være god, men risikoen du tar må også være til å leve med. Ta for høy risiko, og du kan skremmes til å selge på verst tenkelig tidspunkt. Det skjer typisk når pengene svinger mer i verdi enn hva nattesøvnen din tåler.

Den samlede avkastningen på sparepengene vises i den grå linjen, som skyter fart fra rundt 10 år. Etter 15-20 år i aksjefond har den samlede avkastningen på sparepengene blitt viktigere enn sparebeløpet samlet. Da er det viktig å tenke på hvordan pengene plasseres. For ikke å nevne din egen evne til å tåle og se de store verdisvingningene i verdi. Nå sparingen nærmer seg slutt vil avkastningen langt overstige hva du total har spart.

Hold deg til spareplanen

Det er enklere å forholde seg rolig til svingninger når du vet hva du eier, og hvorfor du eier det. Vi tror derfor på aktiv fondsforvaltning, hvor vi kjenner selskapene vi investerer pengene dine i. Det er ikke å forvente at kundene kjenner selskapene i fondene i samme grad som de som forvalter fondet. Da er det best å la være å se på kurssvingningene.

De av våre kunder som ender opp med best resultater er gjerne voksne damer, som sjelden eller aldri studerer beløpet de har i fond. De er vinnerne fordi de ikke blir psyket ut på verst tenkelige tidspunkt, og får dermed med seg den gode langsiktige avkastningen.