Lønnsom vekst er viktig for god langsiktig avkastning

Først publisert i Kapital 05/2021

Jeg tror det er fornuftig å basere sine investeringer på noen grunnprinsipper, som at selskapene man investere i må kunne vise til lønnsom vekst. For å skape verdier for aksjonærene over tid, holder det ikke med vekst. Den må også være lønnsom.

Finn Kinserdal har skrevet godt om dette i artikkelen «Vekst- men lønnsomt?». Det er lønnsom vekst som driver rentes rente-effekten i gode selskaper over tid. Lønnsom vekst kan brytes ned i to viktige byggeklosser. Den ene er god avkastning på investert kapital, altså lønnsomhet. Den andre er mulighetene til å reinvestere overskuddet for å øke den fremtidige kontantstrømmen.

Begge byggeklossene er nødvendige for å oppnå lønnsom vekst. Mangler du en av byggeklossene bryter grunnmuren sammen. Nedenfor finner du tre eksempler fra virkeligheten som illustrerer hvorfor dette er så viktig.

Organisasjonskultur basert på lønnsom vekst

La meg starte med det amerikanske selskapet Ball. De er verdens største produsent av aluminiumsemballasje til selskaper i mat- og drikkevareindustrien, som Coca Cola. De produserer mer enn 100 milliarder aluminiumsbokser i året. Bransjen består av få aktører og selskapet har over 40 prosent markedsandel i USA.

Dette gir skala i produksjonen og god lønnsomhet på fabrikknivå. I tillegg vokser etterspørselen etter aluminiumsbokser, så markedet har behov for mer produksjonskapasitet. Helt sentralt i selskapets kultur er prinsippet om Economic Value Added (EVA). Dette innebærer at alle investeringer må klarere et avkastningskrav på 9 prosent.

Den høye lønnsomheten på produksjonsnivå i kombinasjon med lønnsomme investeringsmuligheter i ny produksjonskapasitet har resultert i god langsiktig verdiskaping for aksjonærene. Omsetningen har vokst fra 7,6 milliarder dollar i 2010 til 11,7 milliarder dollar i 2020. Gjennomsnittlig egenkapitalavkastning har vært 24 prosent for perioden.

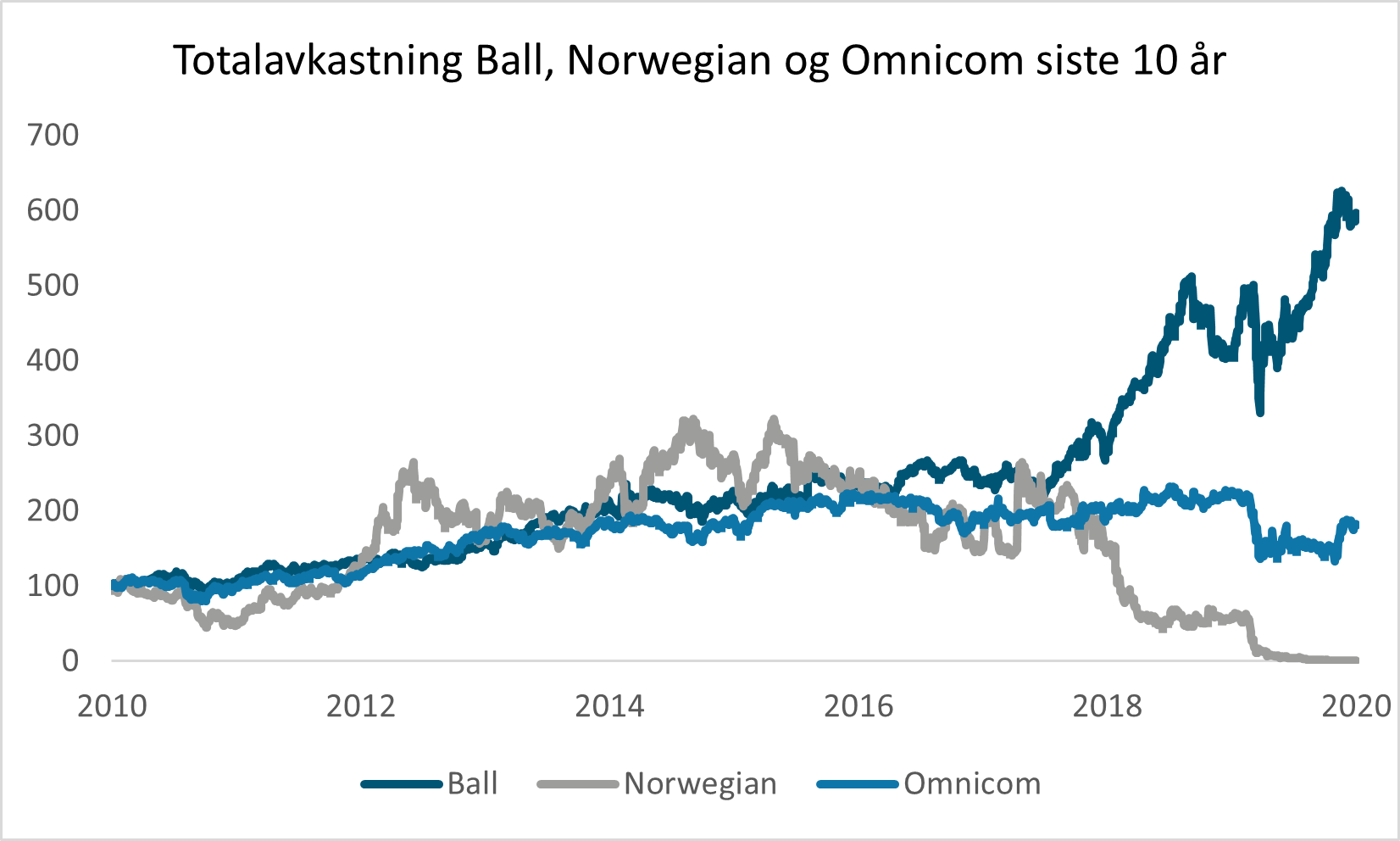

De gode resultatene reflekteres også i aksjekursen, hvor 100 kroner investert 31.12.2010 ville blitt 597 kroner i 31.12.2020.

Ball er et typisk eksempel på den typen selskaper som vi leter etter til fondene våre i ODIN.

Vokser, men uten lønnsomhet

Det finnes også selskaper som vokser raskt og som har store reinvesteringsmuligheter, men hvor veksten ikke er lønnsom. Et eksempel på dette er flyselskapet Norwegian. Norwegian opplevde lenge fantastisk vekst. Selskapet vokste fra 8,4 milliarder kroner i omsetning i 2010 til rundt 43 milliarder kroner i omsetning i 2019.

Problemet var at veksten ikke var lønnsom. Det var ikke nok drivstoff i kapitalavkastningen til å finansiere den raske veksten. Gjennomsnittlig egenkapitalavkastning for perioden var negativ, med -14,5 prosent. Flypassasjerene fikk billige flyreiser, mens de som endte opp med å finansiere moroa og veksten, var aksjonærene og gjeldsinvestorene.

Det er derfor ikke overraskende at 100 kroner investert i Norwegian 31.12.2010 ville krympet til 1,3 kroner ti år senere, i 31.12.2020.

Vekstproblemer, men lønnsom

Det amerikanske reklamebyrået Omnicom har blitt negativt påvirket av skiftet mot mer digitale reklamekanaler, hvor Facebook og Google har vært vinnerne. I 2010 hadde selskapet en omsetning på 12,5 milliarder dollar. For året 2020 hadde selskapet en omsetning på 13,2 milliarder dollar. Sistnevnte var riktignok et svakt år, men selskapet har uansett hatt problemer med å vokse de siste ti årene.

Lønnsomheten er det imidlertid ikke noe i veien med. Egenkapitalavkastningen har vært 38 prosent de siste 10 årene, som en følge av negativ arbeidskapital og lave kapitalbehov. Problemet er at manglende vekstmuligheter gjør at overskuddet må betales ut til aksjonærene, istedenfor å reinvesteres.

Slikt blir det ikke like sterk rentes rente-effekt av, og 100 kroner investert i Omnicom 31.12.2010 ville blitt 182 kroner i 31.12.2020.

Avslutningsvis

Her ser du utviklingen i aksjekursen til tre børsnoterte selskaper, som har hatt ulik tilnærming og mulighetsrom for lønnsom vekst. (kilde: Factset)

Disse tre eksemplene viser at lønnsom vekst er avhengig av de to nødvendige byggeklossene: god kapitalavkastning og vekst. Har selskapet høy kapitalavkastning, men ingen vekstmuligheter, får ikke selskapet dratt nytte av den gode kapitalavkastningen. De får ikke reinvestert kapitalen i nye, lønnsomme prosjekter. Har selskapet kun vekstmuligheter, men manglende kapitalavkastning, ødelegger investeringene verdier.

Selskaper som reinvesterer overskuddet sitt i lønnsom vekst gir, over tid, den gode rentes rente-effekten som skaper aksjonærverdier. Dette er selskaper vi ønsker å eie i ODIN. Tiden er din venn i slike selskaper. Det blir som med god vin – bedre jo lenger du eier det.