Det finnes ingen gratis lunsj. Eller? Her viser vi noen enkle grep du kan ta for å oppnå høyere avkastning på pengene dine.

Det finnes ingen gratis lunsj, fortalte vår salgssjef Martin Graftås fra scenen på Den store aksjekvelden i Oslo mandag 5. november. Med det mener han at det ikke finnes noen snarveier når målet er god langsiktig avkastning på pengene dine. Likevel finnes det grep du kan gjøre for å jekke opp avkastningen din over tid. Men de er nok ikke hva du tror.

Det handler om:

● Hvilken fordeling av aksje- og rentefond du velger

● Rebalansering

● Pris

La oss nå se hvordan du kan få deg en gratis lunsj med pengene dine.

Andelen aksjer du eier har mest å si for avkastningen din

En “lunsj” sies sjelden å være gratis, men det finnes unntak.

– Historiske data og egen erfaring viser at rundt 90 prosent av avkastningen på pengene dine kommer fra hvilken fordeling av aksjefond og rentefond du velger. Dette blir dermed den viktigste beslutningen du gjør med pengene dine, forklarer Martin.

Andelen aksjer avgjør både risiko og hvilken avkastning du kan forvente

Dessverre bruker de fleste både tid og energi på alt annet enn hva som teller mest for avkastningen deres.

– Alt for mange bruker mye tid på å finne det neste superfondet eller den ene aksjen som skal doble seg over natten. Det blir for dumt, da sjansen for å lykkes med en slik lotto-mentalitet er minimal. Likevel er det få som bryr seg om hva som teller, nemlig å finne den beste fordelingen av aksje- og rentefond i porteføljen sin, sier Martin.

– Hvilken fordeling som er best for deg, avhenger av hvor lenge pengene skal stå og hvor mye du tåler å se dem svinge. Men husk: Du bør eie en del aksjer om du skal se pengene vokse. Kanskje er det greit at det svinger litt om du kan forvente høyere avkastning på pengene dine?

Her kan du se hvilken fordeling av aksje- og rentefond som passer deg.

Rebalansering bidrar med sitt

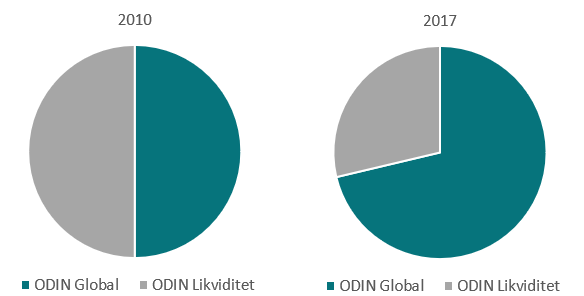

Bilde: Hvis du ikke rebalanserer jevnlig risikerer du å se risikoen din gå i taket, fortalte Martin til en fullsatt sal på Den Store Aksjekvelden 5. november.

Rebalansering er som penger på gaten. Det innebærer å justere andelen hvert fond utgjør av porteføljen tilbake til hva du på forhånd har bestemt er best. Da tvinger du deg selv til å kjøpe aksjer når aksjemarkedet faller, og å selge unna litt når det stiger mye.

Uten rebalansering endres risikoen og avkastningen du kan forvente

– Investeringer i aksje- og rentefond utvikler seg gjerne ulikt over tid. Uten rebalansering vil du derfor se at andelen aksjefond i porteføljen endrer seg over tid. Dermed endres ikke bare forholdet mellom aksje- og rentefond, men også risikoen og avkastningen du kan forvente over tid, forteller Martin.

Du ser det godt i figuren nedenfor.

– Hvis du eide denne porteføljen i 2017, og aksjemarkedet falt kraftig, kunne du mistet nattesøvnen – særlig om du trodde du hadde 50 prosent aksjer i porteføljen. På en annen side: ved et større børsfall i 2010 ville du endt med for mye rentefond – og med for lav risiko kan du ende opp med for lite penger.

Figur: Hvordan en portefølje, med halvparten i aksjefondet ODIN Global og resten i pengemarkedsfondet ODIN Likviditet, ville endret seg fra 2010 og frem til 31. januar 2017, hvis du ikke rebalanserte underveis.

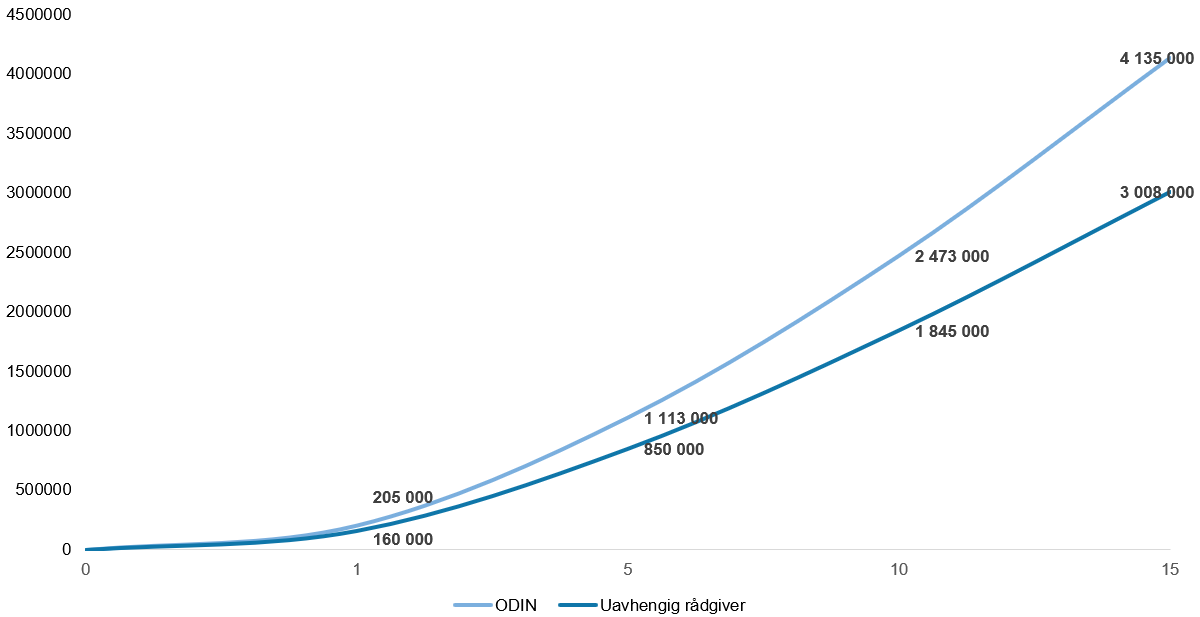

Pris har også noe å si for avkastningen din

Si du skal investere 5 millioner kroner i en portefølje, hvorav halvparten i aksjefond og resten i rentefond. Da kan du forvente 7 prosent årlig i gjennomsnittlig avkastning for aksjer og 2,5 prosent for renter. Samlet kan pengene forventes å vokse 4,75 prosent årlig i gjennomsnitt.

– Nå er det mange kreative prismodeller der ute, men si du betaler 1,56 prosent årlig for denne porteføljen hos en uavhengig rådgiver. Det kan virke greit, men du får tilsvarende portefølje, bestående av ODIN Aksje B og ODIN Rente B, for knappe 0,65 prosent årlig hos ODIN, forklarer Martin.

Ett prosent forskjell har mye å si for avkastningen

– Med slike priser må rådgivningsselskapene levere en avkastning langt over hva som er realistisk, for å holde tritt med porteføljen fra ODIN. Faktisk må de skape nesten 6 prosent årlig gjennomsnittlig avkastning, for å kunne levere 4,75 prosent etter kostnader, sier Martin.

Det kan ikke gå i lengden, uansett hvor god man er på å finne gode fond og markedssyn.

Figur: Utviklingen i avkastning for en portefølje bestående av halvparten aksjefond og halvparten rentefond som koster 1,56 prosent årlig, og en tilsvarende portefølje med fond fra ODIN til knappe 0,65 prosent årlig*.

*Forutsetninger: Du investerer 5 millioner kroner, hvorav 50 prosent går inn i aksjefond og 50 prosent går i rentefond. Forventet avkastning i aksjefond er 7 prosent gjennomsnittlig årlig og i rentefond 2,5 prosent. Pris for porteføljen hos uavhengig rådgiver er 1,56 prosent årlig. Pris for porteføljen hos ODIN, med ODIN Aksje B og ODIN Rente B, er 0,65 prosent årlig.

Oppsummering

Det er grep du kan gjøre for å jekke opp avkastningen, og over tid kan det bety at du ender opp med mer penger.

Det dreier seg ikke om trading og spekulasjon

I stedet dreier det seg om tingene som virkelig har noe å si for avkastningen din over tid. Start med å velge hvilken fordeling av aksjer og renter som er best for deg, samt de underliggende fondene, forteller Martin.

Dette gjør du med utgangspunkt i hva du har som mål for pengene dine, og hvor godt du tåler svingninger.

– Bestem deg så for en dag eller to i året hvor du rebalanserer. Eventuelt kan du velge ODINs kombinasjonsfond, hvor aksje- og renteandelen rebalanseres automatisk. Kombiner det hele med fornuftige priser, og du har lagt grunnlaget for en god reise, avslutter han.

Du kan øke avkastningen på pengene dine ved å følge tipsene fra Martin. Det handler om å velge fordeling av aksjer og renter, rebalansering og fornuftige priser.