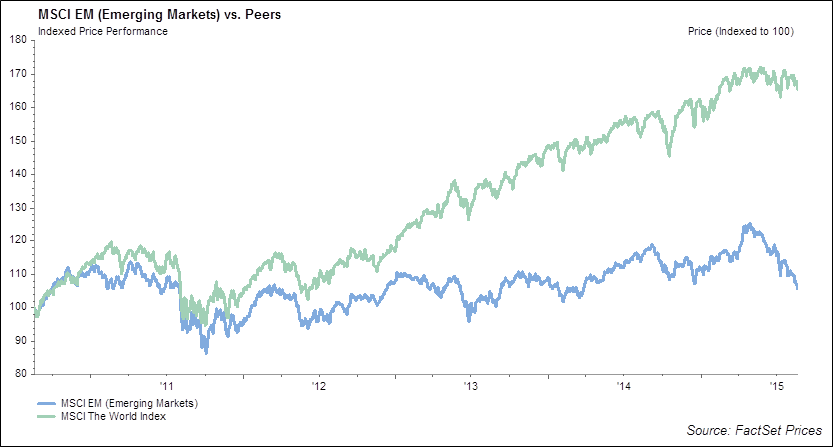

De langsiktige trendene vil dominere den kortsiktige uroen i fremvoksende markeder.

Valutakurser i fremvoksende markeder er i fritt fall, Kina «devaluerer» og kapitalen flykter. Mot den amerikanske dollaren har noen av valutaene i fremvoksende markeder – som brasilianske Real, meksikanske Peso og indonesiske Rupiah – falt under nivåene ved kollapsen i 1997-98. I ODIN Emerging Markets har vi enkle og klare mål om hvor vi vil med fondet. I urolige markeder fortsetter vi å investere i stabile selskaper som er istand til å vokse uavhengig av urolighetene.

Det seneste året har vi derfor økt eksponeringen mot konsum og bevisst holdt oss unna mer konjunkturfølsomme selskaper med eksponering mot råvarer, materialer og olje. Jakten har vært på stabile konsumselskaper med gode merkevarer som kan vokse lønnsomt i mange år. Bakgrunnen for vår økte konsumeksponering er de lange, underliggende trendene som vil dominere de kortsiktige fluktuasjonene, nemlig en økt middelklasse og høyere kjøpekraft blant konsumenter i fremvoksende markeder.

Eksempler på selskaper som er kjøpt er malaysiske Carlsberg Malaysia, den thailandske matprodusenten Premier Marketing, den peruvianske matprodusenten Alicorp den brasilianske ølprodusenten ABInBev. Brasiliansk økonomi er i knestående, men brasilianerne vil drikke betydelig mer Corona, Stella, Budweiser og Skol om 10 år enn i dag. Konsumeksponeringen i fondet er i dag i underkant av 30 prosent av fondet. Vi kommer til å fortsette å søke etter slike selskaper og har flere i kikkerten. Støyen i markedene kan kanskje gjøre disse billigere å kjøpe.

Indirekte eksponering

En annen måte å få eksponering mot fremvoksende markeder, uten å få den lokale børsuroen med på kjøpet, er å eie noen utvalgte vestlige selskaper med stor tilstedeværelse i fremvoksende markeder. Kvaliteten på disse selskapene er høy, vekstmulighetene gode og vi mener disse selskapene bidrar til å redusere risikoen i fondet. Eksempler på slike selskaper er Henkel, Atlas Copco, 3M og Nordson. Til sammen utgjør disse omtrent 17 prosent av fondet. Vi har en målsetning om at denne «indirekte» eksponeringen bør ligge rundt 20 prosent .

Vi har noen også noen få selskaper i såkalte «Frontier Markets», dvs. markeder som utviklingsmessig ligger etter fremvoksende markeder, men hvor veksten generelt er høyere. Noen av disse er banker på det afrikanske kontinentet som GT Bank, Kenya Commerical Bank og Mauritius Commerical Bank i tillegg til et par selskaper som vi mener gir god eksponering mot konsumenten som Vinamilk i Vietnam og Chevron Lubricants Lanka på Sri Lanka. Til sammen utgjør disse omtrent 14 prosent av fondet.

Lett på metall

Vi kommer til å fortsette å lete etter stabile konsumselskaper og utvalgte stabile forretningsmodeller i flere nye markeder fremover. For tiden har vi ingen planer om å øke eksponeringen i svært ressursavhengige selskaper, og vi er generelt avventende til russiske og kinesiske selskaper på grunn av svak eierstyring, stor ressursavhengighet og høy politisk risiko. Vi har ingen direkte eksponering mot olje og metaller i fondet.