Skatten på gevinster og utbytter fra aksjer og aksjefond er i utgangspunktet høyere enn skatten på andre kapitalinntekter. Men forskjellen er i realiteten mindre enn du kanskje tror. Nå er nemlig et spesielt skattefradrag større enn på lenge.

Det er en kjent sak at avkastning som knytter seg til aksjer skattlegges med 37,84 prosent, mens avkastning fra andre verdipapirer og bankinnskudd skattlegges med 22 prosent. Mer ukjent er det at aksjeskattesatsen i realiteten er lavere enn den «nominelle» satsen tilsier, og at den i visse tilfeller kan bli lavere enn skatten på renteinntekter – og til og med null.

Nøkkelen ligger i at deler av aksjegevinsten din blir skjermet fra beskatning på grunn av et såkalt «skjermingsfradrag». Dette fradraget avhenger igjen av «skjermingsrenten» – som hvert år fastsettes av Skattedirektoratet, og nå er høyere enn på mange år som følge av renteoppgang.

– Skjermingsrente og skjermingsfradrag er kompliserte størrelser som nesten bare fagpersoner forstår. Lenge var det også slik at rentene var såpass lave at kun de aller rikeste fikk merkbar effekt av disse skjermingsreglene. Men i dagens situasjon, med høyere renter, får dette større betydning enn på lenge. Nå kan det være vel verdt å stifte bekjentskap med disse reglene også for deg som sparer i aksjer og/eller aksjefond, sier spare- og investeringsøkonom Martin Graftås i ODIN Forvaltning.

Null skatt på 3,2 prosent på avkastning i aksjefond

Skjermingsfradraget er altså et fradrag som reduserer de skattepliktige aksjeinntektene dine, og som avhenger av skjermingsrenten. Jo høyere skjermingsrente, jo større del av avkastningen din blir skjermet fra beskatning.

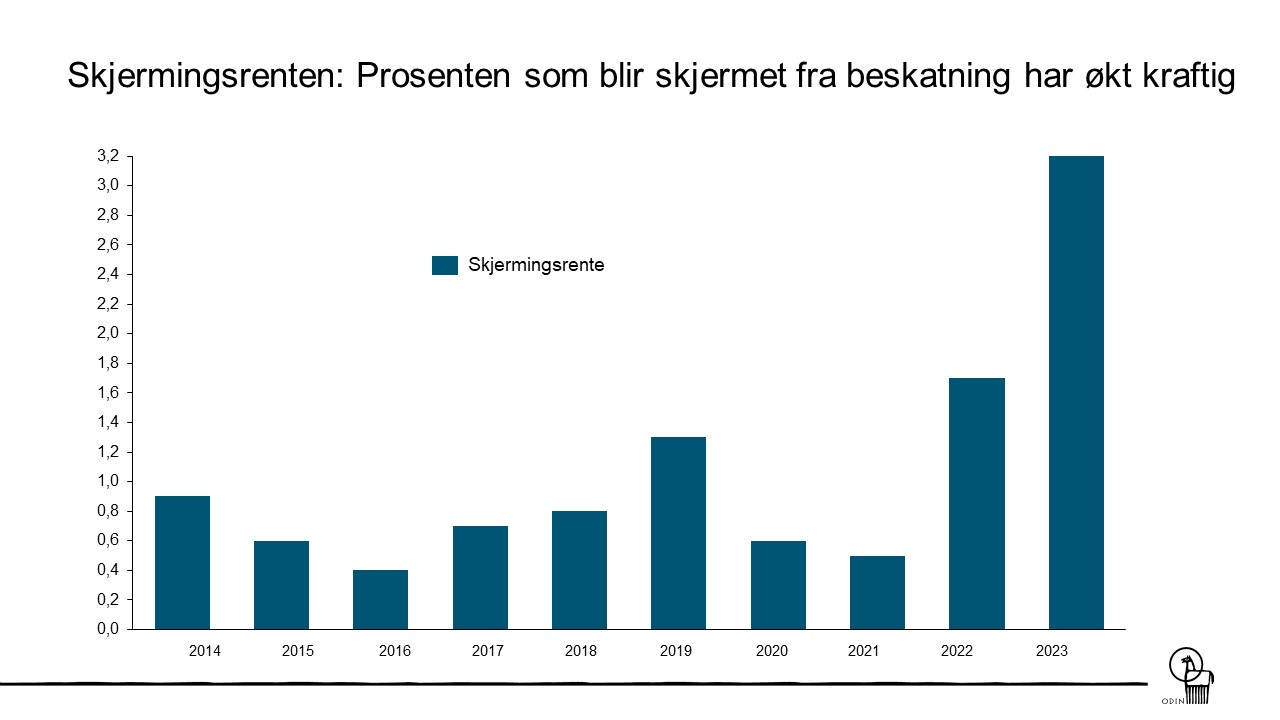

For skatteåret 2023 er skjermingsrenten 3,2 prosent, mens den var 1,7 prosent i 2022 og så lav som 0,5 prosent i 2021.

Den enkleste måten å forklare skjermingsfradrag og skjermingsrente på, er å forklare hvorfor vi har det.

– Tanken er at du skal få en risikofri avkastning uten å måtte skatte. Derfor får du en viss prosent av beløpet du har skutt inn skattefritt, mens alt utover dette blir skattlagt fullt ut med den vanlige skattesatsen på 37,84 prosent, forklarer Graftås.

Skjermingsrenten var svært lav i mange år og hadde liten betydning for de fleste som sparer langsiktig i aksjefond, men nå er situasjonen endret. Figuren viser hva skjermingsrenten har vært de siste ti årene.

En avkastning på 3,2 prosent får altså null skatt hvis skjermingsrenten er 3,2 prosent. Jo høyere avkastning, jo høyere blir den effektive gjennomsnittlige skatteprosenten – oppad begrenset til 37,84 prosent.

Enkelte vil kanskje stusse over at de som sparer på konto må betale 22 prosent skatt av en risikofri renteinntekt på 3,2 prosent i 2023, mens den er skattefri for de som sparer i aksjer og/eller aksjefond.

– Tanken bak disse reglene er at det selskapet aksjeeier har aksjer i allerede har betalt 22 prosent skatt, og at du ikke skal betale skatt på nytt igjen av den risikofrie avkastningen. Skjermingsrenten kan også anses som en kompensasjon for risikoen du påtar deg ved å spare i aksjer eller aksjefond – en risiko du ikke påtar deg hvis du sparer på konto, sier Graftås.

Skjermingsfradraget kan brukes på to måter:

– Hvis du kjøper en aksje eller andeler i et aksjefond og lar pengene stå urørt og vokse over tid, vil du få et prosentvis fradrag hvert år som samles opp, og som du vil nyte godt av den dagen du selger og tar gevinst. Du kan også bruke fradraget til å ta ut skattefrie penger underveis i form av utbytter, men da får du mindre fradrag den dagen du selger og tar gevinst, forklarer han.

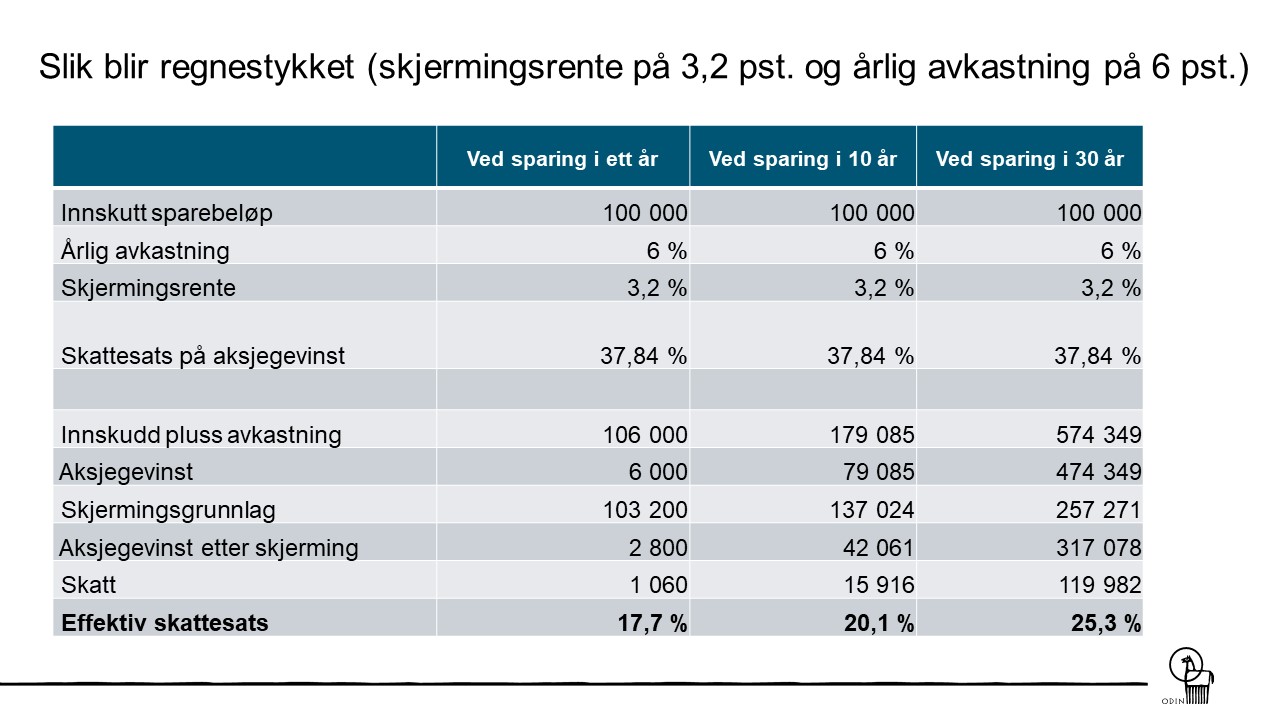

Slik blir regnestykket

Si at du plasserer 100.000 kroner i et aksjefond som gir deg en gjennomsnittlig avkastning på seks prosent pr. år. Legger vi for enkelhets skyld til grunn at skjermingsrenten blir liggende på 3,2 prosent også i årene fremover, vil den effektive skattesatsen på aksjegevinsten bli 17,7 prosent etter ett års sparing. Hvis du realiserer etter ti års sparing, vil skattesatsen bli 20 prosent, mens den vil være 25 prosent dersom du realiserer etter 30 år.

– Den effektive skatteprosenten øker altså med lengden på spareperioden, fordi skjermingsfradraget vokser mindre enn aksjeverdiene. Det er likevel ikke slik at det vil lønne seg å ta gevinst hvert år for å få lavere effektiv skatteprosent, understreker spare- og investeringsøkonomen.

I virkeligheten er det også slik at skjermingsrenten vil variere fra år til år, ikke ligge fast på 3,2 prosent, som i dette eksempelet.

– Selv om skjermingsrenten ikke kommer til å bli liggende på 3,2 prosent, er det naturlig å tro at disse reglene vil bidra mer til lavere aksjeskatt i årene fremover enn på lenge, sier han.

Skatten du må betale den dagen du skal bruke sparepengene dine, vil være en god del lavere enn skattesatsen på 37,84 prosent tilsier. Tabellen viser hvilken effekt skjermingsfradraget får for den effektive skatteprosenten, forutsatt en skjermingsrente på 3,2 prosent hvert år og en årlig avkastning på 6 prosent.

Du får fradraget automatisk

For de fleste som sparer i aksjer og fond vil det meste være forhåndsutfylt i skattemeldingen – så du slipper heldigvis å beregne skjermingsfradraget selv. Men det er viktig å ta deg tid til å sjekke at alle opplysningene er på plass, og at de er riktige.

– Eier du aksjer i ikke-børsnoterte selskaper, kan det tenkes at de forhåndsutfylte opplysningene ikke er fullstendige. Utenlandsregisterte aksjefond som eies på en VPS-konto, og unoterte selskaper i utlandet, kommer normalt ikke opp automatisk i skattemeldingen, så disse må du eventuelt føre opp selv. Skjermingsfradraget skal imidlertid bli beregnet av Skatteetaten når de fastsetter ditt skatteoppgjør, avslutter Graftås.

Selv om aksjemarkedet har gått bra historisk er det ingen garanti for at det vil gjøre det i fremtiden. Avkastningen påvirkes av markedsutviklingen, risikoprofil på din investering, forvalters dyktighet og kostnader. Avkastningen kan bli negativ. Innholdet i denne artikkelen er verken ment som investeringsråd eller anbefalinger. Flere opplysninger finner du i fondenes nøkkelinformasjon, prospekt og vedtekter. Disse er tilgjengelig på www.odinfond.no.