Tradisjonell porteføljeteori har fått en konkurrent i såkalt risk-paritet.

Tradisjonell porteføljeteori har fått en konkurrent i såkalt risk-paritet. Noen av verdens mest kjent fondsforvaltere, som Ray Dailo og Cliff Asness, sverger til den. Men ikke alle er overbevist.

En naturlig reaksjon etter enhver krise i finansmarkedet – eller et kraftig fall i porteføljeavkastningen – er å se i bakspeilet: Hva gikk galt? Hvorfor gikk det galt? Hva må vi gjøre for at vi ikke opplever det igjen?

Risikostyring er selvsagt svaret. Ønsket er mer robuste porteføljer, det vil si der risikoen er spredt, men avkastningen gjerne beholdt. Noen bruker hedgefond. Andre hiver inn noe råvarer og eiendom i porteføljen. Men med blandet hell.

Den nye konkurrenten, og en av de mest populære av de nye allokeringsstrategiene, er «Risk Parity», eller risikoparitet. Du kan se dens popularitet ved et kjapt søk på Google. Strategien er omtalt i flere artikler i Financial Times og Wall Street Journal, samt i spesialutgaver av Journal of Investing og Investment & Pension Europe. Den er både applaudert og kritisert. Men hva er egentlig risikoparitet?

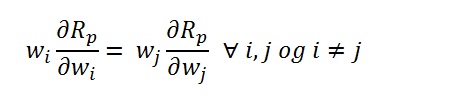

Ideen bak risikoparitet er at man setter risikobidraget til hvert enkelt aktivum likt i porteføljen, altså at alle aktivaklasser bidrar like mye til den totale risikoen.

Eller uttrykt matematisk, for dem som liker sånt:

Der

w er vektene i hver aktivaklasse, og

R er et risikomål, som oftest standardavvik, men kan også eksempelvis være forventet haletap (Expected Tail Loss også kalt Conditional Value-at-Risk) eller lik risiko i risikofaktorer som eksempelvis inflasjon, global vekst eller råvarepriser.

Eksempel

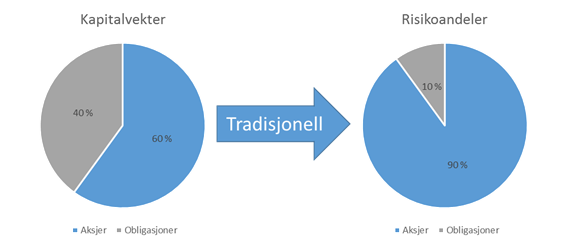

La oss se først på en tradisjonell 60/40 portefølje, hvor 60% av kapitalen er investert i aksjer og 40% i obligasjoner. Mange anser slike porteføljer som relativt godt diversifisert, men som illustrert i figur 1, har en slik portefølje ofte en meget høy risikoandel, målt ved standardavvik, i aksjer.

Figur 1: Kapitalvekter og risikoandeler i en 60/40 portefølje

Aksjer utgjør 60 prosent av porteføljen, men 90 prosent av den totale risikoen – fordi sikre obligasjoner svinger så mye mindre.

Risikoparitet ser først på risikobidraget til hvert enkelt aktivum i porteføljen. Så settes fordelingen (vektene) ut i fra tanken om at risikobidraget fra hver aktivaklasse skal være likt.

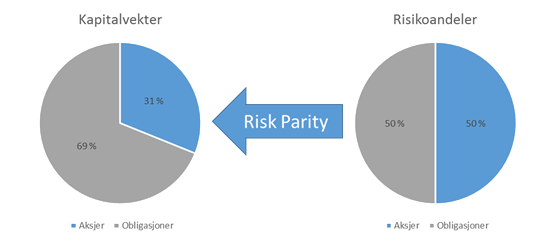

Hvis vi fortsetter med samme eksempel, kan du i figur 2 se at hvis man setter risikobidraget likt i aksje- og obligasjonsporteføljen, vil man få en kapitalvekting med henholdsvis 31% i obligasjoner og 69% i aksjer.

Figur 2: Kapitalvekter og risikoandeler i Risk Parity porteføljen

Hvis man er opptatt av å ha like mye bidrag i risiko fra aksjer og obligasjoner, vil man i dette tilfellet ha en portefølje med 69 prosent av kapitalen investert i obligasjoner og 31 prosent aksjer[1].

Mange mener fordelen med en slik portefølje er at man får en mer balansert risiko i porteføljen. Samtidig unngår man såkalt parameterrisiko (usikkerhet om forventet avkastning) ved beregning av porteføljevektene.

Framtidig avkastning er som kjent meget vanskelig å spå, og selv små endringer i forventningen gir store utslag i vektene i tradisjonell Markowitz-tilnærming. Samtidig er volatilitet ofte lettere å predikere enn forventet avkastning. Vi kan si at det er mindre risiko ved å spå risiko enn avkastning. I tillegg viser en del forskning til at vektene i en slik portefølje er mer stabile over tid enn eksempelvis Markowitz – dermed reduseres også transaksjonskostnadene.

Så har vi funnet det hellige gral i porteføljeteorien? Dessverre ikke. Det er også ulemper med porteføljer basert på risk-paritet. En slik portefølje har gjerne lav risiko og dermed også lav avkastning. Derfor er det vanlig å benytte høy grad av belåning for å nå det gitte målet for risiko eller avkastning. Og belåning kan gi andre og uønskede risikoer.

Den gode nyheten er at det er kommet flere teorier. Den dårlige er at du fortsatt ikke kommer unna risiko for å få god avkastning.

[1] I dette eksempelet har aksjer og obligasjoner et standardavvik på henholdsvis 15,5% og 7%, og en korrelasjon på 0,08.

Bruk av risk-paritet som investeringsstrategi får nå skylda for børsuroen i USA, ifølge Financial Times:

«Lee Cooperman, the founder of Omega Advisors, has joined the growing chorus of investors blaming last week’s stock market crash — and his own poor performance in August — on esoteric but increasingly influential trading strategies pioneered by hedge funds like Bridgewater.

http://www.ft.com/intl/cms/s/0/ae2914f8-51e7-11e5-8642-453585f2cfcd.html#axzz3kf2J1T8U

Et meget godt skrevet innlegg! Forklarer Risk Parity på en folkelig måte, men klarer samtidig å beholde det teoretisk nivået som er nødvendig for at leseren skal få et vesentlig læringsutbytte. Dette temaet vil garantert stige i popularitet fremover!!!

Mvh

Investment Banker

Et meget godt skrevet innlegg! Forklarer Risk Parity på en folkelig måte, men klarer samtidig å beholde det nødvendige teoretisk nivået for at leseren skal virkelige lære det. Dette er et veldig spennende tema som vil garantert stige i popularitet fremover!

Mvh

Investment Banker

Bra jobbet Tom Erik. Ser frem til nye innlegg fra deg!