Utviklingen i rentenivået påvirker hvordan aksjer prises. Forvalter Håvard Opland forklarer hvordan det fungerer.

Sjelden har rentenivået i den industrialiserte verden vært lavere. Når det kommer til å spå hvordan renten blir fremover er det to leire:

- De som venter på at sentralbankene tar foten av gasspedalen; når veksten kommer opp, vil inflasjonen tilta og rentene stige

- De som mener at endret sammensetning i økonomien og demografiske skift vil holde både inflasjon og renter lave i lang tid

I den senere tid har det gått inflasjon i å spå fremtidige renter i de globale finansmarkedene. Selv tør jeg ikke spå «når, med hvor mye og i hvilken retning» rentene vil bevege seg, da det sannsynligvis ender med skivebom.

Her har selv sentralbankene en treffsikkerhet under pari.

Renten påvirker aksjemarkedet

Grunnen til at renten får så mye oppmerksomhet skyldes ikke kun effekten på økonomien, men like mye hvordan den påvirker ulike aktivaklasser, som aksjer. Rentenivået påvirker lommeboken vår direkte gjennom hva vi betaler i renter på lån. Det samme gjelder for bedriftene. Renten setter kostnaden bedrifter kan finansiere seg til. I tillegg har endringer i rentenivået en effekt på hva investorer er villige til å betale for aksjer.

Slik påvirker rentenivået prisingen av aksjer

Et selskaps fundamentale verdi, som over tid gjenspeiles i aksjekursen, er summen av fremtidig utbytte satt til hva det antas å være verdt i dag. Verdien av en krone i fremtiden er nemlig lavere enn en krone i hånden i dag. Det skyldes blant annet muligheten du har til å investere kronen i dag til risikofri rente. Risikofri rente er den renten eller avkastningen du kan få på pengene dine uten å ta risiko, som pengemarked.

Risikofri rente er nå så lav at en krone i utbytte om ett år, er omtrent like mye verdt som en krone utbetalt i dag.

Skulle derimot renten stige, så ville kanskje en krone i dag ikke være mer verdt en 90 øre i morgen.

Da vil du ikke være villig til å betale det samme for selskapet, som da renten var lav. En renteøkning gjør nemlig fremtidig kontantstrøm og utbytte mindre verdt. Dermed vil prisingen av aksjen komme ned, og aksjekursen falle, alt annet like.

Avkastning i aksjemarkedet handler om verdiskapingen i selskapene

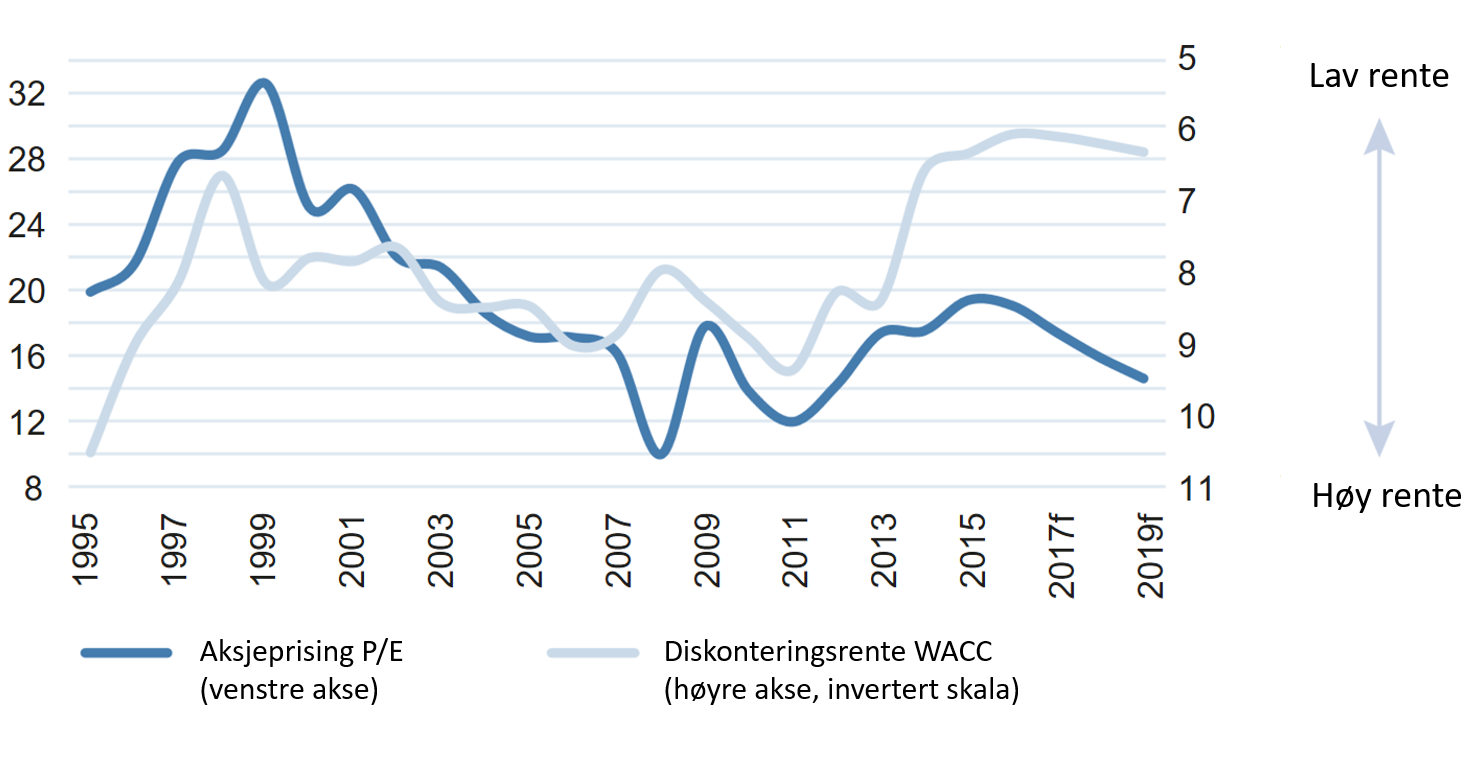

Diagram: Utviklingen i prisingen av aksjer (P/E) og diskonteringsrenten – avkastningen investorer forventer å få på pengene sine – historisk (kilde: ODIN, Redburn).

På lang sikt handler avkastningen i aksjemarkedet om verdiskapningen som skjer i de underliggende selskapene. I det korte bilde derimot spiller rentenivået inn. Solide bedrifter med god underliggende drift kan dermed ende opp som dårlige investeringer hvis rentene stiger, og du har betalt en for høy pris.

Det er derfor betryggende å se at på tross av varige lave renter, så har prisingen av europeiske aksjer enda ikke tatt høyde for at det vil vare.

Som figuren over viser, så er det historisk en sammenheng mellom diskonteringsrenten (WACC) – avkastningen investorene forventer på pengene sine – og prisingen av aksjer (P/E).

Det burde ikke overraske. Et selskaps fundamentale verdi påvirkes jo av renten. I tillegg er det flere som søker avkastning i aksjemarkedet når renten er lav. Hvis du går tilbake til figuren ovenfor, så ser du hvordan grafene skiller lag fra 2013. Avkastningen investorene forventer fra aksjemarkedet er ned (diskonteringsrenten), men det har ikke ført til at aksjer har blitt priset opp i særlig grad.

Det store spørsmålet er da: Tar aksjemarkedet feil? Og vil rentene holde seg lave i lengre tid? I så fall er muligens ikke aksjer så dyre som man skulle tro.