Et oljeprisfall til under 30 dollar per fat indikerer at markedet har fått panikk. Men «ikkje få panikk, ikkje få panikk», som haren sa.

Sist gang vi så en oljepris under 30 dollar var i 2003. Da var det lettere å finne og hente opp olje og i tillegg tjene noen dollar. I dag er dette et nivå der kun et fåtall av de globale produserte oljedråpene er lønnsomme.

Men «ikkje få panikk, ikkje få panikk», som haren alltid sa i barnefortellingen «Flukten fra Dyrekogen».

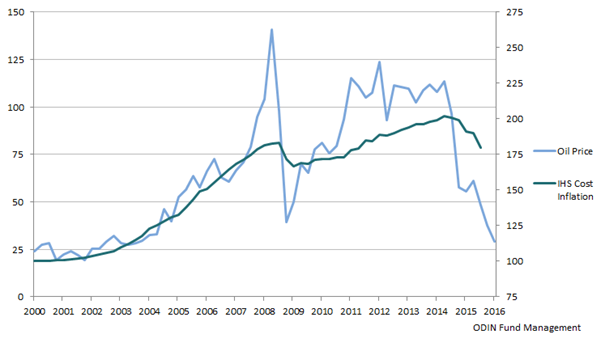

Selv med et fall i kostnadene på cirka 20 prosent det seneste året, har kostnadene ved å produsere et fat olje steget med nesten 80 prosent siden 2000, ifølge analysebyrået IHS. Det betyr at oljeprisen må betraktelig opp for å oppnå samme lønnsomhet. Alternativt må kostnadene falle betydelig mer enn det vi har sett til nå.

Utviklingen i oljepris (v. akse og blå linje) mot kostnadene ved å lete opp og utvinne olje (h. akse og grønn linje)

I det lange løp er det markedsbalansen som gjelder. Prisen skal reflektere kostnaden ved å produsere et fat olje pluss en liten fortjeneste. I kortere perioder kan man imidlertid få skjevheter i markedet med større avvik mellom tilbud og etterspørsel som presser prisene godt over eller langt under produksjonskostnaden til marginalprodusenten.

For tiden er det mye olje på markedet:

- Oljelagrene nærmest skvulper over

- OPEC-land som er livredd for å miste markedsandeler pumper ivei

- Oljeselskapene klemmer ut all oljen de klarer kompensere for den lave oljeprisen

Som en ytterligere faktor kommer usikkerhet om etterspørselen fra Kina.

I slike tider er det viktig som investor å ha fokus på diversifiserte selskaper med en sterk balanse og effektiv kostnadsstruktur. ODIN har fokus på slike selskaper fordi vi tror slike selskaper vil kunne ta markedsandeler og gi en fantastisk avkastning når lavkonjunkturen har vasket vekk de svakeste aktørene.