Hva om du fikk betalt for å ha boliglån? Det høres ut som eventyr, selv om det faktisk var sant i flere år. Men nå er regnestykket snudd på hodet, og den reelle prisen på penger gikk i høst fra minus til pluss. Her ser du hva dette kan bety for deg.

Styringsrenten er hevet med 4,25 prosentpoeng på drøyt to år, boliglånsrentene er mer enn doblet på kort tid, og prisveksten er fortsatt høy, selv om den er lavere enn tidligere i år. Mange har lenge merket pris- og kostnadsøkningene kraftig på lommeboka.

Men selv om boliglån har blitt langt dyrere å betjene de siste årene, var det lenge slik at det reelt sett var blitt gunstigere å låne penger. Frem til i høst var det faktisk “lønnsomt”, selv om det ikke føltes slik, fordi lommeboka sannsynligvis var mer slunken her og nå.

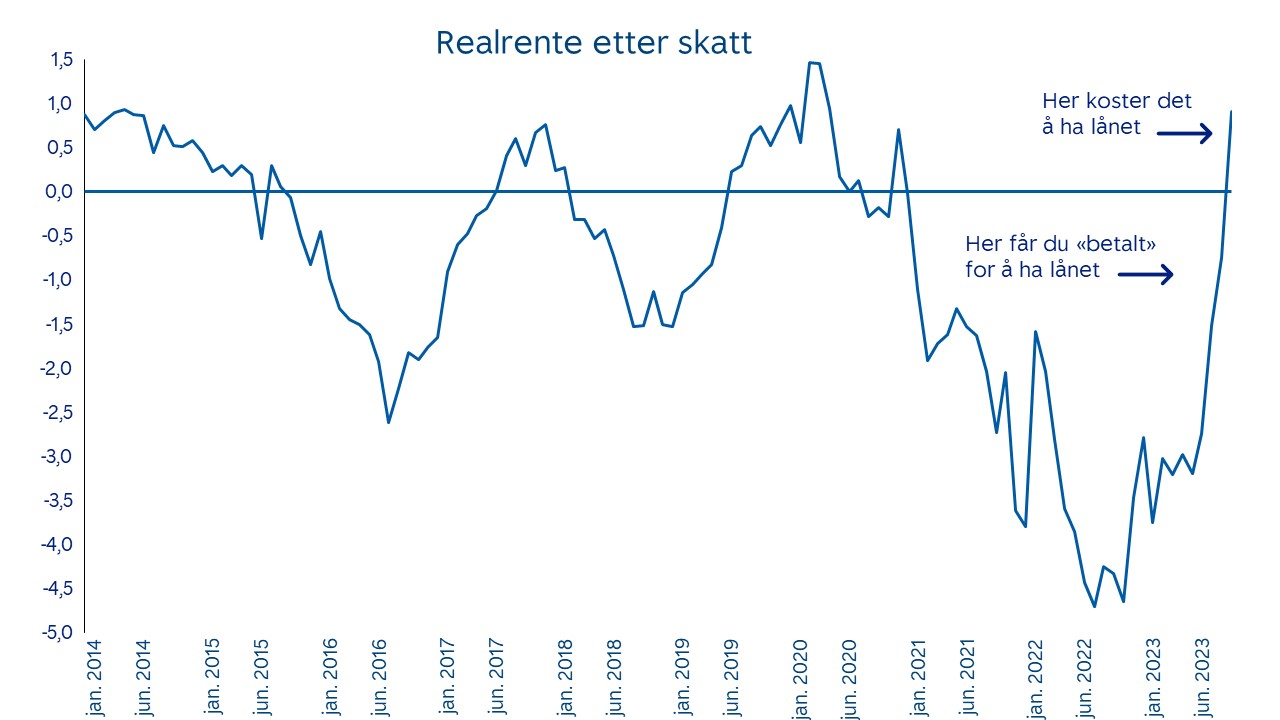

Nå er imidlertid situasjonen endret. Den litt kompliserte tallstørrelsen realrente etter skatt, som egentlig bare er fine ord for prisen på penger, har nylig gått fra å være negativ til å bli positiv for boliglån (i gjennomsnitt). Det betyr at lånet i realiteten ikke lenger er billigere enn gratis, slik det var inntil i høst, men at det nå har fått en reell kostnad.

– Perioden med gratis penger ser ut til å være over, sier renteforvalter Mariann Stoltenberg Lind i ODIN Forvaltning. – Nå er det ikke lenger slik at du kan gå i pluss på å ha boliglån. De siste månedene har rentene steget mer enn prisveksten. I løpet av høsten har vi vendt tilbake til en «normalsituasjon» der det koster å låne penger, mens du får betalt for å spare.

Gjelden krymper mindre enn renteutgiftene

Flere av de negative effektene dagens situasjon har på privatøkonomien din er relativt enkle å forstå. Til daglig er det gjerne de nominelle størrelsene som renteutgiftene på lånet du har i banken, prisene på varer og tjenester og inntekten din du forholder deg til. Men i realiteten er det størrelsesforholdet mellom nominelle priser, lønninger og renter som betyr noe for privatøkonomien din. Det er dermed viktig også å se på hvor mye rentene øker relativt til for eksempel prisene, i forhold til inntekten din, og relativt til verdien av boligen din.

På samme måte som den reelle verdien av pengene du har i lommeboka krymper når prisstigningen er høy, fordi du får mindre igjen for hver krone, krymper også den reelle verdien av gjelden din. På sikt kan høy prisstigning faktisk være en gavepakke hvis du har mye gjeld. Med en prisvekst på 5,8 prosent, som i fjor, krymper den reelle verdien av et lån på fem millioner kroner med 290.000 kroner bare i løpet av ett år. Sånn sett kan du si at høy prisvekst i seg selv sørger for nedbetaling av lånet.

Det hjelper deg imidlertid lite at verdien av boliglånet ditt krymper av seg selv, hvis du samtidig må punge ut tilsvarende beløp eller mer i høye renteutgifter underveis, men slik var det ikke frem til i høst.

Slik var regnestykket i mai

Selv om gjennomsnittlig boliglånsrente for nye lån var 4,5 prosent i mai, var prisveksten hele 6,7 prosent, målt mot samme måned i fjor. Når du i tillegg tar hensyn til skattebesparelsen av rentefradraget på 22 prosent, blir den reelle lånekostnaden på rundt minus 3,2 prosent. Hvis renten og prisveksten hadde holdt seg på disse nivåene gjennom et helt år, ville du enkelt forklart «tjent» nesten 32.000 kroner i året for hver million du har i lån.

Gjennomsnittlig boliglånsrente for nye lån til husholdninger korrigert for rentefradrag og prisstigning har vært negativ de siste årene, men har nå snudd og er positiv.

Slik er regnestykket nå

Nå ser imidlertid utviklingen ut til å ha snudd. I dag krymper den reelle verdien av lånet ditt mindre enn du må punge ut i renter underveis, også når du tar hensyn til skattebesparelsen av rentefradraget på 22 prosent.

I september hadde gjennomsnittlig boliglånsrente for nye lån steget til 5,34 prosent. Samtidig hadde prisveksten falt til 3,3 prosent, målt mot samme måned i fjor. Når du i tillegg tar hensyn til skattebesparelsen av rentefradraget, blir den reelle lånekostnaden på i underkant av 0,9 prosent. Hvis renten og prisveksten hadde holdt seg på dette nivået gjennom et helt år, ville hver million du har i lån i realiteten kostet deg i underkant av 9.000 kroner i året.

Men rentene har økt siden september, og ytterligere renteøkning er varslet. Samtidig var prisveksten høyere i oktober enn i september. Med en boliglånsrente på 6 prosent og en prisstigning på 4 prosent, som i oktober, blir den reelle lånekostnaden i underkant av 0,7 prosent når du tar hensyn til rentefradraget. Hvis renten og prisveksten hadde holdt seg på dette nivået gjennom et helt år, ville hver million du har i lån i realiteten kostet deg i underkant av 7.000 kroner (se tabell).

Med en boliglånsrente på 6 prosent, vil realrente etter skatt være positiv hvis prisveksten er under 4,7 prosent, og negativ hvis den er over 4,7 prosent.

Hvis boliglånsrenten hadde vært 6 prosent og prisveksten 4 prosent gjennom et helt år, ville hver million du har i lån i realiteten kostet deg 6.800 kroner

Mer gunstig å betale ned på gjeld

Selv om realrenten på boliglån (i gjennomsnitt) har gått fra negativ til positiv, er den ikke på et unormalt høyt nivå nå, påpeker renteforvalteren.

– Jeg vil heller si at realrentene har vært unormalt lave i flere år. De rekordlave rentene vi har hatt de siste årene kommer nok ikke tilbake med det første, og hvis Norges Bank lykkes i pengepolitikken vil prisstigningen etter hvert vende tilbake til inflasjonsmålet på to prosent, sier Stoltenberg Lind.

Det innebærer i tilfelle at det i tiden fremover reelt sett vil koste å låne penger, hvilket gjør det mer gunstig å betale ned på gjeld.

– Positiv realrente er negativt for de med netto gjeld, men det er gode nyheter for sparere. Det betyr at forventet avkastning på sparingen er høyere enn prisstigningen, slik at sparepengene vokser i verdi og får høyere kjøpekraft i fremtiden, sier Stoltenberg Lind.