Den svenske sentralbanken senket i går styringsrenten til minus 0,1 prosent. Dermed har det tredje av våre tilgrensende naboland fått negativ styringsrente. Negative renter – også for deg?

I flere europeiske land har også renten på statsobligasjoner vært under null en stund. I Nederland, Tyskland, Sveits og Østerrike er du garantert å tape på å låne penger til staten! Og staten, ja den tjener penger på å låne.

Har dette hendt før? Nei. Dette er ukjent territorium og er lite behandlet i lærebøkene. Negative realrenter har vi opplevd på grunn av høy inflasjon, men ikke negative nominelle renter, bortsett fra noen kortsiktige episoder i Sveits og Japan.

Er negativ rente bra? Negative renter er ikke noe å juble over. Det kan nemlig bety at markedet forventer et generelt prisfall (deflasjon) i økonomien, noe som forbindes med dårlige tider. Da vil verdien av lånet ditt stige. Selv om renten er null eller negativ, kan de som låner ut tjene penger i reelle verdier, dvs. etter hensyn til prisfallet.

Kan du og jeg også oppleve å tjene penger på å låne? Neppe. Bankene vil ha lite å tjene på å låne ut penger med tap. Men renten kan bli veldig lav likevel. I Japan er flytende lånerente 0,7 prosent og et lån med 10 års rentebinding koster rett over 1 prosent årlig. I Danmark, som har et fungerende obligasjonsmarked for boliglån, har enkelte kunder har nylig opplevd å få renter tilbake i stedet for å betale dem. Beløpene er minimale, men det er likevel både symbolsk og historisk.

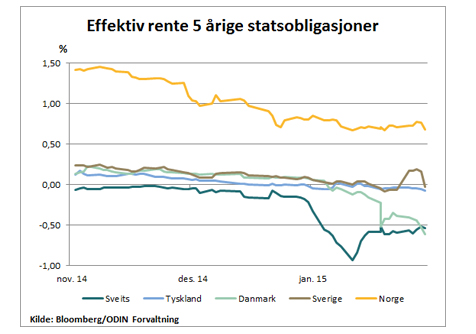

Kan vi få negative renter i Norge også? Neppe med det første. Det sa i alle fall sentralbanksjef Øystein Olsen i etterkant av årstalen denne uken. Men det er ikke umulig. La oss likevel håpe det ikke skjer. Da må nemlig Norges Bank oppfatte situasjonen for norsk økonomi som svært dramatisk. Norge har ikke sin valuta knyttet opp mot euroen slik en del av de andre landene med negativ rente har (Finland har euro og Danmark har knyttet kronen sin til euro’en). Det betyr at utenlandske investorer har en betydelig valutarisiko ved å plassere i norske statsobligasjoner. De negative rentene vi ser i Europa nå har mye med valuta å gjøre. Å kjøpe en ti-årig sveitsisk statsobligasjon til 0 prosent rente, kan nemlig ende opp som en god avkastning hvis sveitserfranc’en styrker seg.

Hvorfor eie statsobligasjoner i det hele tatt? For privatpersoner er det få, om noen, gode argumenter for å eie statsobligasjoner med negativ avkastning. Da kan du like godt ha pengene i madrassen. Her i Norge har salget av pengeskap allerede begynt å øke, ifølge medieoppslag. Et bedre alternativ kan da være aksjer som gir «rente» i form av løpende utbytte på 2-4% årlig, men med svingninger i verdiene underveis som ulempe. For en del såkalte institusjonelle investorer, som uansett må eie en del statsobligasjoner, kan det likevel være mer fornuftig å plassere til negativ rente i solide statsobligasjoner enn til høy rente i lite solide statsobligasjoner.