Hvorfor du og jeg har ulik avkastning fra samme fond.

Avkastning kommer i flere former, men den mest relevante for deg som investor/sparer er jo hvor mange kroner du får tilbake på de kronene du har plassert. Det kalles pengevektet avkastning. For et fond, derimot, er det den prosentvise avkastningen per periode, som teller. Det kalles den tidsvektede avkastningen.

Om du plasserer 100.000 kroner i et aksjefond og sitter med dette uforandret over mange år, vil din avkastning være lik fondets. Men om du tar ut eller setter inn penger underveis, vil din avkastning mest sannsynlig avvike fra fondets. Det er fordi du vil ha varierende mengde kapital investert til ulike avkastninger. Da vil din pengevektede avkastning avvike fra den tidsvektede.

Og det er også svært sannsynlig at din pengevektede avkastning er lavere enn fondets tidsvektede avkastning. Det er i alle fall det mest vanlige. Årsaken er ofte at pengene tas ut av aksjefond etter kursfall og settes inn etter kursoppgang. Da er man med ned, og mister oppgangen. Dette er ikke akkurat nytt, og like vanlig i utlandet som i Norge.

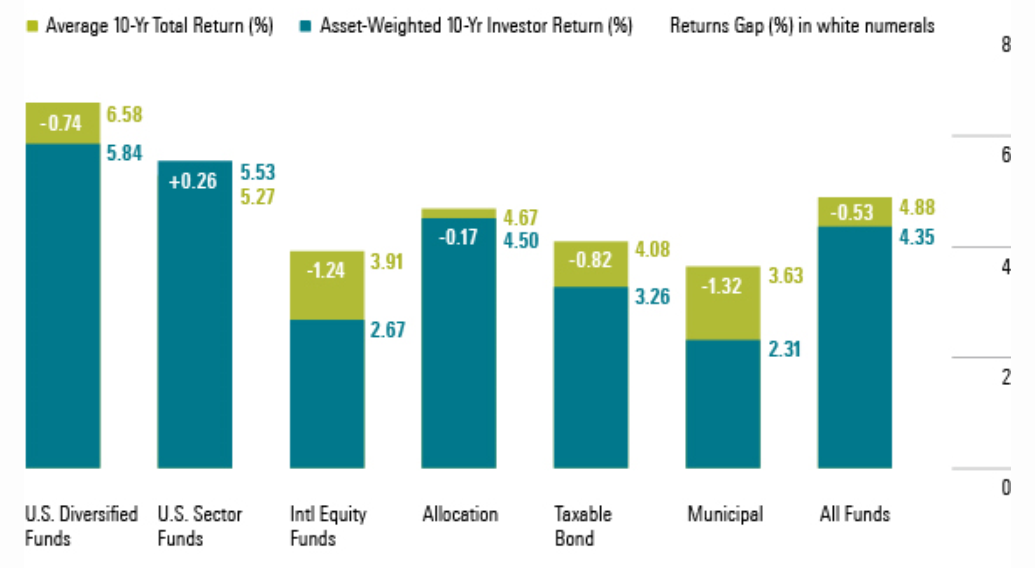

Analyseselskapet Morningstar har nylig publisert en studie av hvor store denne forskjellen har vært i USA i løpet av en 10-årsperiode. I studien anslås det at amerikanske investorer har hatt 0,74% mindre avkastning enn markedet. For internasjonale fond er forskjellen hele 1,24%. Det høres kanskje ikke så mye ut men, det er mye når avkastningen faller fra 3,91 prosent (tidsvektet) til 2,67% (pengevektet).

Kunne det tenkes at den pengevektede avkastningen kan bli høyere enn den tidsvektede? Ja, om du investerer mer, ikke mindre, etter at markedet har falt, så øker sannsynligheten for dette. Dessverre gjør det fleste det motsatte; tar ut penger ut av aksjefond etter kursfall og setter dem inn etter at kursene har steget en stund. For all del; det er menneskelig og vanlig. Men ikke spesielt lønnsomt, altså.

*) Nærmere forklaring av tids- og pengevektet avkastning (eksempelet og illustrasjoner er hentet fra boken Personlig Økonomi 2013/2014 av Jon Mjølhus m fl, Cappelen Damm Akademisk 2013):

Tidsvektet avkastning

Hvis du har eid én aksje det første året og to det neste vil avkastningen din bli annerledes enn markedets avkastning. I tilfeller der kapitalens størrelse i porteføljen endrer seg gjennom inn- og utbetalinger i investeringsperioden, får vi nemlig en forskjell på såkalt tidsvektet avkastning og pengevektet avkastning.

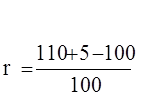

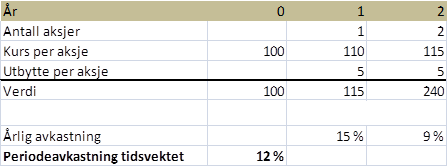

La oss starte med et eksempel hvor du har kjøpt en aksje til 100 kroner. Etter et år får du et utbytte på 5 kroner. Du selger samtidig aksjen for 110 kroner. Avkastningen, r, blir da:

som blir 15%.

Du kjøper enda en aksje i slutten av år 1, og velger å eie begge aksjene ut år 2. Da selger du begge aksjene for 120 kroner. Du får også et nytt utbytte mot slutten av år 2 på 5 kroner.

Avkastningen på aksjen (kursendring pluss utbytte) har vært henholdsvis 15 % og 9 %, som gir et aritmetisk gjennomsnitt på

(15% + 9%) /2 = 12 %.

Dette kalles tidsvektet avkastning.

Pengevektet avkastning

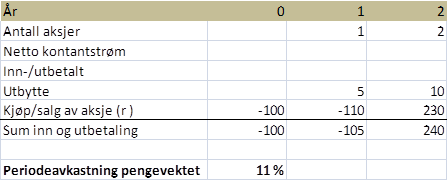

Siden du har eid to aksje i det andre året, og bare én i det første året, vil avkastningen på din investerte kapital være avhengig av hvor mye kapital du hadde investert i de to periodene. Vi ser derfor på inn- og utbetalingene i perioden:

Denne beregningsmetoden kalles pengevektet avkastning.

Den tidsvektede avkastningen tar kun hensyn til de forskjellige periodeavkastningene, ikke hvor mye av kapitalen som er investert i de forskjellige periodene. Den tidsvektede avkastningen er altså ikke lik den pengevektede. Differansen på ca. ett prosentpoeng skyldes at aksjen gjorde det relativt sett dårligere i år 2, da investoren hadde flere aksjer. Dette tas det ikke hensyn til i tidsvektet avkastning. Hvilken av de to modellene som viser høyest avkastning, vil avgjøres av hvilke perioder som har hatt best avkastning, samt i hvilke perioder man eier den største andelen av aksjene.

Hvilken av de to modellene vil da være den beste? De fyller hver sine behov. For en investor er det selvsagt avkastningen på den til enhver tid investerte kapitalen som må være mest relevant. Men for en som ikke selv kan kontrollere mengden investert kapital, kan det bli en urimelig fremstilling. Tenk på en fondsforvalter som opplever inn- og utgang av midler til enhver tid. Fondsforvalteren vil ikke ha kontroll over hvor mye eller hvor ofte penger blir investert i eller trukket av fondet, noe som gjør det umulig for henne å benytte pengevektet avkastning når hennes egen (fondets) avkastning skal vurderes. Vi gjør heller ikke forvalteren rett ved å bedømme henne ut fra pengestrømmer inn og ut av fondet som hun ikke har kontroll over.