Å bli rik er ikke gjort i en fei, men selv små sparebeløp kan bli store hvis de får stå i fred lenge nok. Det handler om rentes rente-effekten. Og hvordan du ved å starte tidlig og spare jevnlig kan skape en stor formue. Det er faktisk overraskende enkelt.

Selv om det norske folk opplever en tøffere økonomisk hverdag, er interessen for langsiktig sparing i fond høy. Spare- og investeringsøkonom Martin Graftås i ODIN Forvaltning tror mange nå føler på viktigheten av å spare nettopp for å redusere fremtidig usikkerhet.

– Folk merker pris- og renteøkningene og tenker nok langsiktig for å trygge sin økonomiske fremtid gjennom å spare jevnt og trutt i fond. Historien viser at det å spare jevnlig er noe av det beste du kan gjøre for å oppnå høyere avkastning på lang sikt. Hvis du starter sparingen tidlig og holder på lenge, kan selv små beløp vokse seg store, sier Graftås.

Stikkordet er rentes rente-effekten, som innebærer at du får renter (gevinst) både på sparepengene du har satt inn og på allerede oppnådd gevinst.

Snøballen ruller og blir større og større

Rentes rente-effekten kan gjerne sammenlignes med måten en snøball vokser når den rulles i kram snø. Jo lenger den rulles, jo fortere vokser den.

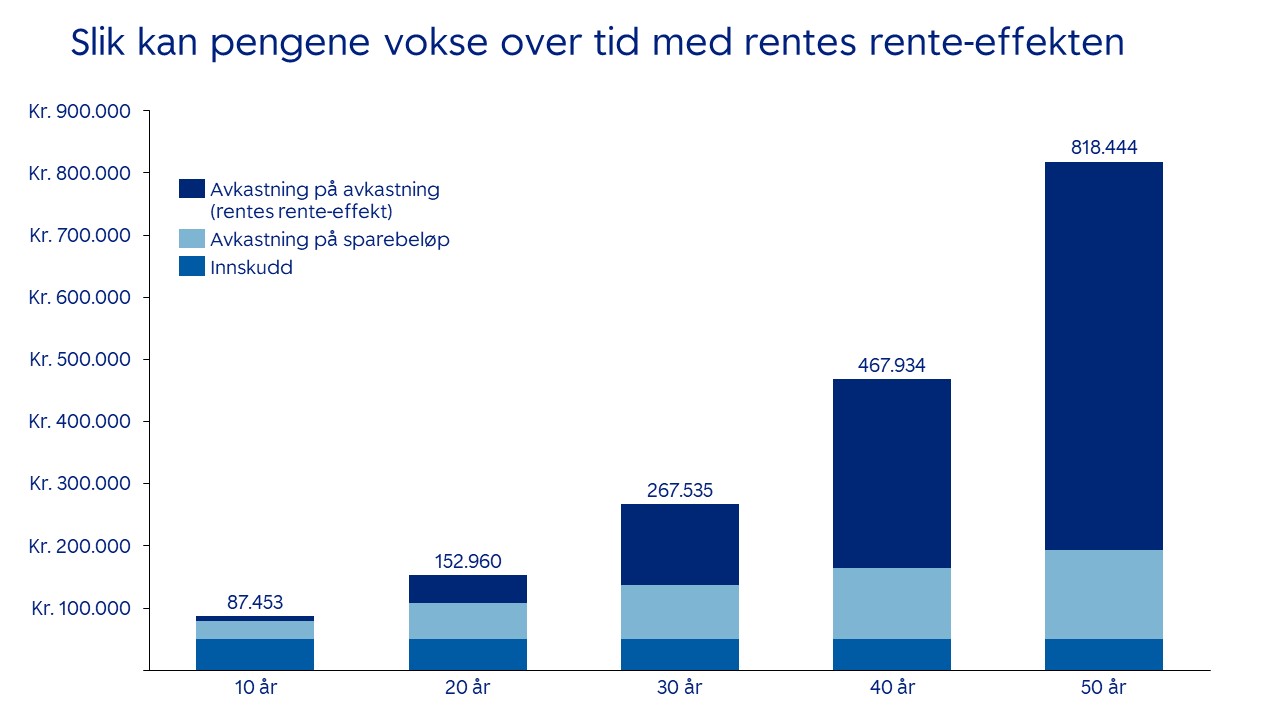

Et beløp som spares i aksjefond kan forventes å doble seg omtrent hvert tolvte år (før skatt og prisstigning). Etter 20 år kan beløpet ha tredoblet seg, og etter 30 år kan det ha tatt mer enn 5-gangeren. Et engangsinnskudd på 50.000 kroner kan forventes å vokse til rundt 820.000 kroner etter 50 år – som et resultat av avkastning, og avkastning på avkastningen.

– Du kan jo bare tenke deg snøballeffekten hvis det i tillegg blir spedd på med nye innskudd underveis, for eksempel via månedlige spareavtaler, sier Graftås.

Her ser du hvordan 50.000 kroner kan vokse i aksjefond over tid. Vi har brukt 5,75 prosent årlig gjennomsnittlig avkastning, i tråd med norsk bransjestandard. Beregningene er før skatt og prisstigning.

Lettvinte valg kan få store konsekvenser

Jo tidligere du starter sparingen, jo mer effekt får du altså av rentes rente-effekten.

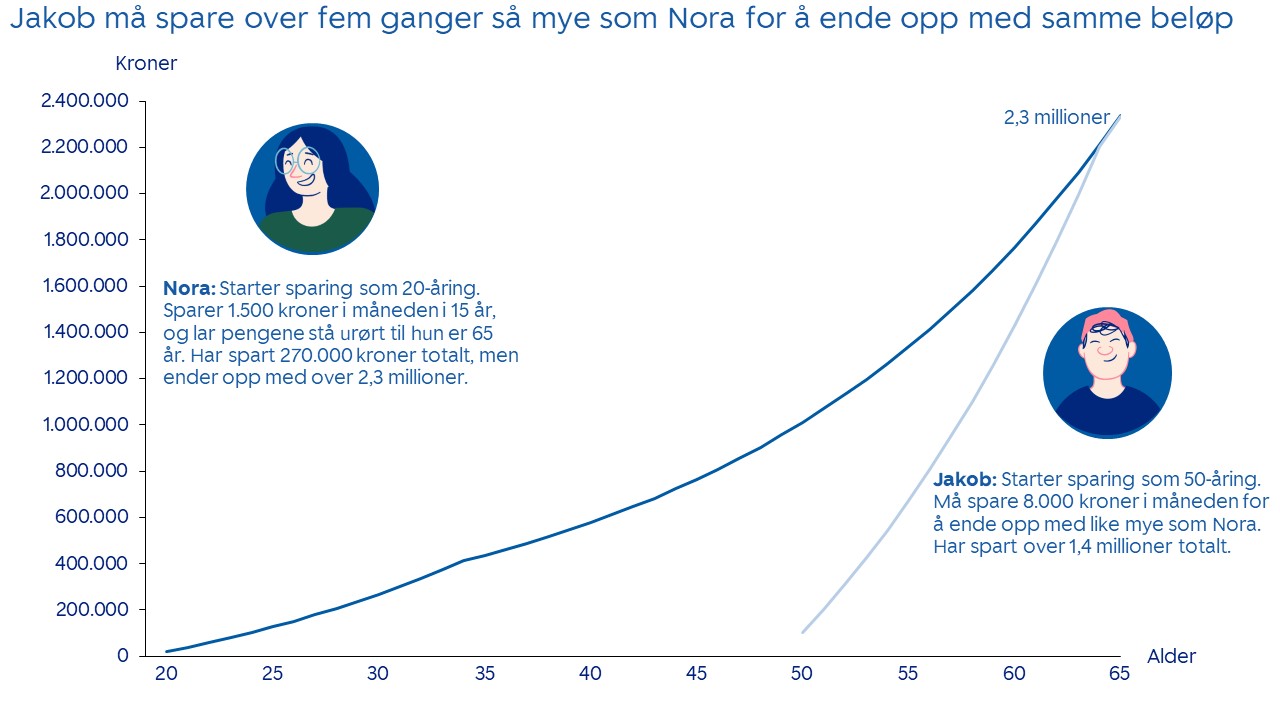

Se for deg tvillingene Nora og Jakob. Nora starter å spare 1.500 kroner i måneden i aksjefond allerede som 20-åring. Etter 15 år slutter hun å spare, men lar fondssparingen stå i fred til hun er 65 år. Da ender hun opp med over 2,3 millioner kroner før skatt, selv om hun kun sparte 270.000 kroner i løpet av de 15 årene. Resten er avkastning, og avkastning på avkastningen.

Jakob lever derimot livets glade dager som ung og bruker pengene på fest og moro. Først som 50-åring begynner han å spare i aksjefond. Også han sparer i 15 år, men da må han spare 8.000 kroner i måneden – over fem ganger så mye som Nora – for å ende opp med omtrent samme sluttsum.

Den store forskjellen skyldes at Nora får pengene til å jobbe for seg i langt flere år enn Jakob.

Det lønner seg å sette pengene i arbeid. Vi har lagt til grunn 5,75 prosent årlig gjennomsnittlig avkastning, i tråd med norsk bransjestandard.

I regnestykkene er det for enkelthets skyld ikke tatt hensyn til skatt og prisstigning, men konklusjonen blir uansett den samme.

– Rentes rente-effekten er en utrolig sterk kraft. Albert Einstein skal ha kalt den verdens åttende underverk og den sterkeste kraften i universet, sier Graftås.

Hans beste tips til sparere som ønsker å oppnå god langsiktig avkastning, er å starte jevnlig sparing så tidlig som mulig, ha en langsiktig plan for sparingen, definere hvor store svingninger du tåler, for så å sitte i ro.

– Tiden er din beste venn i aksjemarkedet. Men fortvil ikke hvis du kommer sent i gang med sparingen. Det er aldri for sent å spare, det betyr bare at du må forberede deg på å spare mer.

Selv om aksjemarkedet har gått bra historisk er det ingen garanti for at det vil gjøre det i fremtiden. Avkastningen påvirkes av markedsutviklingen, risikoprofil på din investering, forvalters dyktighet og kostnader. Avkastningen kan bli negativ. Innholdet i denne artikkelen er verken ment som investeringsråd eller anbefalinger. Flere opplysninger finner du i fondenes nøkkelinformasjon, prospekt og vedtekter. Disse er tilgjengelig på www.odinfond.no.