Er fondet ditt hva det gir seg ut for? Målet «aktiv andel» kan gi deg – og Finanstilsynet – svaret.

Investerer du i et indeksfond eller et aktivt forvaltet fond?

Betaler du for aktiv forvaltning, men får indeksforvaltning? Det er diskusjonen som nå har nådd Norge etter at for noen år siden dukket opp et nytt mål for aktiv forvaltning.

Ifølge dette målet, på norsk kalt «aktiv andel», oppfører flere aktivt forvaltede fond seg mer likt indeksfond enn aktivt forvaltede fond. I så fall tar slike fond seg betalt for en tjeneste (aktiv forvaltning) som de jo ikke leverer. Og Finanstilsynet er på saken, etter at det allerede har vært et stort tema i Sverige.

Hvordan kan du finne ut om fondet ditt er et slikt såkalt «skap-indeks»-fond? Det er ulike metoder, og de er dessverre alle litt tekniske.

Avkastningsavvik – Tracking error

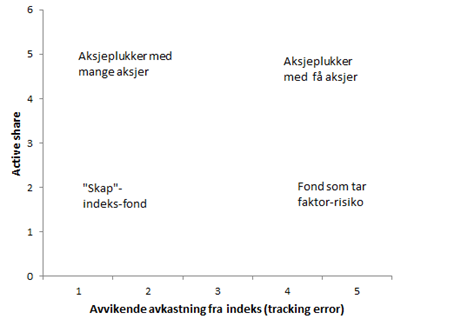

Den tradisjonelle metoden er, kort fortalt, å måle hvordan fondets avkastning avviker fra en såkalt referanseindeks. En referanseindeks viser hvordan kursen på alle – eller de fleste – aksjene på en børs endrer seg. Litt mer presist, men komplisert, ser man på merrisikoen som fondet tar i forhold til indeks. Denne risikoen kalles på stammespråket for «tracking error» (TE).[1]

Så hvis fondets avkastning avviker fra referanseindeksen avkastning, må vel det være et tegn på at fondet er aktivt forvaltet?

Ikke nødvendigvis. TE har en stor svakhet ved at den ikke skiller mellom risiko tatt ved:

- valg av spesifikke aksjer eller

- valg av såkalt faktorrisiko (småselskaper, verdiaksjer etc.).

Porteføljeavvik – aktiv andel

De senere årene har det derfor kommet et bedre mål for å måle aktiv forvaltning; nemlig aktiv andel, eller «active share» på engelsk. , som mange kaller aktiv andel på norsk. Denne måler hvor mye porteføljens sammensetning – ikke avkastningen – som avviker fra indeks.

Og avvikene kan komme fra valg

- av andre aksjer og/eller

- annen eksponering (vekting)

enn det referanseporteføljen gir.

I et fond med høy aktiv andel vil avkastningen forklares av aktive valg av aksjer, ikke diverse risikofaktorer. Fond med høy aktiv andel er ifølge denne definisjonen et «ekte» aktivt forvaltet fond.

Fondene i ODIN har alle høy eller relativt høy aktiv andel. Det innebærer større risiko for at avkastningen avviker fra referanseindeksen. Men det er nettopp det som ligger i aktiv forvaltning. De som ønsker at avkastningen ikke skal avvike mye fra indeksen, bør da kjøpe et indeksfond, som ikke krever annen innsats enn mekanisk å kjøpe og selge aksjer etter en oppgitt liste.

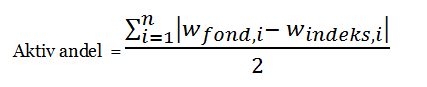

Her følger en litt mer teknisk beskrivelse av aktiv andel.

Aktiv forvaltning fordrer at porteføljen avviker fra referanseindeksen. Avvik kommer fra valg av andre aksjer eller annen eksponering (vekting) enn det referanseporteføljen gir. Avviket kan måles ved såkalt aktiv andel – metodikken[2]:

Der

wfond, i er aksjens vekt i fondet

windeks, i er aksjens vekt i referanseindeksen.

Da får vi en beskrivelse av om aksjen er over- eller undervektet i porteføljen forhold til dens vekst i referanseindeksen. Vi må bruke absoluttverdier for å hindre at negative og positive verdier nuller hverandre ut. Så deler vi på to for å få en verdi mellom 0 og 100.

- Hvis ingen av fondets aksjer er i indeksen, vil verdien bli absoluttverdien av 100 – 100 = 200, som det på 2 da blir 100.

- Hvis nøyaktig de samme aksjene holdes med de samme vektene, vil det bli null differanse og verdien av active share blir 0.

Det vil imidlertid være umulig å ha avvikende portefølje og null tracking error. Det er heller snakk om hvor mye av hver:

Det er viktig å være klar at «active share» som mål for grad av aktiv forvaltning ikke er uten problemer. Hva er det du sammenligner med: Hvis fondets referanseindeks ikke er korrekt, eller fondet ikke er «rent» (f eks bare aksjer).

Positiv «tracking error» behøver imidlertid ikke bety at fondet isolert sett tar mer risiko enn referanseindeksen:

- Økt antall aksjer i en portefølje vil, alt annet like, senke TE, men selv mange aksjer kan gi høy TE dersom mange av aksjene ikke inngår i referanseporteføljen.

- Hvis eksponeringen er høy mot en bransje eller stil som har lavere volatilitet, vil TE falle.

- TE kan i seg selv falle hvis referanseindeksens volatilitet faller. For å opprettholde TE må da forvalter øke aktive bets.

[1] Den presise definisjonen er standardavvik til meravkastningen og den måler volatiliteten til meravkastning mellom et fond og dets referanseindeks. TE er også kjent under navnet «aktiv risiko». Hvis vi omformer tracking error (TE) I matriseform kan vi fordele vekting-differanse mellom (active bets) og faktorpremier.

[2] Et konsept utarbeidet ved Yale i 2009 av K.J. Martijn Cremers og Antti Petajisto.