ODIN Sverige har steget med over 25 prosent siden bunnen i oktober. Er det duket for videre oppgang? Dette tror fondsforvalterne om veien videre.

2022 ble et turbulent år for verdens børser. En av børsene som ble aller hardest rammet var Stockholmsbørsen, som ODIN Sverige er eksponert mot. Fjoråret ble det svakeste året siden finanskrisen i 2008 målt i avkastning både for fondet og dets referanseindeks. På det meste var ODIN Sverige ned rundt 40 prosent, etter å ha steget med 40 prosent i 2021, men i oktober i fjor snudde stemningen. I skrivende stund er fondet opp over 25 prosent på få måneder.

Samtidig er bakteppet at både inflasjonen og styringsrenten er høyere i Sverige enn i Norge, mens den svenske økonomien anslås å krympe litt i år.

– Er prisingen av ODIN Sverige attraktiv og kompenserer for de tøffere markedsutsiktene, eller er det grunn til å tro at comebacket er midlertidig?

– Fondet har steget mye siden bunnen i oktober 2022, men fondet er fortsatt vesentlig billigere enn det var i slutten av 2021, sier forvalter Hans Christian Bratterud for ODIN Sverige. – Samtidig er inntjeningen til fondets porteføljeselskaper generelt på et høyere nivå nå enn i slutten 2021. Selskapene er altså rikere og større nå enn i slutten av 2021, men de er billigere. Nå får du høyere kvalitet til en lavere pris enn du fikk for over et år siden, sier Bratterud.

Jonathan Schönbäck, ansvarlig forvalter for ODIN Sverige, istemmer.

– I de fleste andre sammenhenger vil nok de fleste synes det er ganske attraktivt å få høyere kvalitet til en lavere pris. Det er vanskelig å si noe om den kortsiktige utviklingen fremover når det er inflasjon og renter som ser ut til å styre markedsbevegelsene, men med fem års horisont tror jeg ODIN Sverige vil være en god investering nå, sier Schönbäck.

Forvalterne råder likevel ingen til å putte alle pengene sine i ODIN Sverige, men heller la fondet være en del av en portefølje.

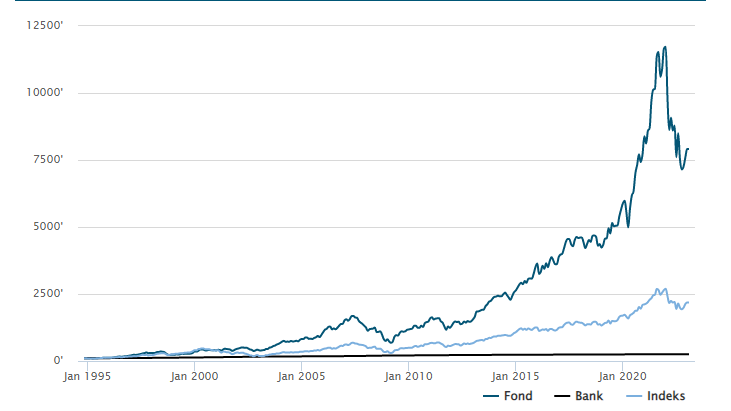

100.000 kroner vokste til 7,9 mill.

Porteføljeselskapene til ODIN Sverige er i hovedsak notert på Stockholmsbørsen, og flere av dem er godt kjent, også for folk flest i Norge. Blant fondets 34 porteføljeselskaper er både legemiddelgiganten AstraZeneca, byggevarekjeden Byggmax, Sveriges største nettmegler Avanza, Thule Group, som blant annet produserer skibokser og sykkelstativ, Fenix Outdoor International, som blant annet står bak varemerket Fjällräven, samt hygiene og helseselskapet Essity, som blant annet produserer bleier (Libero og Tena), bind (Libresse og Saba) og tørkepapir (Lotus, Edet og Tork). Den gode produktutviklingen i det eksportrettede svenske næringslivet har skapt mange internasjonalt ledende selskaper, som historisk har kastet bra av seg.

I 2021 ble ODIN Sverige det andre fondet i Europa som har klart å passere 10.000 prosent i totalavkastning siden fondets oppstart. Fondet falt riktig nok kraftig i fjor, i likhet med mange andre fond, men det har likevel hatt en eventyrlig avkastning siden lansering. Hadde du satt inn 100.000 kroner i ODIN Sverige den 31. oktober 1994, og latt dem stå der til i dag, ville du vært mangemillionær. De 100.000 kronene hadde da vokst til svimlende 7,9 millioner kroner i perioden. Det er over 3,5 ganger så mye som du hadde hatt hvis du i tilsvarende periode investerte samme beløp i fondets referanseindeks, og rundt 30 ganger så mye som hvis du satt samme beløp i banken.

Hvis du samtidig hadde startet en spareavtale på 1.000 kroner pr. måned, i tillegg til startinvesteringen på 100.000 kroner, ville pengene dine ha vokst til over 12,5 millioner kroner i perioden. Hadde spareavtalen vært på 2.000 kroner pr. måned, i tillegg til startinvesteringen, ville de ha vokst til hele 17,1 millioner kroner. Det er litt av en reise.

På den annen side kan de negative svingningene bli store, som i fjor.

Hadde du satt inn 100.000 kroner i ODIN Sverige da fondet ble lansert, og latt dem stå helt til i dag, ville du vært mangemillionær.

Inntjeningen økte med nesten 30 prosent

Hovedårsaken bak den svake utvikling i aksjemarkedene i fjor var høy inflasjon og kraftig renteoppgang. Fra å ha holdt rentene på ekstremt lave nivåer i mange år, har sentralbankene økt styringsrentene kraftig for å bekjempe den høye inflasjonen.

At ODIN Sverige falt mer enn det svenske aksjemarkedet generelt, skyldes fondets høye andel små selskaper, mener Schönbäck.

– Det er mange forklaringer på hvorfor små selskaper som gruppe gjorde det dårligere enn børsen som helhet i fjor, men vi mener det er to viktige årsaker, nemlig dårligere likviditet i markedet og noe høyere verdsettelse. Det er normalt at mindre likvide aksjer rammes hardere i et svakt marked, aksjekursene blir rett og slett mye mer følsomme for utstrømming, forteller Schönbäck.

Svenske småselskaper, og ODIN Sverige, har de siste årene blitt verdsatt høyere enn aksjemarkedet som helhet, noe han mener også gjorde utslag i fjor.

– Vi mener at den høyere verdsettelsen har vært rimelig med tanke på den høyere gjennomsnittlige inntjeningsveksten til fondet og småselskapene. Men når rentene stiger, øker avkastningskravene, og da er ikke markedet lenger villig til å betale like mye for fremtidig fortjeneste, og da rammes selskaper som er høyere verdsatt hardere enn lavere verdsatte selskaper, forklarer Schönbäck.

Selv om 2022 var et dårlig år for fondet med tanke på aksjekurs, var det et veldig godt år resultatmessig for fondets porteføljeselskaper.

– I fjor var fondet ned over 30 prosent, men selskapenes gjennomsnittlige inntjening økte med nesten 30 prosent. Aksjekursen er bare prisen på en aksje. Det viktige er selskapets fundamentale verdi, og hvordan den utvikler seg over tid. Så lenge vi har selskaper som skaper fundamentale verdier, kommer aksjekursene til å følge etter på lang sikt, sier Bratterud.

– Nå skal klinten skilles fra hveten

Aksjemarkedet baserer seg på forventninger om fremtiden, og snur som regel lenge før økonomien. Det som skjer på børsene i dag er gjerne den beste gjetningen på hvordan økonomien og inntjeningen til selskapene kommer til å se ut flere måneder frem i tid.

Forvalterne tror at fondets kraftige kursøkning de siste månedene først og fremst handler om at markedet tror at vi snart kommer til å se slutten på rentehevingene, selv om inflasjonen fortsatt er skyhøy.

– Vi ser også noen tendenser til at markedet nå har mer fokus på å differensiere mellom selskaper man tror vil klare seg og selskaper som ikke vil klare seg like godt i dårligere tider, sier Bratterud. – Alle selskaper vil selvfølgelig bli påvirket i dårligere tider, men de beste selskapene vil dra nytte av den tøffere situasjonen og ta desto større markedsandeler. Det er akkurat som i sportens verden – det er i de bratteste bakkene at du virkelig kan skille mellom de sterkeste idrettsutøverne. Vi tror vi har et topplag som er spekket med mange av de beste utøverne i verden. De fleste av dem har veldig lang historikk og har opplevd tøffe tider mange ganger. Flere av dem ser nesten ut til å glede seg til å vise omverdenen hvor sterke de er, nå som klinten virkelig skal skilles fra hveten.

Forvalterne tror ikke at porteføljeselskapene vil få like høy inntjeningsvekst i 2023 som i 2022, men mener det er priset inn at de går mot tøffere tider.

– Vi kan ikke forvente at selskapene vil øke inntjeningen med rundt 30 prosent hvert år, men over tid er det ikke urealistisk å regne med at inntjeningen til selskapene i gjennomsnitt vil øke med 10-15 prosent i året. Og aksjekursene vil over tid reflektere den underliggende verdiskapingen i selskapene, sier Bratterud.

Trykk her for å lese mer om ODIN Sverige.

Selv om aksjemarkedet har gått bra historisk er det ingen garanti for at det vil gjøre det i fremtiden. Avkastningen påvirkes av markedsutviklingen, risikoprofil på din investering, forvalters dyktighet og kostnader. Avkastningen kan bli negativ.

Innholdet i denne artikkelen er verken ment som investeringsråd eller anbefalinger. Flere opplysninger finner du i fondenes nøkkelinformasjon, prospekt og vedtekter. Disse er tilgjengelig på www.odinfond.no.