Når den siste oljeoptimist er blitt pessimist…

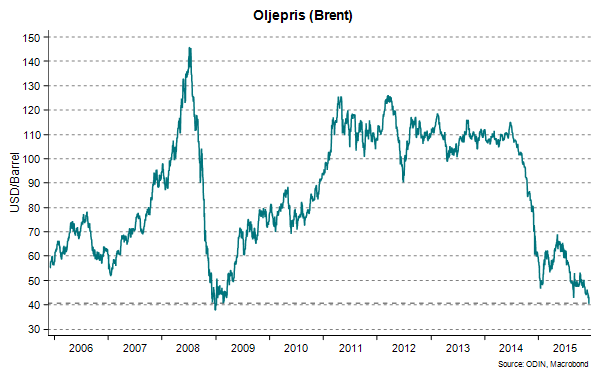

Usikkerheten rår i oljemarkedet, men etter fredagens OPEC-møte er i alle fall én ting sikkert; OPEC ønsker ikke å støtte opp om oljeprisen på denne siden av vinteren. Selv om dette var ventet, reagerte oljeprisen videre ned og er nå kun marginalt høyere enn bunnen i desember 2008. Det er positivt for oljeprisen – på lengre sikt.

OPEC-medlemmene – med Saudi-Arabia i spissen – gjør nok lurt i å utsette en beslutning til opptrappingen av Irans produksjon. Alle OPEC-land er tjent med en høyere oljepris, men ingen ønsker å være bjellesauen i frykt for å miste markedsandeler i tilfelle de andre ikke følger etter. Vi kan også komme til å se økt produksjon fra både Libya og Irak neste år, samt mer olje fra Iran.

Produksjonen av amerikansk skiferolje har vist seg å være klart mer motstandsdyktig mot de lave prisene enn ventet. Etter at oljeproduksjonen i USA toppet i juni i år, har produksjonen der falt med en halv million fat per dag per oktober.

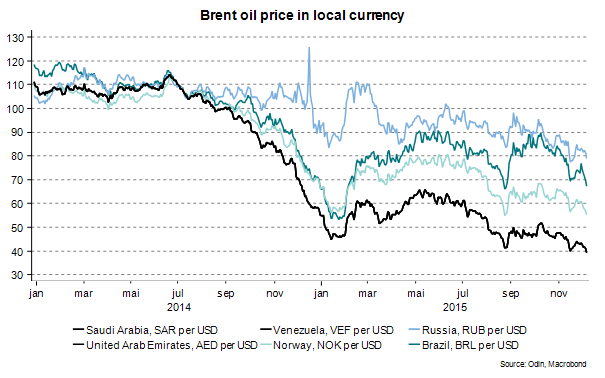

Dette var et klart mindre fall enn ventet og nå viser statistikken at produksjonen har begynt å stige igjen. Samtidig ser vi at russisk oljeproduksjon heller ikke viser tegn til fall. Russisk oljeproduksjon blir delvis reddet av en fallende valuta. Oljeprisen målt i russiske rubler er kun ned 25 prosent sammenlignet med et fall på over 60 prosent målt i amerikanske dollar. Det svir altså mye mer for OPEC-landene som har en valuta knyttet til amerikanske dollaren og som dermed ikke får hjelp av en reduksjon i kostnadene:

Det er kanskje ikke så rart at alle nå er blitt pessimister og satser pengene på at oljeprisen vil fortsette å falle:

- det er rekordhøye oljelagre

- skuffende eller ingen produksjonsfall i USA eller Russland

- OPEC som fortsatt sitter på gjerdet

- oppbremsing i den økonomiske veksten i Kina

For å nevne det viktigste.

Men vi må ikke glemme markedsdynamikken: Det er alltid mørkest før morgengry.

Lavere investeringer = lavere produksjon senere

Oljeprodusentenes fokus på kontantstrøm vil resultere i enda kraftigere kutt i investeringene enn vi hittil har sett. Uten nye investeringer vil produksjonen sakte men sikkert avta.

Med en større andel av global produksjon fra skifer og andre ukonvensjonelle felt i USA (som har et høyere naturlig fall i produksjonen), er nye investeringer enda viktigere enn før. Dessuten har mange nye prosjekter blitt utsatt eller er satt på vent.

Alt i alt har vi vanskelig for å se for oss en produksjonsøkning utenfor OPEC neste år. Snarere ser vi heller for oss at produksjonen vil kunne avta noe.

Omtrent på denne tiden ifjor var det mange som trodde at OPEC ville «redde» oljeprisen gjennom produksjonskutt, slik de har gjort så mange ganger før. Det viste seg å være feil. OPEC har snarere økt produksjonen gjennom året.

Men de lave prisene svir. Statsbudsjettene til OPEC-landene går klart i underskudd med dagens oljepris, og både Brasil og Russland må gjøre betydelige innhogg i sine statsbudsjetter med reduserte petroleumsinntekter.

Det er klart at Saudi Arabia og de andre OPEC-landene ikke ønsker en oljepris på dagens nivå. Likevel ser det ikke ut til at det vil komme tiltak fra OPEC med det første. Intern splid gjør at ingen ønsker å være bjellesauen i frykt for å miste markedsandeler. Men både Angola og Nigeria vil bli påvirket av den fallende investeringslysten, som kan bidra til at veksten i OPEC-produksjonen blir dempet.

Regional uro

Den økende globale politiske risikoen rundt mange oljeproduserende områder synes oljemarkedet å ha ignorert så langt. Den økende krigsinnsatsen mot IS samt disputen mellom Russland og Tyrkia ser ikke ut til å være absorbert av markedet. Dette kan føre til bortfall av ytterlige produserende felt i Midtøsten.

Markedsdynamikken har også vist seg å være sterkt gjeldende på etterspørselssiden. Etterspørselen ser ut til å vokse dobbelt så mye som normalt i 2015. Vi startet året med et stort avvik mellom etterspørsel og tilbud, men det kan fort se ut til at dette gapet vil lukkes allerede i 2017.

Med andre ord: Det ser bekmørkt ut i oljemarkedet om dagen og den siste optimist ser ut til å ha blitt pessimist. Det er i det minste én grunn til å bli litt optimistisk. Og om få dager snur sola…